BaaS – Que va devenir Yapeal à partir de 2026 ?

Yapeal se transforme en fintech pour les fintechs

La néo-banque suisse Yapeal a amorcé un tournant stratégique. Depuis mars 2025, elle opère comme fournisseur d’infrastructure bancaire avec une offre B2B centrée sur l’intégration de services bancaires dans des produits/services tiers conformité avec la FINMA.

Contrairement au modèle B2C qui vise les particuliers, le B2B s’adresse à des entreprises qui souhaitent intégrer des services bancaires directement dans leurs produits ou plateformes.

Yapeal va-t-elle abandonner les particuliers ?

Officiellement, non.

Les services pour les clients privés restent disponibles, et Yapeal affirme qu’ils continueront à bénéficier des innovations issues du B2B. Mais aucun nouveau développement spécifique n’est prévu côté B2C. La priorité est ailleurs.

Pour l’instant, rien ne change. Mais ce genre de repositionnement ouvre souvent la voie à une transition progressive. Il faudra surveiller l’évolution dans les mois à venir.

Quels services Yapeal propose-t-elle désormais aux entreprises ?

Yapeal propose une infrastructure complète, conçue pour être intégrée directement dans les services d’autres entreprises. Elle cible notamment les startups, les PME, les fintechs, les prestataires SaaS ou encore les sociétés de services.

C’est ce qu’on appelle de l’embedded finance : intégrer des services bancaires (comptes, cartes, paiements…) directement dans une application ou une plateforme qui, à la base, n’est pas une banque.

Pour que ça fonctionne, Yapeal utilise une approche banking-as-a-service (BaaS) : une infrastructure modulaire que les entreprises peuvent connecter à leurs propres outils via des APIs.

Parmi les modules disponibles :

- Comptes transactionnels avec IBANs, y compris IBANs virtuels, avec dépôts auprès de la Banque nationale suisse.

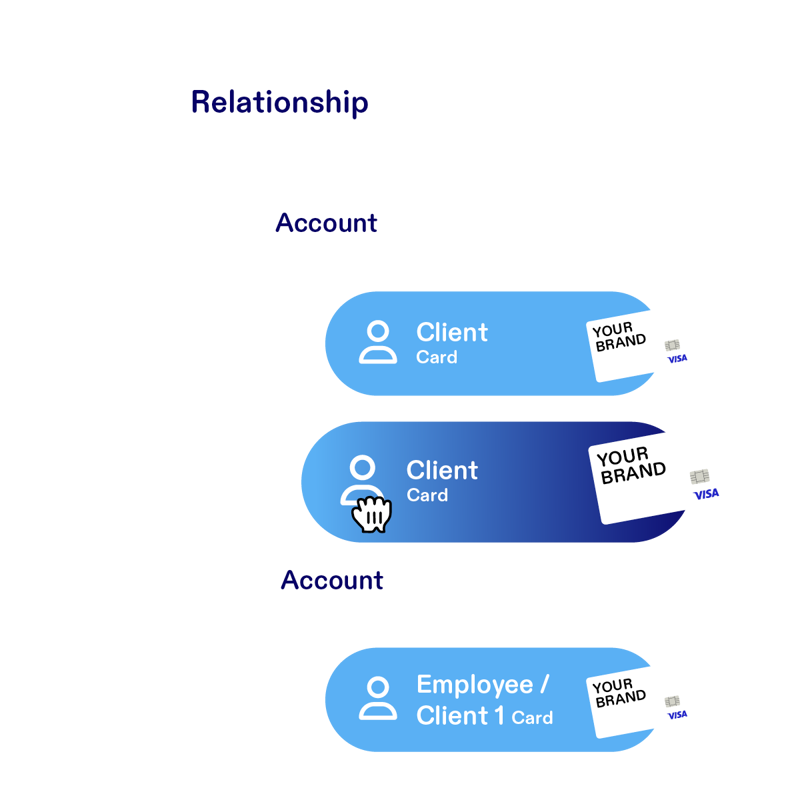

- Cartes personnalisables, à travers une solution Cards-as-a-Service.

- Paiements suisses et internationaux, avec options de change intégrées.

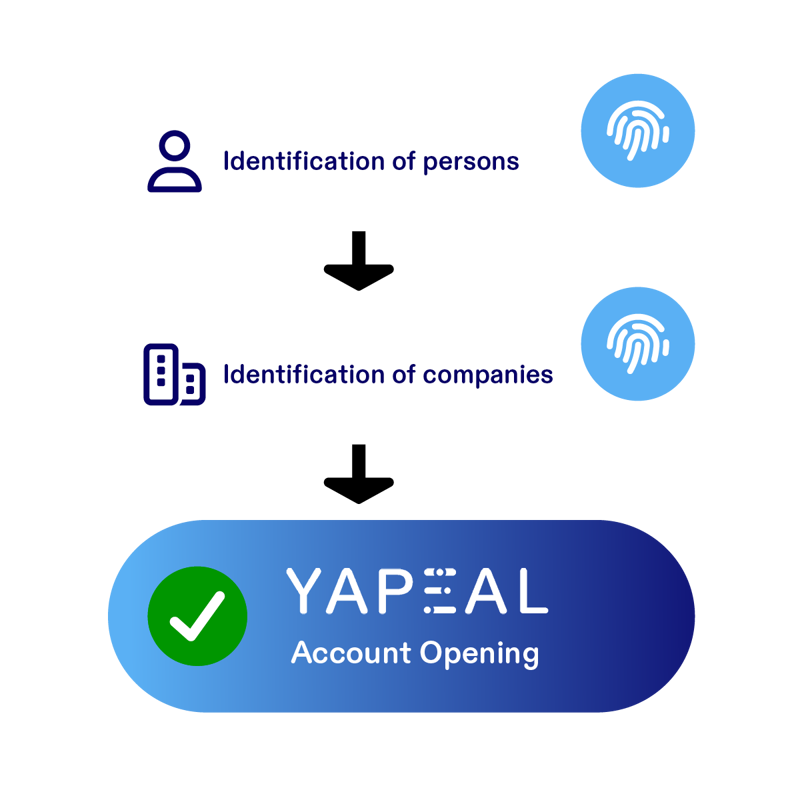

- Identification automatisée (KYC) pour personnes physiques et morales.

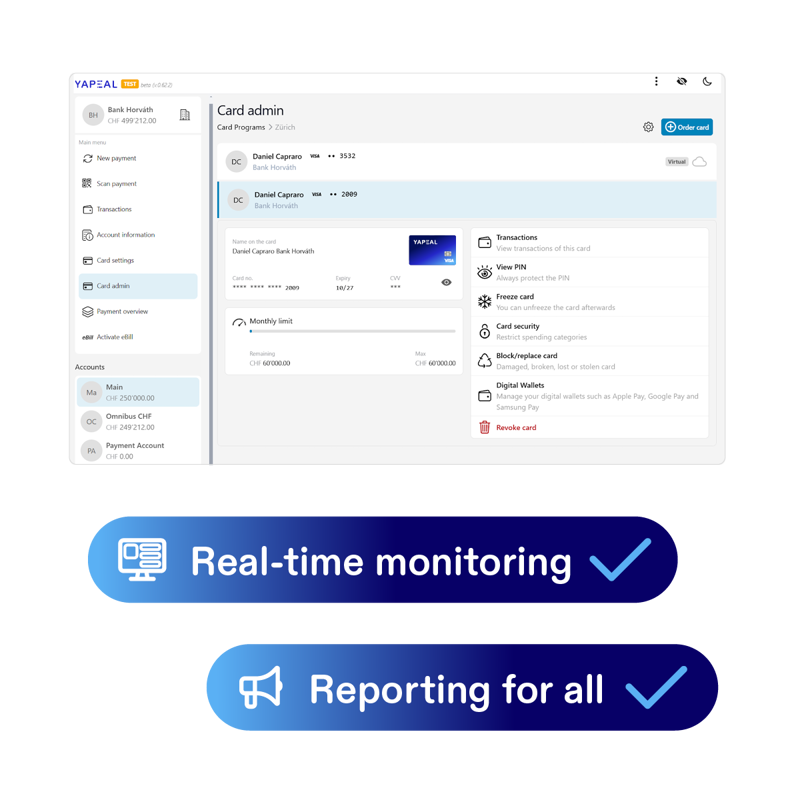

- Outils de pilotage, avec reporting en temps réel, contrôle des dépenses, gestion de la conformité.

Identification (core module)

Payments (core module)

Cards (core module)

Payments (core module)

Source : Yapeal

L’ensemble est entièrement en ligne. Chaque service peut être activé séparément selon les besoins. On peut ainsi brancher ce dont on a besoin, et l’intégrer directement dans son propre produit.

Quelle place pour Yapeal face aux acteurs B2B déjà présents en Suisse ?

Le B2B bancaire en Suisse en est encore à ses débuts. Quelques acteurs occupent déjà des positions précises, chacun sur un terrain bien défini.

À Zurich, Additiv propose une plateforme orientée gestion de fortune, principalement utilisée par des banques privées. Relio, également à Zurich, s’adresse aux PME suisses avec une offre de compte pro, mais sans infrastructure ouverte aux tiers pour l’instant.

À Genève, Temenos reste une référence en matière de core banking pour les grandes banques, avec une approche très institutionnelle. WeCan Group, de son côté, mise sur la conformité et les technologies blockchain, en construisant des briques modulaires pour les institutions financières.

Ce qu’on peut retenir

Pour les clients particuliers : rien ne change à court terme, mais la priorité donnée au B2B laisse planer un doute sur la pérennité de l’offre.

Pour les entreprises : Yapeal propose désormais une infrastructure modulaire, orientée usage, pensée pour l’intégration rapide de services financiers.

Ce repositionnement marque un tournant stratégique clair. Reste à voir si l’offre rencontrera une demande réelle côté entreprises suisses — et ce qu’il adviendra, à terme, des clients privés.

Que pensez-vous de Yapeal ?

- Connaissez-vous l’app Yapeal ?

- Pensez-vous que la nouvelle direction stratégique de Yapeal est la bonne ?

- Aimez-vous le nouveau logo de Yapeal ?

Partagez votre retour d’expérience avec tous les amis de Neo 😈