Vous êtes frontalier suisse et vous cherchez la meilleure banque pour gérer vos finances ?

Cet article recense l’expérience de vrais frontaliers qui partagent leurs astuces afin de vous guider pour mettre en place le système le plus efficace en 2025 :

✔︎ la solution la plus pratique au quotidien.

✔︎ l’option la plus avantageuse économiquement.

✔︎ le temps le plus réduit pour l’ouverture de compte.

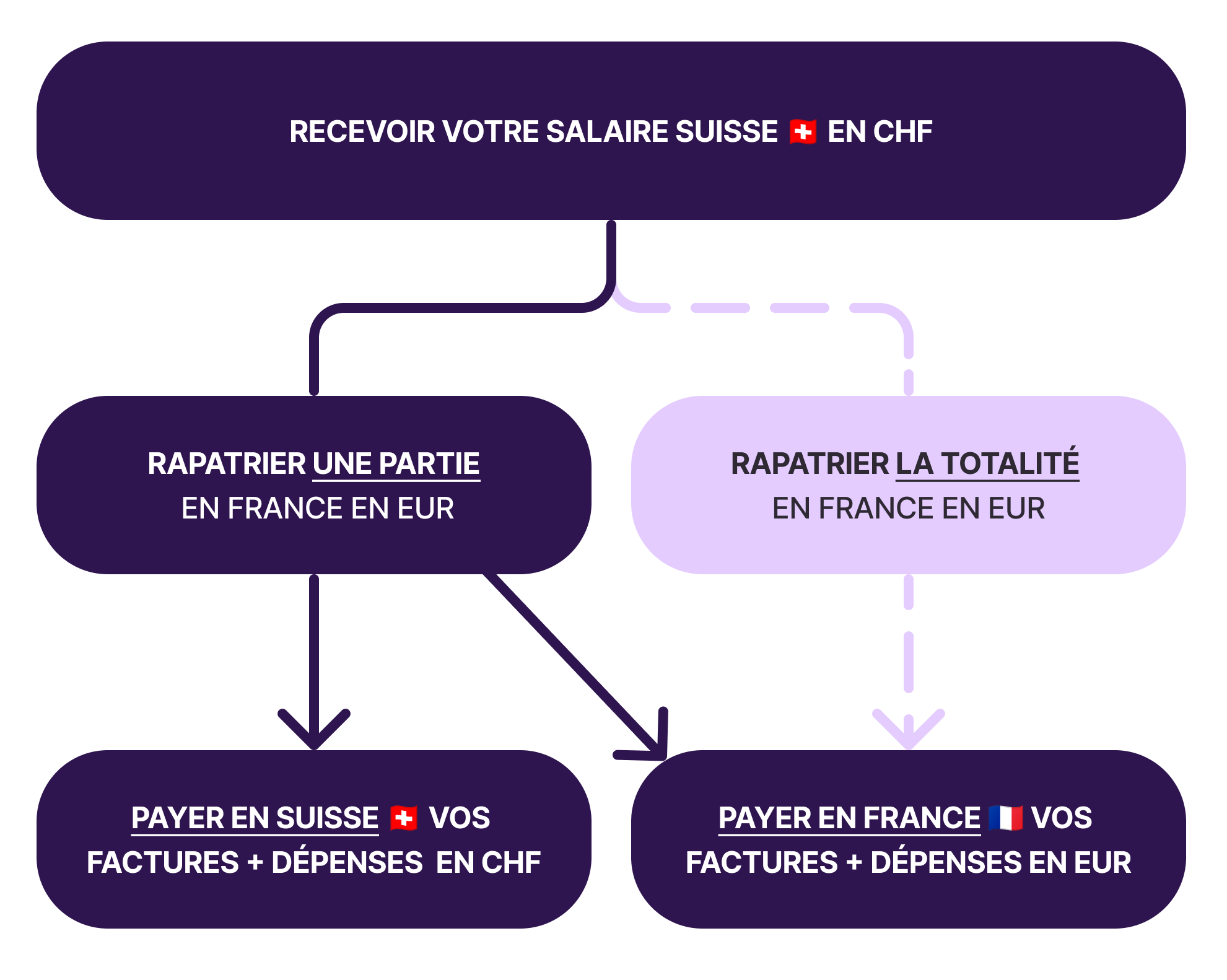

Toucher son salaire suisse et vivre en France : quelle banque est réellement adaptée aux frontaliers en 2025 ?

Schématiquement, si vous êtes frontalier, vous avez besoin de :

Il est indispensable d’avoir :

✔︎ Un compte en banque personnel avec un IBAN CH (requis employeur).

✔ Un service de change pour vos CHF en EUR.

✔ Un compte en banque en France en EUR.

✔ Des moyens de paiements pour faire votre vie.

Quelles sont les options concrètes ?

Les “packs frontaliers” des banques suisses et françaises : le mur de la réalité

Ouvrir un compte pour non-résident dans une banque suisse classique avec un IBAN CH en tant que frontalier : c’est techniquement possible chez UBS, CA Next Bank, PostFinance ou encore la Banque Migros.

Dans la pratique, c’est plus complexe et surtout plus coûteux si l’on réside en France. Idem pour les “packs frontaliers” des banques françaises comme le Crédit Mutuel ou CIC.

Ces offres sont souvent :

- Un tunnel de consommation générateur de frais supplémentaires.

- Une formule insuffisamment adaptée aux contraintes spécifiques des frontaliers :

Les dépenses imprévues dans deux pays – La carte étrangère refusée pour certains types de paiements – Les remboursements transfrontaliers entre amis ou collègues – Les jours où on n’a pas la bonne carte sur soi – Les retraits de cash des deux côtés de la frontière – Le change défavorable dans les boutiques en ligne suivant le pays – etc.

“Un frais peut en cacher un autre”. Il faut compter les :

- frais d’ouverture

- frais mensuels supplémentaires (non-résidents)

- exigences de revenus minimums

- frais des virements internationaux

- coûts des retraits d’argent liquide

- taux de change

- commission de change

- tarifs de la carte bancaire

Cet article sur les comptes pour non-résidents explique toutes les caractéristiques à connaître.

“Avec un salaire d’environ CHF 5’000.- cela représente des centaines d’euros ou plus d’un millier d’euros /an à l’utilisation.”

Forum transfrontalier, pour heyneo.ch

À part si vous désirez payer, ces solutions ne sont pas avantageuses. Car les frontaliers ne sont pas assez intéressants pour les banques classiques :

“Le travailleur transfrontalier reçoit un salaire, ne consomme pas de prestations bancaires sur place, est très sensible au taux de change et rapatrie tout son argent directement en France.”

Article économique du média suisse Le Temps

Les services de change en ligne avec IBAN CH

Moins chers que la solution précédente, mais pas les moins chers (ni surtout les plus pratiques) :

- Ils ne donnent pas automatiquement accès un IBAN CH personnel.

- Leur taux de change n’est pas automatiquement le meilleur du marché.

- 24h, voire 48h d’attente pour recevoir ses fonds.

- On ne peut pas les utiliser comme des banques normales au quotidien.

- Il y a un frais par opération en dessous d’un montant minimum.

Cette solution n’est pas suffisamment souple et performante. Elle demande clairement de sacrifier du confort d’utilisation tout au long de l’année (pour pas grand-chose en échange).

Les néo-banques avec change : la meilleure solution pour les frontaliers en 2025

Il y a une néo-banque qui accepte les frontaliers / non résidents suisses :

YUH

YUH – gratuit ✔︎

– Compte bancaire avec IBAN CH personnel

– Carte Mastercard Debit

– Accessible aux non-résidents

– TWINT + paiement des factures suisses

– Compte multidevise

– Licence bancaire de Swissquote Bank SA (agréé FINMA)

Voir l’avis sur Yuh dans la revue complète.

Code Promo

Compte gratuit ✔︎

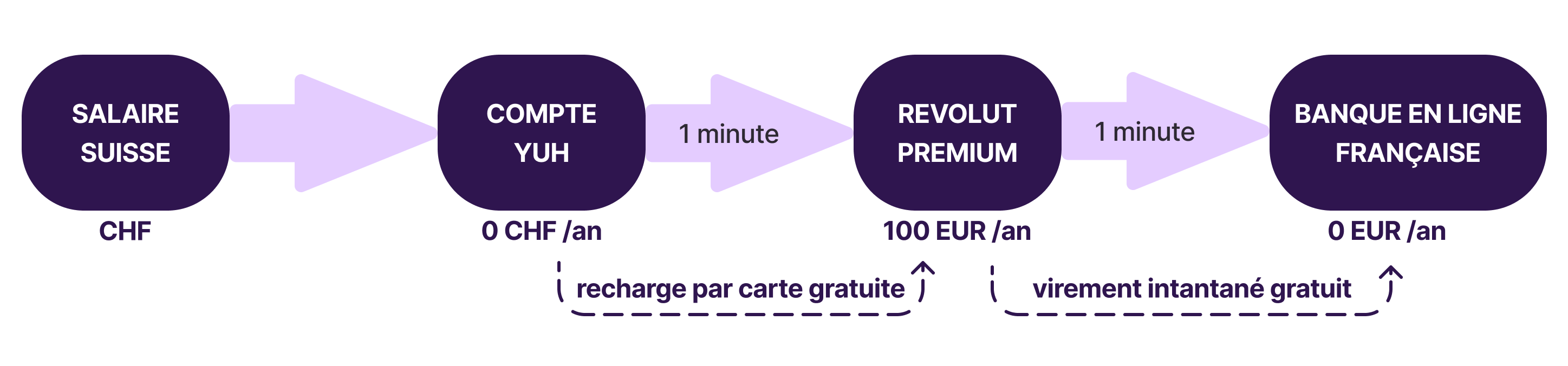

YUH + Revolut Premium

Pour des centaines de frontaliers, la combinaison gagnante, c’est YUH + Revolut Premium qui offre le maximum d’économies, un change imbattable et pléthore de fonctionnalités.

Revolut Premium – 100 EUR /an ✔︎

– Meilleur taux de change du marché

– Rechargement gratuit par carte

– Cartes virtuelles, temporaires

– Compte multidevise

Avec une :

Banque en ligne française à choix – gratuite ✔︎

– BoursoBank, Fortuneo, HelloBank, etc.

– Carte bleue

Voici comment ça marche :

● Le salaire est versé sur votre compte gratuit YUH (avec IBAN CH).

● Rechargez votre compte Revolut Premium avec la carte bancaire YUH

(0 frais de transfert, instantané).

● Convertissez vos CHF en EUR (taux interbancaire imbattable).

● Virez les EUR vers votre banque en ligne française.

Tableau comparatif entre Yuh seule et Yuh + Revolut

| Différence frais & change | YUH | YUH + REVOLUT Premium |

|---|---|---|

| tarif compte | 0.- | 100.- EUR /an |

| carte | 0.- | 0.- |

| CHF 1000.- | 1 022,65 € | 1 030,42 € |

| CHF 2500.- | 2 556,66 € | 2 438,00 € |

| CHF 4500.- | 4 602,03 € | 4 603,47 € |

| CHF 6500.- | 6 647,38 € | 6 643,74 € |

| 4 retraits CHF /mois | 0.- | – |

À partir de quand l’offre Revolut Premium à 100 EUR /an est-elle rentable ?

Avec YUH seul, il faut changer CHF 10’000.- pour atteindre l’équivalent de 100 EUR en payant la commission de 0.95% (EUR/CHF 0.95). Ce seuil peut légèrement varier en fonction de la fluctuation des taux de YUH et Revolut.

À partir d’environ CHF 833.- par mois à changer en euros, Revolut Premium est remboursé.

Vous pouvez littéralement tout faire sans frais dans les deux pays

Voici les situations courantes :

- Faire vos courses en Suisse après le travail et éviter les gros bouchons sur la route du retour.

- Faire le plein de carburant, acheter du tabac du côté Suisse de la frontière.

- Acheter votre repas de midi aux foodtrucks, etc.

- Payer le médecin, vos médicaments usuels et vos dépenses de santé en Suisse.

- Payer avec TWINT sans frais partout en Suisse (rares sont les endroits où TWINT n’est pas accepté).

- Payer par carte sans frais, en Suisse et en France.

- Payer sans frais et sans commission de change dans n’importe quelle boutique en ligne.

N’hésitez-pas à nous laisser un commentaire sous cet article pour partager votre expérience.

Code Promo

Compte gratuit ✔︎