Investir avec Alpian – Avis et Revue Complète (décembre 2025), recevez 75 + 125 CHF

La meilleure banque en ligne pour investir ? Alpian, la néo-banque privée suisse 100% digitale, se démarque avec une approche unique. Analyse des avantages, des mandats des limites et des tarifs : on décrypte tout pour vous faire gagner du temps. 💰 Utilisez le code promo HEYALP à l’ouverture de votre compte pour recevoir 75 CHF dès 500 CHF déposés et 125 CHF pour tout mandat d’au moins 10’000 CHF. C’est parti !

| Sécurité des investissements | 10 |

|---|---|

| Frais | 9.1 |

| Produits d'investissement | 8.8 |

| Crypto-monnaies | 4.3 |

| Fonctionnalités de trading | 7.2 |

| Formation | 8.6 |

| Support clients | 9.8 |

| Ouverture de compte | 9.4 |

La meilleure banque en ligne pour investir ? Alpian, la néo-banque privée suisse 100% digitale, se démarque avec une approche unique. Analyse des avantages, des mandats des limites et des tarifs : on décrypte tout pour vous faire gagner du temps. 💰 Utilisez le code promo HEYALP à l’ouverture de votre compte pour recevoir 75 CHF dès 500 CHF déposés et 125 CHF pour tout mandat d’au moins 10’000 CHF. C’est parti !

Description

[Mise à jour – 10.11.2025 : Présentation des nouveaux tarifs appliqués aux mandats Managed by Alpian.]

[Mise à jour – 23.09.2025 : Présentation de la fonctionnalité d’investissement récurrent d’Alpian.]

Pourquoi s’intéresser à Alpian pour investir en 2025

La première “banque privée digitale” en Suisse intrigue, mais que vaut Alpian en 2025 réellement ? Est-elle efficace pour tous les investisseurs ? Examinons cela.

📝 Le but de cet avis :

- Détailler ce qu’Alpian propose et ce qui la distingue des autres banques.

- Comparer Alpian aux autres solutions disponibles en Suisse.

- Évaluer les frais, la performance et les profils d’investisseurs auxquels elle convient le mieux.

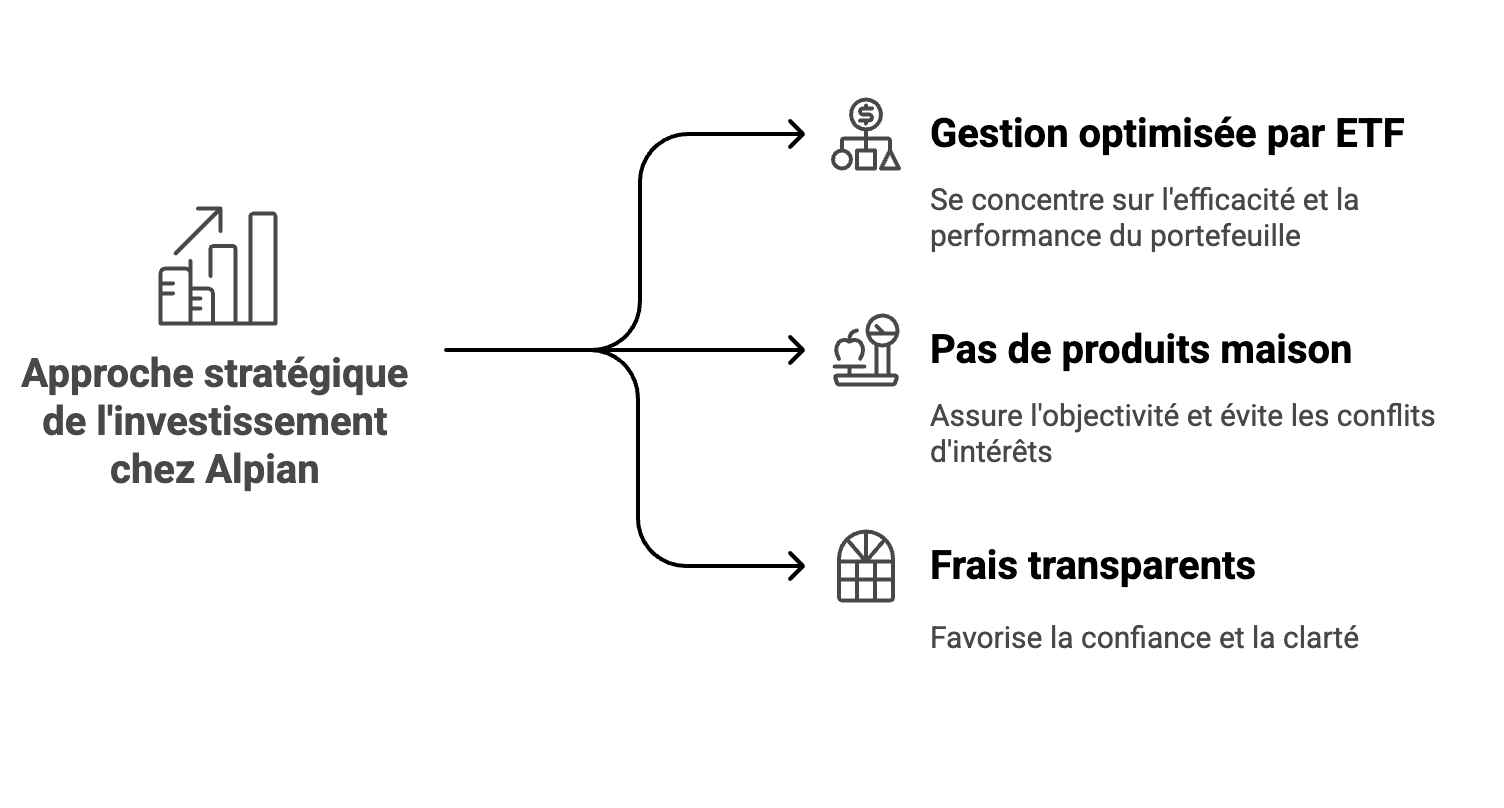

Alpian : une banque hybride entre banque privée, robo-advisor et broker

Gérer seul ses placements exige de la rigueur : il faut surveiller les marchés, prendre les bonnes décisions au bon moment et éviter les biais émotionnels. Cela reste faisable, mais demande du temps, des connaissances solides et une stratégie claire.

Quand on parle “gestion de fortune“, on pense d’abord à Lombard Odier, Pictet ou UBS Wealth qui s’adressent à une clientèle fortunée avec des seuils d’entrée dépassant souvent 500’000 CHF.

À l’opposé, les robo-advisors comme Selma rendent l’investissement accessible dès quelques centaines de francs, mais sans réel accompagnement humain.

Il y a les courtiers comme Swissquote et les néo-banques comme Yuh ou Neon, qui offrent un accès direct aux marchés ou directement à des produits d’investissement, mais nécessitent une autonomie totale dans la gestion des placements.

Alpian est entre tous ces modèles : plus structuré qu’un courtier en ligne, plus personnalisé qu’un robo-advisor et moins cher qu’une banque privée traditionelle.

Alpian se rapproche d’une banque privée, mais avec une approche beaucoup plus accessible : on peut ouvrir un mandat dès 2’000 CHF (contre plusieurs centaines de milliers dans une banque classique). Elle se distingue des robo-advisors comme Selma par un véritable accompagnement, mais garde une approche algorithmique pour optimiser les allocations. Et contrairement aux courtiers, on ne choisit pas directement ses actions : tout est géré via des portefeuilles optimisés.

| Critères | Banque privée | Alpian | Neon Invest | Yuh Invest | Selma | Swissquote |

| Approche | Banque privée classique | Banque privée digitale | Trading actions & ETF | Trading actions & ETF | Robo-advisor | Broker complet |

| Gestion déléguée | ✔︎ Géré par un conseiller | ✔︎ Géré par Alpian | ✘ | ✘ | ✔︎ Automatisé, sans possibilité d’ajuster | ✔︎ Gestion libre |

| Conseil personnalisé | ✔︎ Humain | ✔︎ Humain | ✘ | ✘ | ✔︎ Automatisé | ✘ |

| Large choix d’actifs ? | ✔︎ (action, obligations, etc.) | ✘ (ETF uniquement) | ✔︎ | ✔︎ | ✘ (Portefeuille ETF non personnalisable) | ✔︎ |

| Frais de gestion | 1,32% (moyenne) / an | entre 0,50 % et 0,75 % / an, suivant la formule choisie, tous frais inclus | 0,5 % / ordre | 0,5 % / ordre | 0,47 % / an | 1-1,5 % |

Alpian distingue ses offres avec deux niveaux de service. Le forfait Standard propose un tarif fixe de 0,75 % par an, applicable à toutes les stratégies d’investissement disponibles.

De son côté, l’option Signature est pensée pour les clients avec un patrimoine plus conséquent : il faut soit placer un minimum de CHF 150’000, soit investir CHF 1’000 chaque mois pour en bénéficier. Dans ce cas, les frais baissent progressivement en fonction du montant géré :

- Jusqu’à CHF 300’000 : 0,69 %

- Entre CHF 300’000 et CHF 500’000 : 0,60 %

- Au-delà de CHF 500’000 : 0,50 %

Dans tous les cas, aucun frais additionnel n’est appliqué : ni commissions de transaction, ni frais de garde, tout est intégré dans le pourcentage annuel.

Un investisseur qui cherche avant tout à minimiser les frais préfèrera peut-être Neon Invest ou Yuh, tandis qu’un investisseur qui veut

dégéguer la gestion des ses investissements pour un prix abordable pourrait se tourner vers Alpian. Mais cela dépend aussi des attentes en matière de personnalisation et de suivi.

Qui est derrière Alpian ?

Alpian a été fondée en 2019, mais elle n’est pas un acteur isolé : elle fait partie du groupe Intesa Sanpaolo, une des plus grandes banques européennes.

Modèles de gestion : comment Alpian investit-il votre argent ?

C’est une décision clé quand on choisit d’investir : veut-on être totalement autonome, ou préfère-t-on qu’un gestionnaire gère nos placements ?

Il y a trois niveaux d’accompagnement :

- Un portefeuille clé en main avec des stratégies d’investissement prédéfinies.

- Un accompagnement avec recommandations, tout en gardant la main sur les décisions.

- Une gestion discrétionnaire complète, où l’on délègue totalement les décisions d’investissement.

Les mandats d’investissement Alpian

| Mandat | Description | Seuil d’entrée | Autonomie client | Niveau de personnalisation |

| Managed by Alpian Essentials | Portefeuille clé en main avec profils de risque prédéfinis | 2’000 CHF | ✘ | Standard |

| Guided by Alpian | L’investisseur prend les décisions avec des recommandations Alpian | 10’000 CHF | ✔︎ | Modéré |

| Managed by Alpian | Gestion sur mesure par des experts Alpian | 30’000 CHF | ✘ | Très élevé |

Contrairement aux robo-advisors qui appliquent un modèle entièrement automatisé, Alpian intègre une dimension humaine au coeur du processus, à l’intérieur de l’application : on peut discuter avec un gestionnaire et adapter sa stratégie lorsqu’on le souhaite.

Code Promo Alpian

Compte gratuit ✔︎

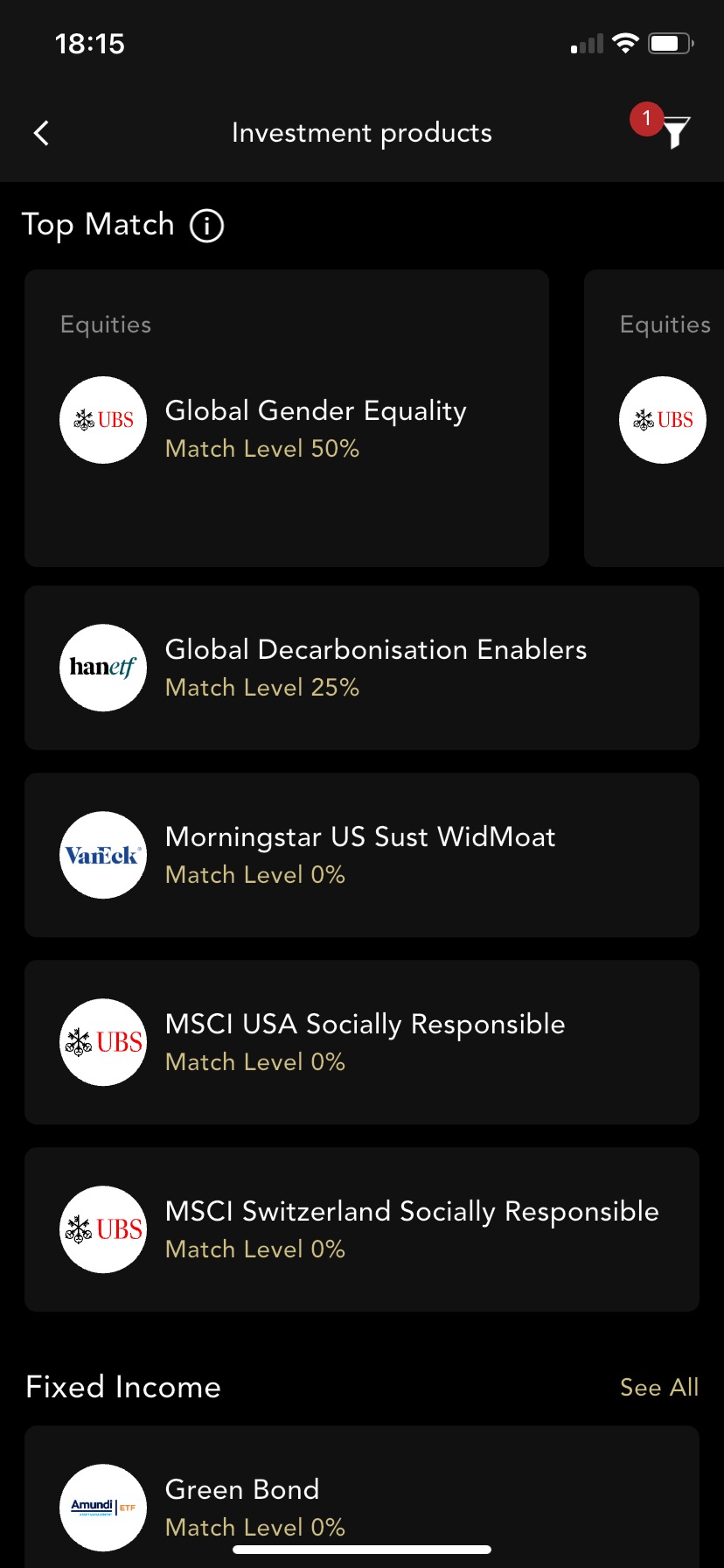

Les produits d’investissement disponibles chez Alpian

Chez Alpian, on ne choisit pas chaque action manuellement comme chez Swissquote : tout repose sur une allocation prédéfinie, optimisée selon son profil. On investit via une sélection de 45 ETF gérés de manière automatisée.

💡 Un ETF (Exchange-Traded Fund) est un fonds coté en bourse qui regroupe plusieurs titres, comme des actions ou obligations, dans un seul produit. L’idée est de diversifier les investissements tout en gardant des frais bas. Certains ETF suivent des indices boursiers mondiaux, d’autres permettent de s’exposer à des thématiques spécifiques comme les énergies propres, la tech ou même les crypto-actifs via des produits cotés.

Impossible d’acheter directement des actions individuelles. Les ETF incluent bien des entreprises comme Tesla ou Nestlé, mais on ne peut ni sélectionner les titres précis ni ajuster leur répartition librement. Pour une approche plus flexible, Swissquote ou Yuh permettent plus de personnalisation.

Crypto-monnaies : une exposition encadrée, sans gestion directe

L’investissement en cryptos chez Alpian se fait uniquement via des ETF spécialisés, comme le 21Shares Bitcoin Core ETP. Aucun achat direct, aucun wallet, aucune gestion des clés privées : tout est intégré au cadre d’investissement standard.

C’est un modèle qui réduit les risques, mais aussi la liberté d’action. Contrairement à Yuh, où on peut acheter directement du Bitcoin ou de l’Ethereum, ici, il n’est pas possible d’entrer et sortir du marché à sa guise.

Pas d’actions en direct, ni de matières premières ou de private equity

Chez Alpian, on ne peut pas investir directement dans des actions individuelles, des matières premières ou du private equity. Tout est cadré dans une stratégie standardisée et ajustable uniquement dans certaines limites.

Si on cherche plus de flexibilité dans la gestion de son portefeuille, Swissquote et Yuh permettent d’acheter et vendre des titres librement. Avec Alpian, on suit une allocation définie dès le départ, sans possibilité de la modifier individuellement.

Les mandats d’investissement chez Alpian : trois niveaux d’accompagnement

Jusqu’où veut-on s’impliquer dans la gestion de son portefeuille ? Certains veulent tout déléguer, d’autres préfèrent avoir la main tout en étant accompagnés et d’autres recherchent une solution totalement automatisée. Alpian propose trois types d’accompagnement, chacun avec leur degré de flexibilité différent :

Avec Managed by Alpian Essentials, tout est automatisé et l’investisseur suit une stratégie fixe, sans possibilité d’ajustement (hormis les rééquilibrages hebdomadaires).

Managed by Alpian offre une gestion plus adaptée au profil de risque, mais sans intervention manuelle.

Seul le mandat Guided by Alpian permet un certain contrôle, avec une marge de ±10 % sur la répartition des actifs et la possibilité de choisir ses ETF parmi une sélection préétablie. Une approche qui encadre la personnalisation, tout en laissant plus de liberté qu’un robo-advisor comme Selma, mais moins qu’un courtier comme Swissquote où chaque choix revient à l’investisseur.

Image : heyneo.ch

Ce qui change, c’est le degré de personnalisation et d’autonomie laissé à l’investisseur (ce que nous expliquons au point suivant).

Managed by Alpian Essentials : une gestion passive (dès 2’000 CHF)

C’est la porte d’entrée d’Alpian, pour les investisseurs qui veulent commencer par prendre la température🌡️. Quand on débute ou qu’on cherche une solution d’investissement clé en main, c’est rassurant d’avoir un portefeuille déjà structuré sans s’occuper de la répartition des actifs. C’est le principe de Managed by Alpian Essentials.

Dans ce mandat, tout est prédéfini : on choisit un profil de risque parmi cinq options et Alpian gère la répartition du portefeuille en conséquence. L’investissement repose exclusivement sur des ETF soigneusement sélectionnés et diversifiés. On peut aussi opter pour un thème d’investissement particulier comme Durable, Global, Suisse ou Global Crypto.

On laisse faire les experts financiers tout en ayant une visibilité totale sur ce qui se passe dans le portefeuille. Mais ce niveau de simplicité a aussi ses limites :

Ce qu’on y gagne

- La facilité.

- Une entrée accessible dès 2’000 CHF (bien loin des 500’000 CHF minimum exigés par une banque privée).

- Une gestion sans qu’on ait besoin d’intervenir.

- Des frais fixes (entre 0,50 % et 0,75 %/an), qui restent les mêmes pour tous les mandats.

Ce qu’on y perd

- Pas de personnalisation au-delà des profils de risque définis.

- Le portefeuille suit les performances des ETF, mais ne prend pas de décisions stratégiques comme pourrait le faire un gestionnaire actif.

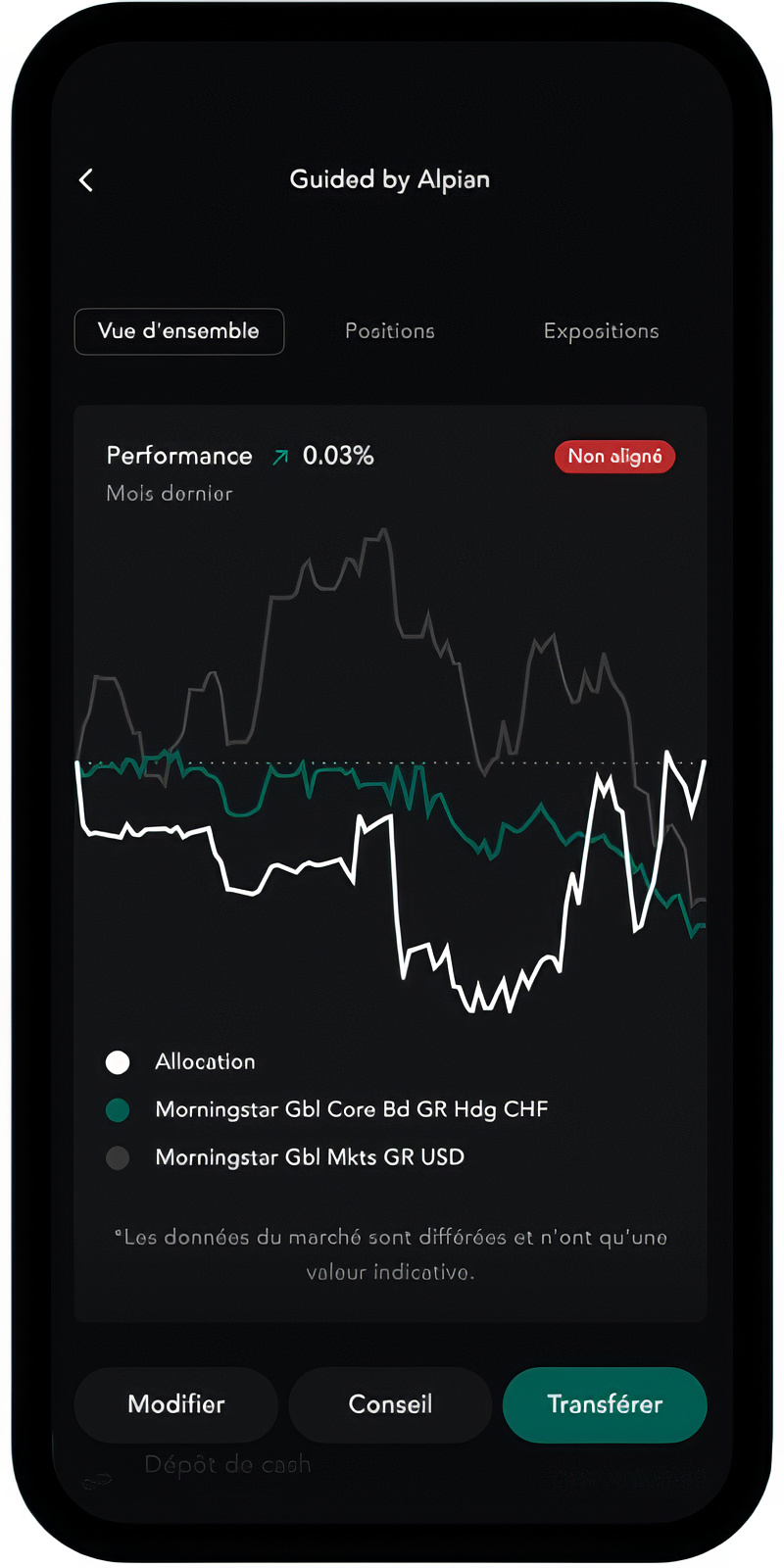

Guided by Alpian : le compromis entre autonomie et conseils (dès 10’000 CHF)

Chacun est différent. On peut vouloir gérer ses investissements sans être totalement livré à soi-même (surtout quand on n’a pas forcément le temps de suivre les marchés en permanence). C’est là que Guided by Alpian devient intéressant. On garde la main sur ses décisions, mais avec des recommandations pour affiner sa stratégie.

Ce qu’on y gagne

- Un bon compromis entre autonomie et accompagnement.

- Accès à une cinquantaine d’ETF, contre seulement des portefeuilles tout faits en Essentials.

- Des recommandations régulières pour optimiser le portefeuille.

Ce qu’on y perd

- Les ordres ne sont pas exécutés en temps réel, mais programmés.

- On ne peut pas totalement s’écarter des stratégies définies (maximum 10 % d’écart).

Alpian par rapport à Neon et Yuh ?

On touche à la nature hybride d’Alpian : plus d’encadrement qu’avec un simple compte de trading, mais moins libre qu’avec un broker. En comparaison, Neon Invest et Yuh permettent d’acheter des actions librement, mais sans suivi ni conseil. Guided by Alpian se positionne pile entre les deux avec un cadre structuré, mais une certaine marge de manœuvre.

| Critères | Alpian Guided | Neon | Yuh |

| Seuil d’entrée | 10’000 CHF | 1 CHF | 25 CHF |

| Gestion | Assistée | Libre | Libre |

| Choix des actifs | ETF pré-sélectionnés | Actions et ETF libres | Actions et ETF libres |

| Conseil personnalisé | ✔︎ | ✘ | ✘ |

Et Guided by Alpian par rapport à un robo-advisor comme Selma ?

En comparant avec Selma, on voit que l’idée est assez proche : une gestion passive par ETF, un seuil d’entrée équivalent et une approche algorithmique :

| Critères | Alpian Essentials | Selma |

| Seuil d’entrée | 2’000 CHF | 2’000 CHF |

| Personnalisation | Faible (profils prédéfinis) | Automatique, mais ajustable |

| Gestion active ? | ✘ | ✘ |

| Interaction humaine ? | ✔︎ | ✘ |

| Tarification | entre 0,50 % et 0,75 % / an | 0,47 % / an |

Mais contrairement à Selma, on a accès à un conseiller humain chez Alpian, ce qui peut être un vrai plus si on veut échanger sur sa stratégie.

Code Promo Alpian

Compte gratuit ✔︎

Managed by Alpian : la gestion de fortune sur mesure (dès 30’000 CHF)

Managed by Alpian est l’expérience la plus proche d’une banque privée, mais sans son ticket d’entrée exorbitant. Tout est pris en charge par l’équipe d’investissement qui ajuste le portefeuille en fonction des conditions du marché et de vos préférences.

Ce mandat s’adresse aux investisseurs qui veulent déléguer complètement la gestion de leur patrimoine, tout en ayant une vraie personnalisation.

Ce qu’on y gagne

- Une gestion 100 % sur mesure où tout est optimisé.

- Des portefeuilles ajustés en fonction des tendances du marché.

- Possibilité de définir des exclusions (ex. éviter certaines industries, exclure les cryptos).

Ce qu’on y perd

- L’investissement minimum de 30’000 CHF est plus élevé.

- Aucune flexibilité pour choisir soi-même des ETF spécifiques.

Alpian par rapport aux banques privées de la place helvétique ?

Si on compare à une banque privée comme Pictet ou UBS Wealth Management, la grande différence, c’est les frais. Là où les banques privées facturent en moyenne 1,32 % selon l’enquête 2024 du site moneyland.ch et demandent des montants substantiels, Alpian offre une alternative bien plus accessible.

| Critères | Managed by Alpian | Banque privée (Pictet, UBS Wealth) |

| Seuil d’entrée | 30’000 CHF | 500’000 CHF et + |

| Gestion active ? | ✔︎ | ✔︎ |

| Frais de gestion | entre 0,50 % et 0,75 % / an | 1,32 % / an (moyenne) |

Code Promo Alpian

Compte gratuit ✔︎

La liste des ETF disponibles chez Alpian en décembre 2025

Les ETF disponibles dépendent en partie du mandat sélectionné : avec Managed by Alpian (gestion pilotée), l’allocation est entièrement définie par Alpian et ajustée en continu. En gestion active “Guided by Alpian”, on dispose du choix et d’une marge d’ajustement sur la base des conseils fournis.

Tableau complet des ETF disponibles chez Alpian

| Liste des ETF chez Alpian | Type d’ETF | ETF | Symbole + TER |

| Obligations d’Entreprises | |||

| USD Corporate Bond | Obligations d’entreprises américaines | iShares $ Corp Bond UCITS ETF | LQDE – |

| Euro Corporate Bond | Obligations d’entreprises européennes | iShares Core € Corp Bond ETF CHF H Acc | IECH 0.25% |

| Global Corporate Bond | Obligations d’entreprises mondiales | iShares Global Corp Bond UCITS ETF | CORP 0.20% |

| CHF Corporate Bond | Obligations d’entreprises en francs suisses | UBS ETF (LU) Bloomberg Barclays CHF Corp 1-5 UCITS ETF (CHF) A-dis | CHCORP 0.15% |

| ESG Euro Corporate Bond | Obligations d’entreprises européennes ESG | UBS ETF (LU) Bloomberg MSCI Euro Area Liquid Corporates Sustainable UCITS ETF (EUR) A-dis | SUOE 0.17% |

| ESG Swiss Bond Index Corporate | Obligations d’entreprises suisses ESG | UBS ETF (CH) SBI® ESG Corporate UCITS ETF (CHF) A-dis | ESCB 0.15% |

| Obligations Gouvernementales | |||

| Global Government Bond | Obligations d’État mondiales | iShares Global Govt Bond UCITS ETF | IGLO – |

| Swiss Domestic Government Bond 0-3yr | Obligations d’État suisses à court terme | iShares Swiss Dom Govt Bd 0-3 ETF (CH) | CSBGC3 0.15% |

| Swiss Domestic Government Bond 3-7yr | Obligations d’État suisses à moyen terme | iShares Core CHF Bond ETF | CSBGC7 0.15% |

| Marchés Émergents | |||

| MSCI Emerging Markets | Actions des marchés émergents | iShares MSCI EM UCITS ETF USD (Dist) | IEEM 0.18% |

| JP Morgan USD Emerging Market Bond | Obligations des marchés émergents en USD | iShares J.P. Morgan USD EM Bond UCITS ETF | IEMB 0.50% |

| ESG Emerging Markets Corporate Bond | Obligations d’entreprises des marchés émergents ESG | iShares J.P. Morgan ESG $ EM Corp Bond UCITS ETF | EMBE 0.38% |

| Actions Mondiales | |||

| MSCI World | Actions mondiales développées | iShares Core MSCI World UCITS ETF USD (Acc) | SWDA – |

| MSCI World CHF-H | Actions mondiales couvertes en francs suisses | iShares MSCI World CHF Hedged UCITS ETF | IWCH 0.55% |

| FTSE All-World | Actions mondiales tous pays | Vanguard FTSE All-World UCITS ETF | VWRD 0.24% |

| Actions Régionales | |||

| MSCI USA | Actions américaines de large capitalisation | iShares Core S&P 500 UCITS ETF | CSPX 0.07% |

| MSCI Europe | Actions européennes de large capitalisation | iShares Core MSCI Europe UCITS ETF EUR (Acc) | IMEU 0.12% |

| MSCI Japan | Actions japonaises | iShares Core MSCI Japan IMI UCITS ETF | IJPN – |

| MSCI India CHF-H | Actions indiennes couvertes en francs suisses | iShares MSCI India CHF Hedged UCITS ETF | INIC 0.65% |

| MSCI Switzerland 20/35 | Actions suisses avec limite de concentration | iShares Core SPI® ETF (CH) | CHSPI – |

| Secteurs Spécifiques | |||

| MSCI World Financials | Secteur financier mondial | iShares MSCI World Financials Sector UCITS ETF | WFIN 0.30% |

| MSCI World Health Care | Secteur de la santé mondial | iShares MSCI World Health Care Sector UCITS ETF | WHEA 0.25% |

| MSCI World Information Tech | Secteur technologique mondial | iShares MSCI World Information Technology Sector UCITS ETF | WTEC 0.25% |

| MSCI World Energy | Secteur de l’énergie mondial | iShares MSCI World Energy Sector UCITS ETF | NRGE 0.25% |

| Thématiques Durables | |||

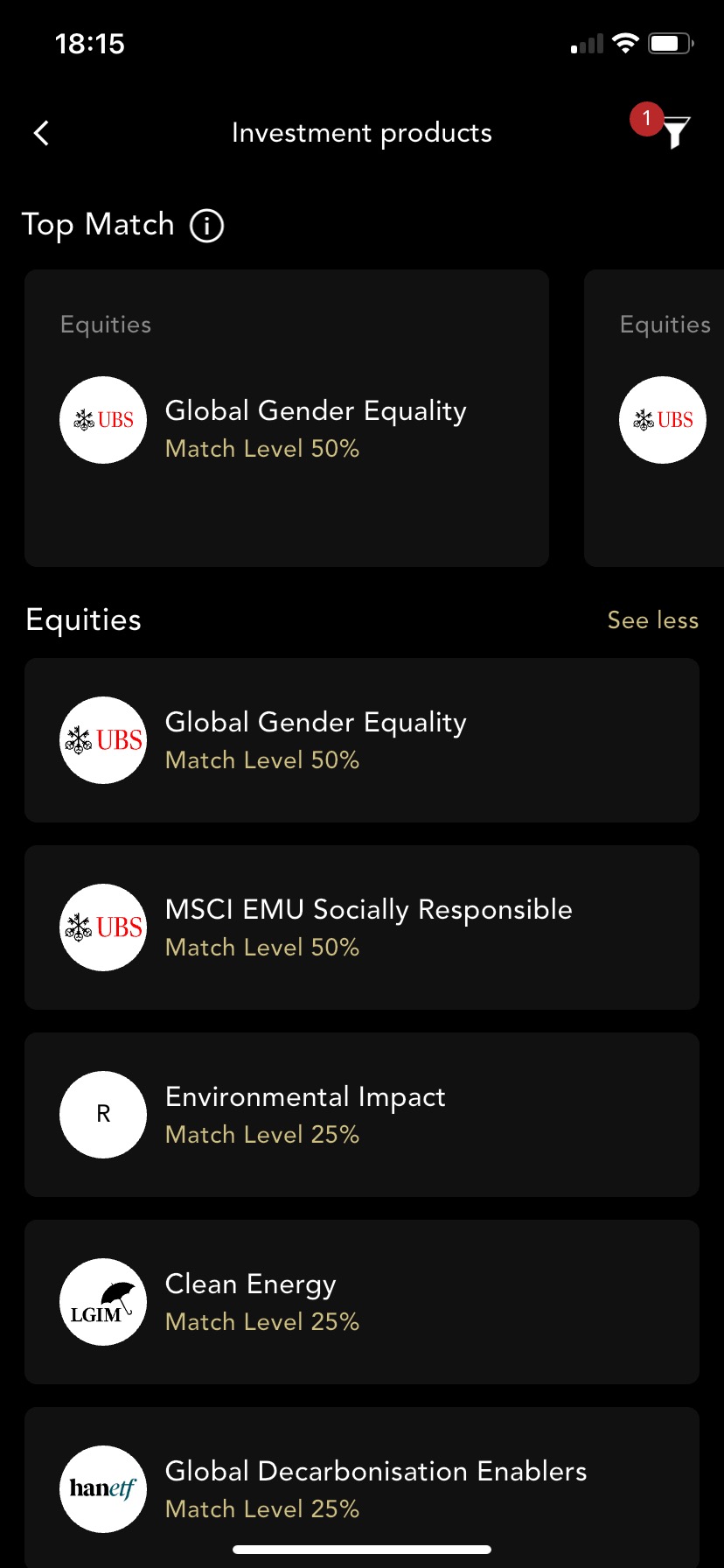

| Global Gender Equality | Entreprises promouvant l’égalité des sexes | Lyxor Global Gender Equality (DR) UCITS ETF | GEND 0.50% |

| Environmental Impact | Entreprises d’énergie propre mondiale | iShares Global Clean Energy UCITS ETF | INRG 0.65% |

| Clean Energy | Entreprises d’énergie propre mondiale | iShares Global Clean Energy UCITS ETF | INRG 0.65% |

| Global Decarbonisation Enablers | Entreprises facilitant la décarbonisation | Lyxor Net Zero 2050 S&P Eurozone Climate PAB (DR) UCITS ETF | CLMA 0.65% |

| Green Bond | Obligations vertes pour projets environnementaux | Lyxor Green Bond (DR) UCITS ETF | CLIM 0.30% |

| Cryptomonnaies et Matières Premières | |||

| Bitcoin Core ETP | Exposition au Bitcoin | 21Shares Bitcoin Core ETP | BTCA 1.49% |

| Crypto Basket ETP | Panier diversifié de cryptomonnaies | 21Shares Crypto Basket Index ETP | HODL 2.50% |

| Solana staking ETP | Exposition au staking de Solana | 21Shares Solana Staking ETP | SLNC 2.50% |

| Bloomberg Commodity | Exposition diversifiée aux matières premières | iShares Diversified Commodity Swap UCITS ETF | CMOD 0.34% |

| Physical Gold | Or physique | iShares Physical Gold ETC | SGLD 0.22% |

| Stratégies ESG | |||

| MSCI USA Socially Responsible | Actions américaines socialement responsables | UBS ETF (LU) MSCI USA Socially Responsible UCITS ETF (USD) A-dis | SUAS 0.22% |

| MSCI Switzerland Socially Responsible | Actions suisses socialement responsables | UBS ETF (CH) MSCI Switzerland IMI Socially Responsible UCITS ETF (CHF) A-dis | CHSRI 0.28% |

| MSCI EMU Socially Responsible | Actions de la zone euro socialement responsables | UBS ETF (LU) MSCI EMU Socially Responsible UCITS ETF (EUR) A-dis | UIMM 0.22% |

| Autres | |||

| Artificial Intelligence | Entreprises d’intelligence artificielle | L&G Artificial Intelligence UCITS ETF | AIAI 0.35% |

| Morningstar US Sust WidMoat | Actions américaines durables avec avantage concurrentiel | VanEck Morningstar US Sustainable Wide Moat UCITS ETF | MOAT 0.49% |

| Development Bank Bonds | Obligations de banques de développement | iShares Development Bank Bonds UCITS ETF | DDBB 0.15% |

| Sustainable Development Bank Bonds CHF-H | Obligations durables de banques de développement en CHF | UBS ETF (LU) Sustainable Development Bank Bonds UCITS ETF (hedged to CHF) A-dis | SDBCH – |

| Global High Yield Corporate Bond | Obligations à haut rendement mondiales | iShares Global High Yield Corp Bond UCITS ETF | GHYU 0.25% |

| Global Inflation-Linked Bond | Obligations indexées sur l’inflation mondiale | iShares Global Inflation Linked Govt Bond UCITS ETF | IGIL – |

| US Liquid Corporates CHF-H | Obligations d’entreprises américaines couvertes en CHF | UBS ETF (LU) Bloomberg US Liquid Corporates 1-5 Year UCITS ETF (hedged to CHF) A-dis | USICH 0.16% |

| ESG J.P. Morgan Global Government Liquid Bond | Obligations d’État mondiales ESG | iShares J.P. Morgan ESG $ EM Bond UCITS ETF | GBGG 0.18% |

| FTSE Developed Asia Pacific ex Japan | Actions Asie-Pacifique développée hors Japon | Vanguard FTSE Developed Asia Pacific ex Japan UCITS ETF | VDPX 0.15% |

Cette vue représente la dernière actualisation effectuée par heyneo.ch. Les ETF disponible sont constamment mise à jour dans l’application Alpian où vous retrouverez les dernières évolutions.

La sélection des ETF Alpian par thème

Les frais de gestion et les coûts d’investissement chez Alpian (en détails)

Les frais réduisent forcément la performance d’un investissement : mieux vaut les comprendre en détail avant de choisir son mandat.

entre 0,50 % et 0,75 %, tout compris ?

Alpian applique un frais de gestion unique entre 0,50 % et 0,75 % par an sur la valeur totale des investissements.

Ce qui est inclus dans ces frais :

✔︎ Gestion du portefeuille (plus ou moins active selon le mandat choisi).

✔︎ Accès aux conseillers financiers.

✔︎ Rapport fiscal annuel.

✔︎ Exécution des transactions sans frais additionnels.

Le taux est fixe, quel que soit le montant investi, contrairement aux banques privées qui appliquent souvent des frais dégressifs. À titre de comparaison, Selma facture 0,47 % par an et True Wealth entre 0,25 % et 0,50 % selon les montants investis.

Il y a d’autre coûts à prendre en compte

Même si les frais couvrent la gestion globale du portefeuille, d’autres coûts viennent s’ajouter et doivent être pris en compte.

Les droits de timbre suisses

Comme toutes les plateformes en Suisse, Alpian applique le droit de timbre sur les transactions :

0,075 % pour les titres suisses et 0,15 % pour les titres étrangers.

Les frais de change

Ce sont les frais de change quand on investit dans une autre devise que le franc suisse.

Tarification appliquée chez Alpian :

- 0,2 % en semaine.

- 0,5 % le week-end.

En semaine, ces taux restent compétitifs :

– Yuh applique un spread intégré, entre 0,5 % et 1,5 %, sans frais fixes.

– Swissquote peut monter jusqu’à 1,5 % selon la devise.

– Neon passe par le taux interbancaire, mais ajoute des frais par ordre.

La majorité des portefeuilles Alpian sont structurés en CHF, ce qui réduit la nécessité de conversions fréquentes. Point positif supplémentaire : chez Alpian, le compte bancaire est multidevises ce qui permet de conserver les devises de son choix en anticipation de futurs investissements.

📌 Il n’y a pas de frais à la transaction chez Alpian.

Les frais des ETF

Les portefeuilles Alpian sont construits uniquement avec des ETF qui intègrent des frais internes appelés TER (Total Expense Ratio). En moyenne, les ETF sélectionnés tournent autour de 0,25 %. Si l’on ajoute la gestion déléguée facturée entre 0,50 % et 0,75 %, on arrive à un coût total d’environ 0,75% à 1 % par an pour l’investisseur.

📌 Ce niveau de frais reste raisonnable pour une solution entièrement gérée, même si plus élevé qu’un robo-advisor ou un broker en autonomie.

Les frais d’Alpian en comparaison avec d’autres plateformes d’investissement en Suisse

Alpian se positionne face à d’autres solutions comme Neon Invest, Yuh et Selma qui proposent des modèles avec des frais différents.

Comparaison des frais de gestion et de transaction :

| Plateforme | Frais de gestion | Frais de transaction |

| Alpian | entre 0,50 % et 0,75 % / an (gestion active, conseils inclus) | Inclus dans les frais annuels (hors droits de timbre et frais de change + TER 0,25%) |

| Neon Invest | Aucun frais de gestion | Actions suisses & ETF : 0,5 % par transaction |

| Yuh | Aucun frais de gestion | 0,5 % par transaction |

| Selma | 0,47 % / an | TER des ETF (environ 0,25 %) |

| Swissquote | Aucun – variable | Frais de transaction variables |

Analyse :

- Neon et Yuh sont les moins coûteux, mais nécessitent une gestion totalement autonome.

- Selma reste légèrement moins cher qu’Alpian, mais n’offre aucun accompagnement humain.

Alpian est-elle compétitive sur les frais ?

Avantages :

✔︎ Structure tarifaire claire et prévisible.

✔︎ Moins cher qu’une banque privée classique.

✔︎ Pas de frais par transaction, contrairement aux brokers.

Limites :

✘ Plus cher que Neon et Yuh pour les investisseurs autonomes.

✘ Le coût total (entre 0,50 % et 0,75 % + TER 0,25 %) atteint 1 %, légèrement au-dessus de Selma.

Code Promo Alpian

Compte gratuit ✔︎

Combien coûte rééellement Alpian ?

Faut-il toujours viser les frais les plus bas ?

Alpian facture entre 0,50 % et 0,75 % par an pour la gestion de portefeuille, suivant la formule choisie (plus d’informations sur les formules proposées par Alpian dans le chapitre “frais” de la revue Alpian). Il faut ajouter environ 0,25 % de frais liés aux ETF sélectionnés. Ce coût total, autour de 1 % par an, peut sembler élevé face à des plateformes comme Neon Invest ou Yuh, qui ne prélèvent aucun frais de gestion.

Mais cette comparaison est trompeuse, car on oublie la nature du service.

Ce que couvrent les frais chez Alpian

Chez Alpian, on ne paie pas juste l’accès aux marchés financiers. On paie pour un pilotage complet du portefeuille :

- Une gestion semi-active pilotée par l’algorithme d’Alpian, enrichi par les vues de marché des experts.

- Un rééquilibrage hebdomadaire automatique pour maintenir l’allocation cible.

- Des conseils personnalisés dans les mandats “Guided” et “Managed”.

- Une allocation construite sur-mesure, en fonction du profil comportemental, et non selon un simple modèle type.

L’objectif : mieux performer… ou éviter les erreurs

Alpian ne se contente pas de suivre un indice. Chaque semaine, l’allocation est ajustée selon les mouvements de marché, la tolérance au risque du client et les convictions des experts. L’objectif n’est pas simplement de répliquer le marché, mais de l’adapter intelligemment à chaque investisseur.

À l’inverse, les plateformes low-cost appliquent une stratégie passive ou laissent le client seul face à ses décisions. Si tout va bien, cela fonctionne. Mais une mauvaise décision, un mauvais timing ou une trop faible diversification peuvent effacer très vite l’économie faite sur les frais.

Ce qu’il faut retenir

Les frais chez Alpian sont plus élevés, mais ils couvrent une prestation de gestion encadrée, souvent absente chez les concurrents low-cost. Ils sont à mettre en face du gain en performance potentiel.

Le choix dépend du profil :

– Si on veut tout gérer soi-même, on préférera Yuh, Neon ou Guided by Alpian.

– Si on recherche une approche stable, personnalisée et assistée, Alpian est la plus adaptée.

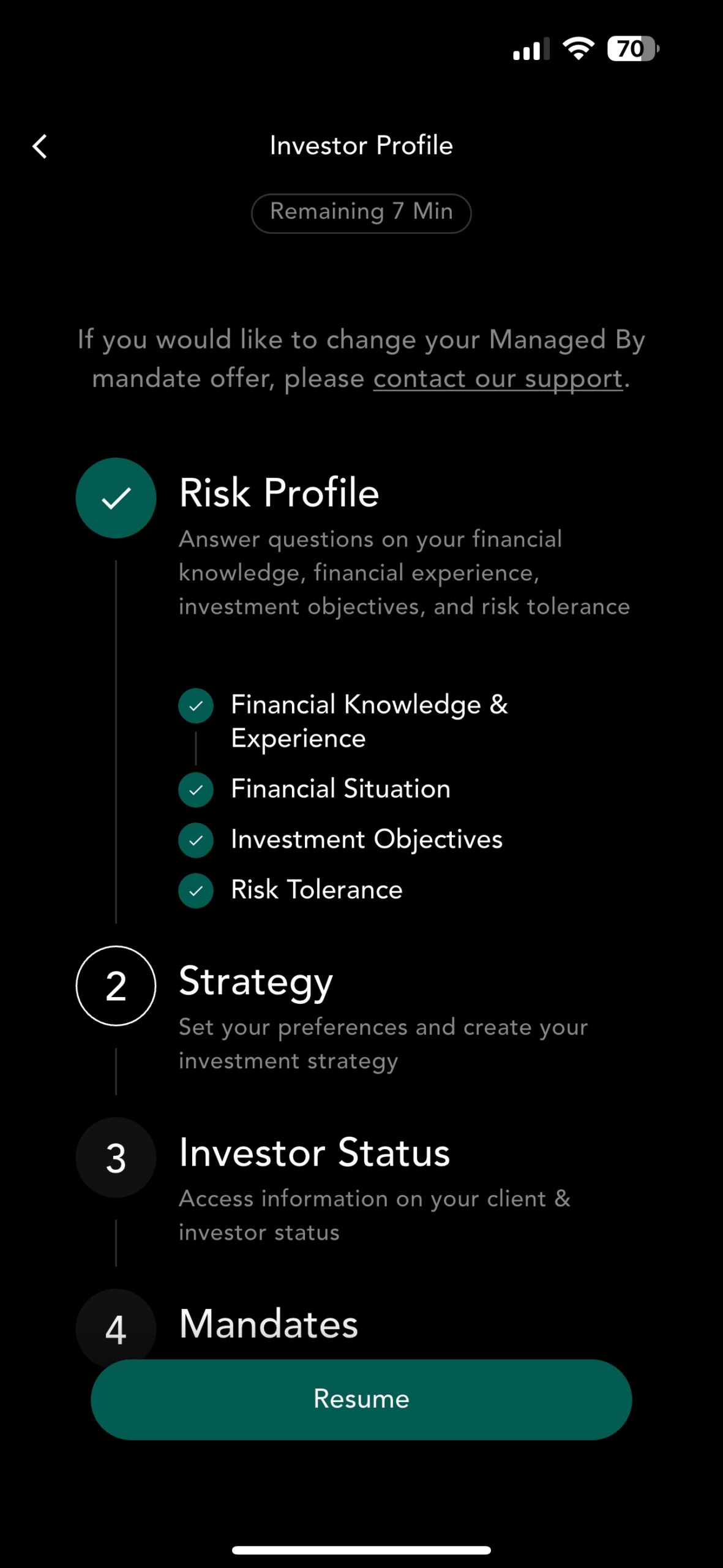

Définition de la stratégie d’investissement

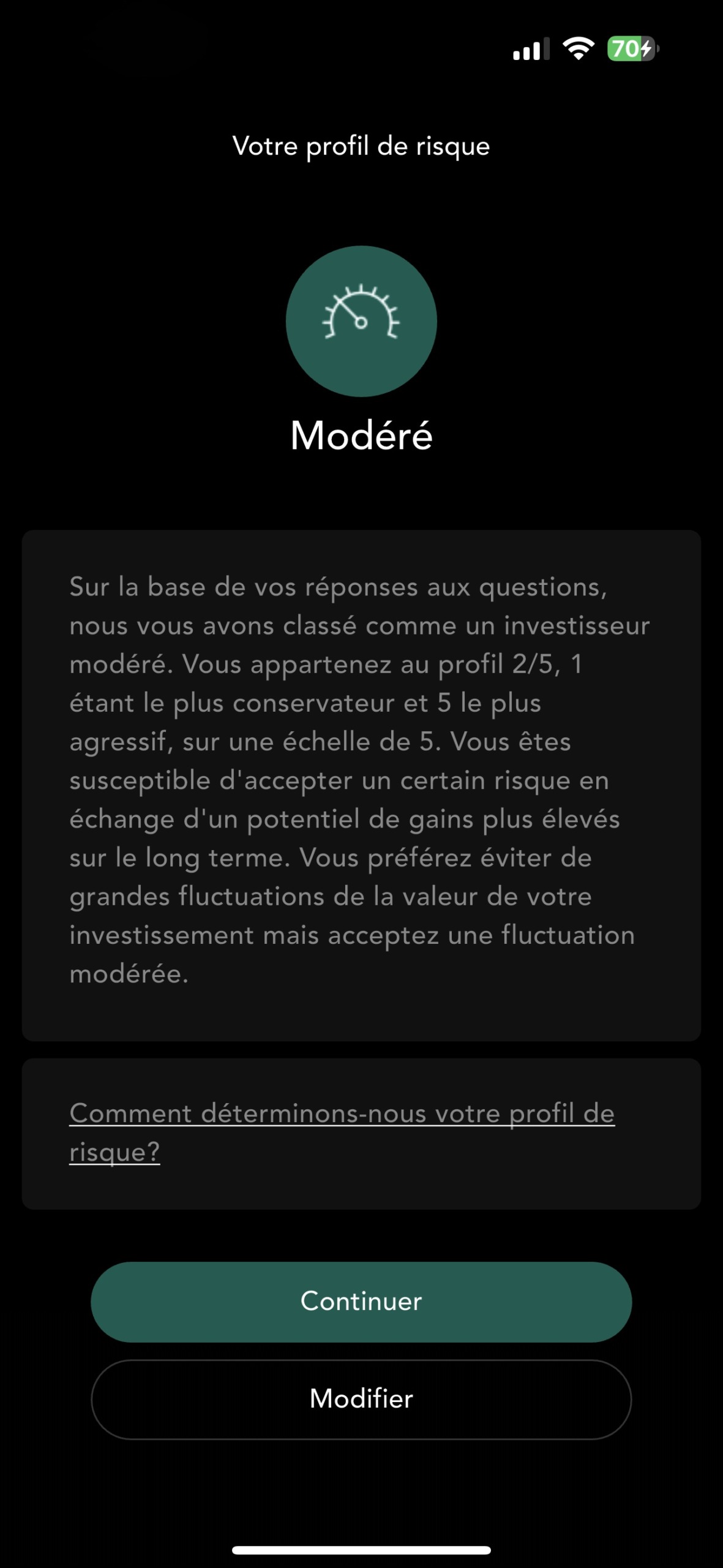

Définir le profil de risque – étape 1/4

Expérience financière : Alpian évalue la compréhension des marchés financiers et des différents produits d’investissement.

Situation financière : cette étape permet à Alpian d’évaluer sa capacité d’investissement et de proposer des solutions adaptées.

Objectifs d’investissement : Définition des objectifs financiers à court, moyen et long terme.

Tolérance au risque : capacité du client à supporter les fluctuations du marché et les pertes potentielles.

Créer une stratégie d’investissement – étape 2/4

La stratégie d’investissement est créé en passant plusieurs modules.

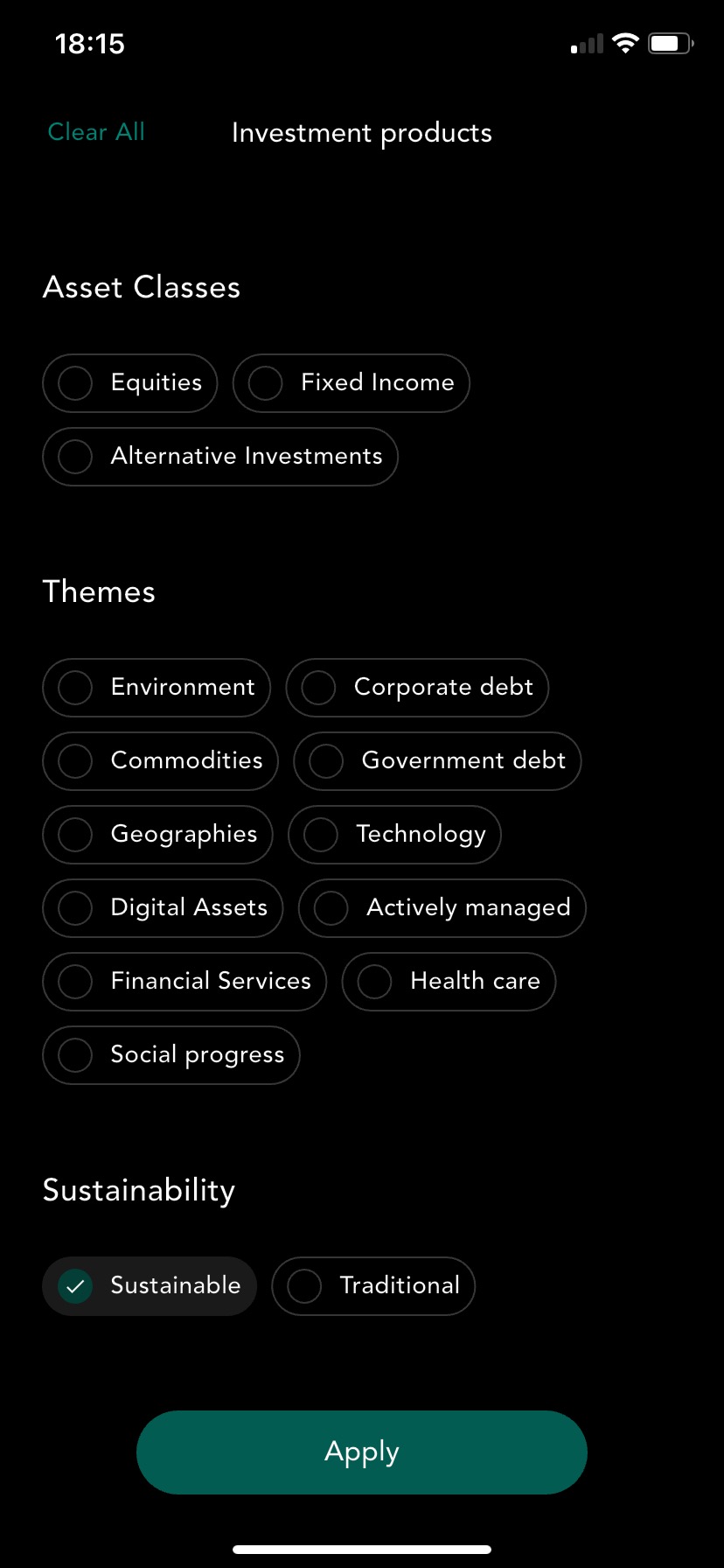

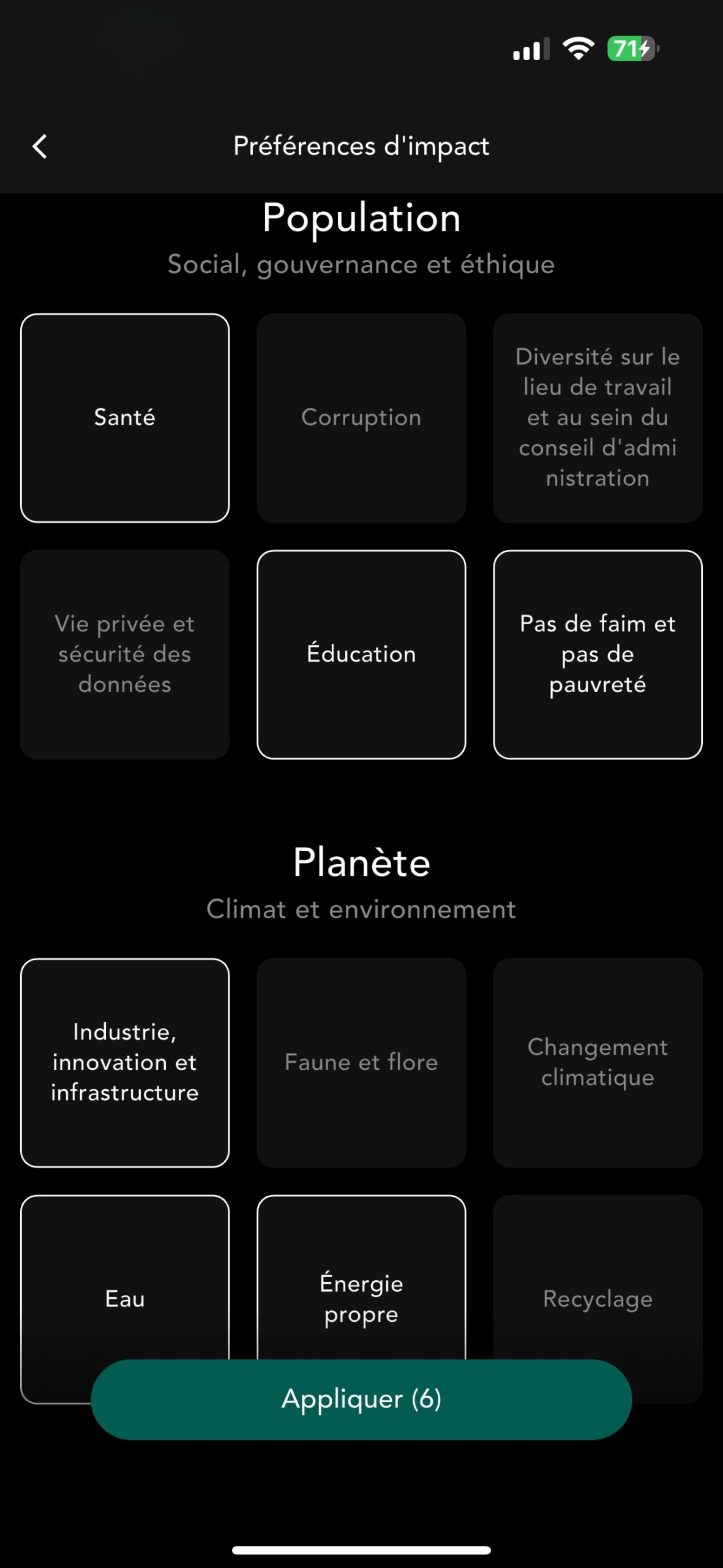

Restrictions : permet d’aligner ses investissements avec ses convictions personnelles, en choisissant d’inclure ou d’exclure certains secteurs ou types d’investissements.

Préférence d’Impact : permet de personnaliser son portefeuille d’investissement en fonction de ses valeurs ou de ses préférences en matière d’impact environnemental et social.

Allocation Stratégique : propose une allocation d’actifs personnalisée, optimisée par des experts selon vos objectifs et la tolérance au risque, pour un portefeuille diversifié adapté à son profil.

Consulter l’historique de la performance de l’allocation du portefeuille (exposition) – étape 3/4

Valider le mandat – 4/4

La dernière étape consiste à valider (signer) le mandat directement dans le téléphone.

Performances et gestion du portefeuille chez Alpian

Les gestion de fortune des banques de détail utilisent un seul modèle : elles regroupent les investisseurs en 3 ou 4 catégories prédéfinies avec des allocations standardisées qui varient peu d’un client à l’autre :

– prudent

– équilibré

– dynamique

Deux personnes classées “équilibrées” ont un portefeuille identique sans prise en compte de leur tolérance réelle aux fluctuations du marché.

Avec Managed by Alpian, l’allocation n’est pas standardisée. Elle est ajustée individuellement avec une infinité de variations possibles en fonction de la tolérance réelle au risque, calculée via un modèle propriétaire inspiré de la finance comportementale.

Avec Essentials, l’approche est plus simple : on choisit un profil parmi cinq niveaux de risque, et l’allocation reste fixe dans ce cadre. C’est un modèle plus accessible, mais aussi moins fin, qui ne tient pas compte des nuances psychologiques propres à chaque investisseur.

Deux investisseurs avec le même profil peuvent recevoir des allocations différentes en fonction de leur perception individuelle du risque, ce qui est rarement pris en compte dans une banque traditionnelle.

Exemple concret :

- Dans une banque traditionnelle : deux investisseurs considérés comme “équilibrés” recevront chacun 50 % en fonds actions et 50 % en fonds obligataires, avec une répartition standardisée.

- Chez Alpian : l’un pourra avoir 60 % d’ETF exposés aux actions et 40 % d’ETF obligataires, tandis que l’autre restera plus proche de 40 % d’ETF actions et 60 % d’ETF obligataires, selon sa tolérance au risque et sa réaction face aux fluctuations du marché.

Ça me fait plaisir d’être aussi utile aux banques 😊

Neo – Avis non sollicité (comme d’habitude).

La fonction d’utilité du client

L’approche de Alpian utilise la “fonction d’utilité du client”, un modèle issu de la finance comportementale qui ajuste l’allocation en fonction de la capacité réelle du client à supporter le risque. Deux profils théoriquement similaires peuvent donc aboutir à des allocations différentes, ce qui n’existe pas dans une banque traditionnelle où l’on applique un cadre uniforme.

Ce que ça change en pratique

✔︎ Plus de finesse dans la gestion du risque : chaque portefeuille est ajusté pour coller au mieux aux attentes et à la tolérance réelle aux fluctuations.

✔︎ Une meilleure stabilité émotionnelle : moins de risque d’abandonner une stratégie après une période de baisse, car l’allocation reflète mieux la capacité de l’investisseur à encaisser les variations du marché.

✔︎ Un positionnement unique : plus personnalisé qu’un robo-advisor, plus structuré qu’une approche totalement libre comme Swissquote et plus agile qu’une banque privée classique.

Comparaison des modèles d’évaluation du risque

| Critère | Alpian | Banque de détail (gestion de fortune) | Robo-advisor |

| Profil de risque | Ajusté individuellement selon la tolérance réelle | Catégorie fixe (prudent, équilibré, dynamique) | Automatique, basé sur quelques questions |

| Adaptabilité | Portefeuille modulé selon la perception du risque | Identique pour tous dans une même catégorie | Standardisé, sans ajustement fin |

| Réévaluation | Ajustements réguliers | Peu ou pas d’adaptation | Rééquilibrage automatique mais impersonnel |

| Exemple | Deux “équilibrés” → allocations différentes | Deux “équilibrés” → même portefeuille | Allocation figée selon un modèle prédéfini |

La méthodologie d’Alpian en matière de gestion de portefeuille

Comment l’allocation est-elle définie ?

Tout commence avec le questionnaire détaillé qui permet de cibler le niveau de risque, les objectifs financiers et les préférences d’investissement. Sur cette base, Alpian construit un portefeuille optimisé en tenant compte de plusieurs paramètres :

✔︎ Une diversification intelligente : un choix d’ETF pour couvrir différents secteurs et zones géographiques.

✔︎ L’optimisation du rendement-risque : la sélection des actifs se fait en fonction de leur volatilité et de leur potentiel de croissance.

✔︎ Une personnalisation avancée avec la possibilité d’exclure certaines thématiques d’investissement ou de favoriser un portefeuille durable par exemple.

Image : heyneo.ch, étapes de construction d’un portefeuille d’investissement chez Alpian.

Investissements récurrents

Pour simplifier la constitution d’un patrimoine, Alpian propose aussi une fonctionnalité d’investissement récurrent. On peut mettre en place des versements automatiques (par exemple chaque mois) vers son portefeuille, ce qui permet de lisser les points d’entrée sur les marchés tout en investissant de manière régulière et disciplinée. C’est une solution pratique pour construire un capital dans la durée, sans avoir à se soucier du timing.

L’optimisation continue et le rôle des vues de marché

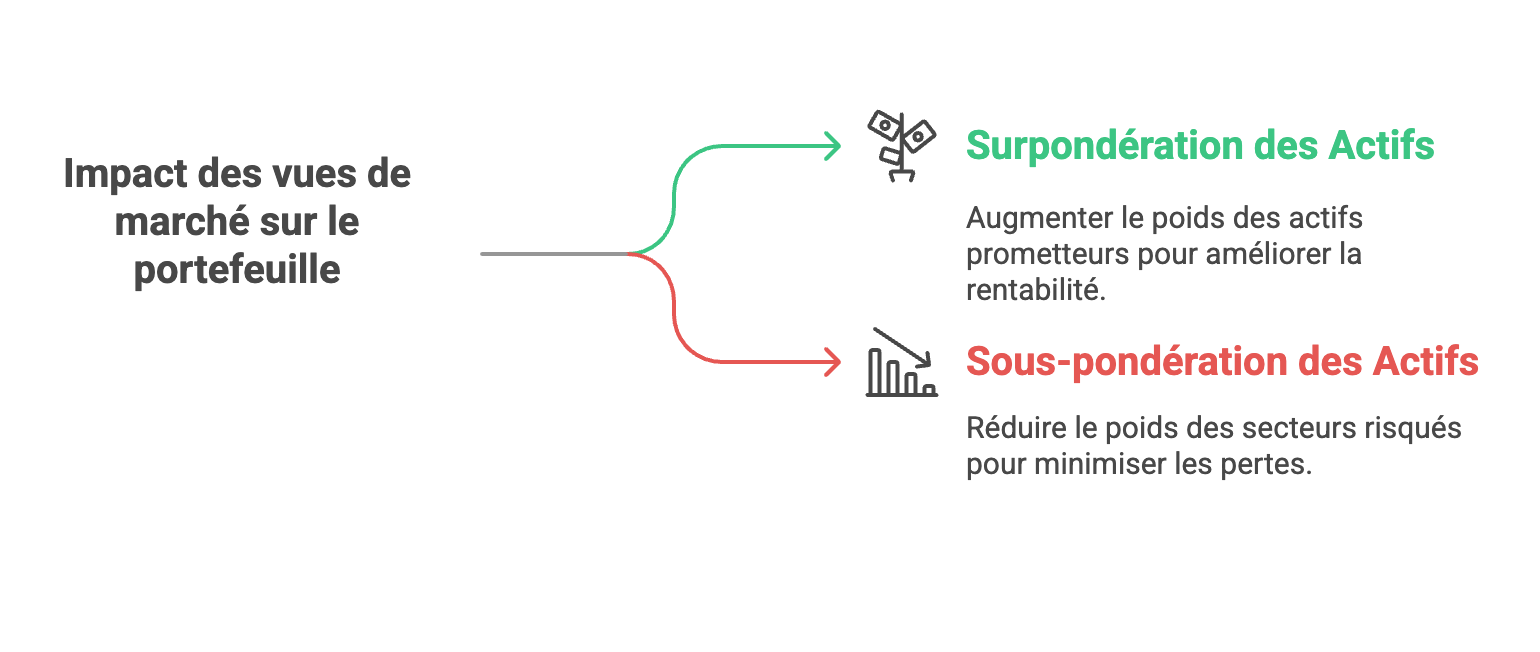

Le travail ne s’arrête pas à la mise en place du portefeuille. Contrairement à une approche purement passive, Alpian ajuste régulièrement ses stratégies d’investissement en fonction des conditions économiques et financières. Les marchés financiers évoluent en permanence. Certaines classes d’actifs sont plus attractives à un moment donné, tandis que d’autres deviennent plus risquées ou moins rentables. Les vues de marché produites par Alpian permettent d’adapter les allocations d’actifs en fonction de ces évolutions.

En période de forte inflation, les obligations longues peuvent perdre en attractivité, alors qu’un investissement plus ciblé sur des actions à forte croissance ou sur des matières premières peut être préférable.

Comment Alpian applique ces vues de marché ?

Alpian analyse en continu plusieurs indicateurs macroéconomiques et financiers. Sur cette base, l’équipe peut surpondérer ou sous-pondérer certaines classes d’actifs pour optimiser la rentabilité :

Surpondération = si une classe d’actifs semble particulièrement prometteuse, Alpian peut augmenter son poids dans le portefeuille.

Sous-pondération = à l’inverse, si un secteur devient trop risqué ou peu attractif, il peut être réduit dans l’allocation.

Image : heyneo.ch, les vues de marché servent à rééquilibrer dynamiquement les portefeuilles.

Ce que ça change concrètement :

Alpian ajuste ses positions en fonction des conditions du marché, tout en restant dans une gestion structurée. À l’inverse, Selma applique une gestion totalement passive avec des rééquilibrages automatiques, sans prise en compte des cycles économiques.

Code Promo Alpian

Compte gratuit ✔︎

Comparaison avec un robo-advisor comme Selma

Ce sont deux philosophies opposées : gestion active vs automatisation totale

| Critère | Alpian | Selma |

| Type de gestion | Selon mandat : déléguée avec modèle dynamique + conseillers | 100 % automatisée |

| Personnalisation | Très avancée (choix de secteurs, durabilité, etc.) | Standardisée |

| Réajustements | Vues de marché appliquées pour optimiser les rendements | Rééquilibrage automatique simple |

| Accompagnement | Conseillers humains accessibles | Aucun, tout est géré par algorithme |

| Frais | entre 0,50 % et 0,75 % + coûts ETF (env. 1 % total) | 0,47 % + coûts ETF (env. 0,72 % total) |

Alpian vs Selma, quelle option pour quel profil ?

Alpian est une meilleure option pour :

✔︎ Les investisseurs cherchant une approche plus personnalisée et dynamique.

✔︎ Ceux qui veulent bénéficier d’un accompagnement humain et de conseils financiers.

✔︎ Les personnes souhaitant avoir une influence sur la stratégie d’investissement (choix des secteurs, durabilité, etc.).

Selma est plus adapté pour :

✔︎ Ceux qui veulent une solution entièrement automatisée avec des frais plus bas.

✔︎ Les investisseurs à long terme cherchant un pilotage simple et passif.

✔︎ Ceux qui veulent minimiser leur implication et déléguer totalement la gestion.

La différence entre les deux :

Alpian se démarque par une approche semi-active, qui intègre un modèle de personnalisation avancé et des ajustements stratégiques pour optimiser les portefeuilles en fonction des conditions de marché. En revanche, Selma reste une alternative plus simple et économique, idéale pour ceux qui cherchent une gestion 100 % passive.

Sécurité et régulation : quelles sont les garanties réelles d’Alpian ?

Alpian est une banque privée digitale suisse. Contrairement aux fintechs qui opèrent sans statut bancaire, elle possède sa propre licence bancaire délivrée par la FINMA.

Licence bancaire suisse et supervision de la FINMA

- Alpian est soumise aux mêmes exigences réglementaires que les banques traditionnelles en matière de solvabilité, gestion des risques et transparence.

- L’établissement doit respecter des ratios de fonds propres et de liquidité stricts, garantissant sa solidité financière.

Contrairement aux plateformes de trading ou aux robo-advisors opérant avec des statuts plus souples, Alpian est une banque à part entière.

Garantie de protection des dépôts

Les dépôts en espèces chez Alpian sont couverts jusqu’à 100’000 CHF grâce au mécanisme de protection des dépôts suisse.

À savoir :

- Cette protection s’applique uniquement aux dépôts en CHF.

- Les investissements (ETF, obligations, actions) ne sont pas concernés par cette garantie, car ils sont nominatifs est appartiennent aux clients.

Où sont stockés les actifs d’investissement ?

- Contrairement aux banques stockant les titres chez SIX (le dépositaire central suisse), Alpian utilise Interactive Brokers, une plateforme de conservation de confiance basée hors de Suisse.

- En cas de problème avec Alpian, les titres restent la propriété du client et peuvent être transférés vers un autre établissement.

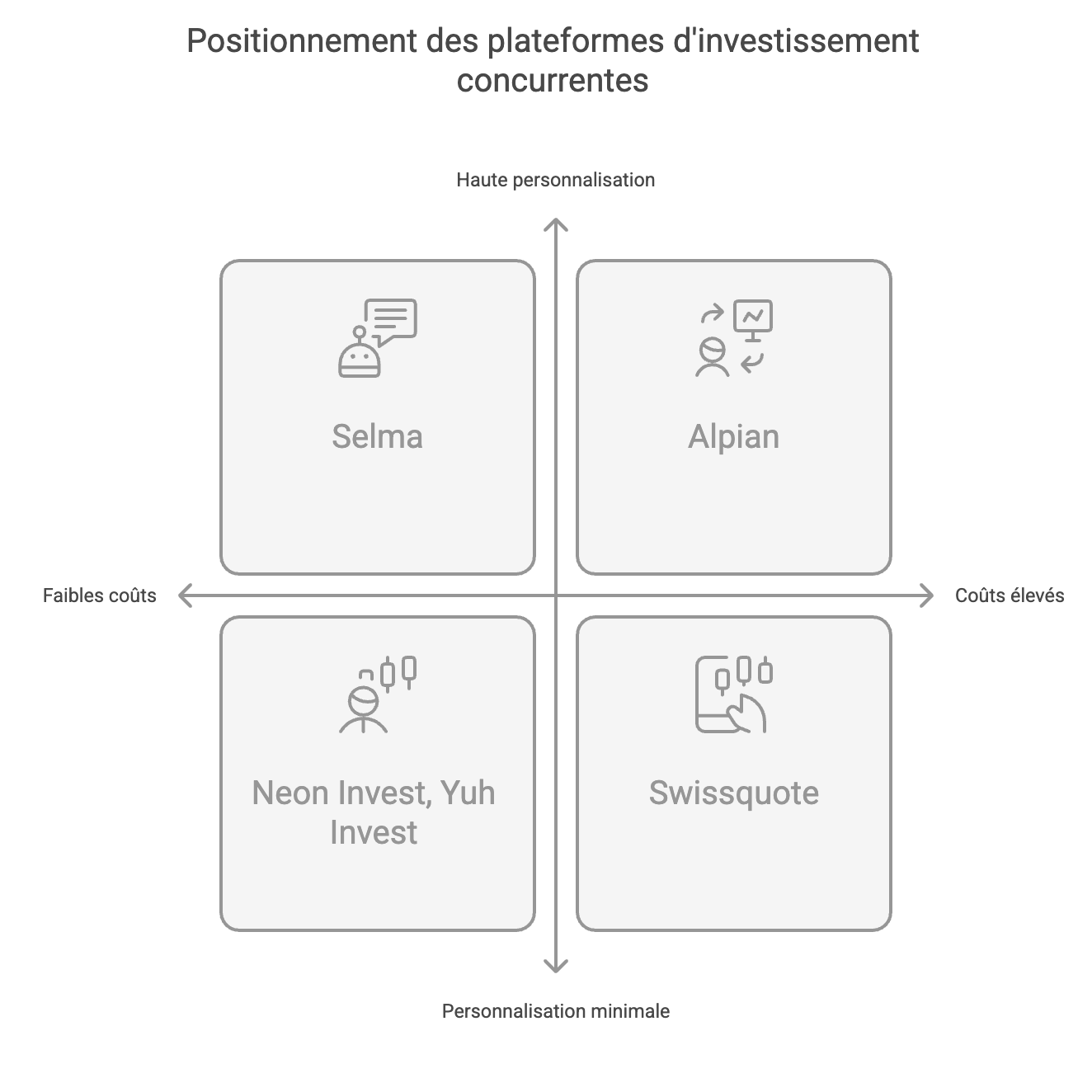

Alpian face à la concurrence en Suisse

Face à Alpian, des plateformes comme Neon Invest, Yuh Invest, Swissquote et Selma offrent des solutions d’investissement variées, avec des modèles allant de la gestion autonome au robo-advisor automatisé. Alors, comment Alpian se compare-t-elle ?

| Critères | Alpian | Neon Invest | Yuh Invest | Swissquote | Selma |

| Frais de gestion | entre 0,50 % et 0,75 % | 0,5 % / ordre | 0,5 % / ordre | 1-1,5 % | 0,47 % |

| Seuil d’entrée | 2’000 CHF | 1 CHF | 25 CHF | 1’000 CHF | 2’000 CHF |

| Gestion personnalisée | ✔︎ | ✘ | ✘ | ✘ | ✔︎ |

| Large choix d’actifs | ✘ (ETF uniquement) | ✔︎ | ✔︎ | ✔︎ | ✘ |

| Dépôt des investissements | Interactive Brokers (hors Suisse) | Suisse | Suisse | Suisse | Interactive Brokers (hors Suisse) |

Ce qu’on peut retenir :

- Alpian et Selma sont les seules solutions proposant une gestion automatisée. Cependant, Alpian ajoute un accompagnement humain, contrairement à Selma qui est 100 % automatisé.

- Neon Invest, Yuh Invest et Swissquote permettent d’investir sur un plus large éventail d’actifs, tandis qu’Alpian se limite aux ETF.

- Alpian et Selma stockent les actifs investits via Interactive Brokers, hors de Suisse, alors que Neon, Yuh et Swissquote conservent les titres en Suisse.

Quel type d’investisseur pour Alpian ?

Chaque plateforme répond à des besoins bien précis.

Alpian est adapté pour :

✔︎ Les investisseurs cherchant un accompagnement humain et une gestion semi-active.

✔︎ Ceux qui veulent déléguer la gestion tout en conservant une certaine flexibilité stratégique.

✔︎ Les personnes qui préfèrent un cadre structuré plutôt que de choisir leurs investissements eux-mêmes.

Alpian n’est pas idéal pour :

✘ Ceux qui veulent investir activement en actions, obligations ou crypto-monnaies.

✘ Les investisseurs soucieux de minimiser les frais à tout prix.

✘ Ceux qui souhaitent que leurs actifs investits soient conservés en Suisse.

Code Promo Alpian

Compte gratuit ✔︎

Comparaison rapide avec les concurrents en Suisse :

- Neon Invest et Yuh Invest → Idéaux pour les investisseurs autonomes, qui veulent choisir leurs actifs et gérer eux-mêmes leurs achats et ventes à frais réduits.

- Swissquote → Solution complète pour les traders expérimentés, avec un large éventail d’actifs et des outils avancés, mais à des coûts plus élevés.

- Selma → Convient à ceux qui veulent une gestion passive avec un robo-advisor, sans intervention humaine et avec des frais plus bas qu’Alpian.

Image : heyneo.ch, degré de personnalisation des plateformes d’investissement concurrentes à Alpian

Conclusion : Alpian est-elle faite pour vous ?

Investir, ce n’est pas qu’une question de rendement ou de frais. C’est aussi une affaire de méthode et de confiance dans l’outil qu’on utilise. Avec Alpian, on délègue une partie du travail, tout en conservant une influence sur la stratégie d’investissement.

Ce positionnement entre gestion autonome et encadrement expert a du sens pour ceux qui veulent un suivi personnalisé sans avoir à gérer eux-mêmes chaque transaction. Mais tout dépend de la manière dont on perçoit son investissement.

Quand Alpian est-elle le bon choix ?

Si on préfère une gestion structurée avec un accompagnement humain, Alpian offre une alternative aux robo-advisors impersonnels, Alpian coche beaucoup de cases. On y trouve une gestion structurée et adaptable, un accompagnement humain et des stratégies ajustées en fonction du marché.

Dès 10’000 CHF, Alpian permet d’accéder à plus de flexibilité dans la gestion du portefeuille, avec une diversification automatisée.

Ce qu’il faut savoir ou se demander si on hésite :

Alpian n’est pas forcémment conçue pour tout le monde. On ne peut pas acheter d’actions individuelles, ni investir en cryptos ou dans d’autres classes d’actifs en direct. Tout repose sur des portefeuilles d’ETF sélectionnés par l’algorithme et ajustés par les spécialistes de la finance d’Alpian.

Les frais annuels couvrent l’ensemble du service, mais restent supérieurs à ceux d’un robo-advisor comme Selma (0,47 %), ou d’un broker comme Neon Invest et Yuh, où les coûts sont uniquement liés aux ordres passés. Des solutions comme True Wealth proposent une gestion automatisée plus flexible, mais sans l’accompagnement humain qu’offre Alpian.

Enfin, il y a la question du stockage des actifs investis. Contrairement à Swissquote ou Neon Invest, Alpian conserve les titres chez Interactive Brokers (hors Suisse). Est-ce un vrai problème ? Pas du tout, mais c’est une différence à prendre en compte si on veut absolument que ses titres restent déposés localement.

La décision vous revient :

Alpian s’impose si l’on veut déléguer intelligemment ou se faire accompagner (Guided by Alpian). Dans les mandats de gestion, l’investissement est piloté par des experts, mais on garde une marge de contrôle via l’ajustement de son allocation ou de son niveau de risque. C’est un bon équilibre entre accompagnement humain et autonomie, sans passer par une banque privée classique.

À l’inverse, si l’on préfère gérer soi-même ses ordres, choisir librement ses titres et réduire au maximum les frais, des solutions comme Neon, Yuh ou Swissquote seront plus adaptées.

Code Promo Alpian

Compte gratuit ✔︎

À lire aussi

- Revue complète et avis sur Managed by Alpian Essentials

- Avis sur Guided by Alpian

- Revue complète et avis sur Managed by Alpian

- Avis et test de Yuh Investissement & Trading

- Avis et test de Neon Investissement & Trading

- Avis et test de Selma, la plateforme d’investissement

Que pensez-vous de Alpian pour vos investissements ?

- L’app. Alpian a-t-elle facilité vos investissements ?

- Quelle est la fonctionnalité que vous voudriez personnaliser ou améliorer ?

- Comment avez-vous utilisé la partie conseil offerte par Alpian ?

- Avez-vous déjà testé les connaissances de votre conseiller Alpian avec des questions pièges ?

Partagez votre retour d’expérience avec tous les amis de Neo 😈

Informations complémentaires

Spécification: Investir avec Alpian – Avis et Revue Complète (décembre 2025), recevez 75 + 125 CHF

| Pour qui ? | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||

| Investissement | ||||||||||||||

| ||||||||||||||

| Sécurité | ||||||||||||||

| ||||||||||||||

| Accessibilité | ||||||||||||||

| ||||||||||||||

Avis (0)

Avis d'utilisateurs

Afficher uniquement les commentaires en Français (0)

Il n'y a pas encore d'avis.