Compte Suisse pour Non-Résident : les solutions pour ouvrir un compte bancaire en 2026

Ouvrir un compte bancaire en Suisse pour non-résident ou en tant qu’étranger est nécessaire pour beaucoup de personnes en 2026 :

→ recevoir un salaire en CHF quand on travaille depuis l’étranger,

→ protéger une partie de son épargne en francs suisses,

→ ou simplement accéder à une solution bancaire sécurisée et stable.

Mais voilà : la majorité des banques suisses ont tendance à limiter l’accès aux non-résidents, en exigeant un dépôt minimum, ou encore des frais élevés liés à la gestion du compte :

Les conditions sont floues.

Les frais sont parfois dissuasifs.

L’ouverture demande du temps.

📝 Le but de cet article :

- Comprendre ce qui bloque l’ouverture d’un compte en Suisse quand on vit à l’étranger

- Présenter les 5 solutions disponibles en 2026

- Comparer leurs avantages et limites réelles

- Aider à choisir selon son profil et ses besoins

- Et surtout : expliquer comment ouvrir un compte facilement en Suisse

(🚨 Spoiler : une seule banque suisse coche vraiment toutes les cases aujourd’hui.)

Résumé : les 3 grandes options pour ouvrir un compte pour non-résident en Suisse

| Type de compte | IBAN CH nominatif | Frais faibles | Facile à ouvrir | Recommandé ? |

| Néo-banque suisse (ex : Yuh) | ✔︎ | ✔︎ | ✔︎ | ✔︎ |

| Banque traditionnelle (UBS, PostFinance…) | ✔︎ | ✘ | ✘ | ✘ |

| Compte multi-devises (Wise, Revolut) | ✘ | ✔︎ | ✔︎ | En complément |

Ce qu’il faut comprendre avant de chercher une banque en Suisse

Qui est considéré comme non-résident ?

Toutes personne dont le domicile fiscal est situé en dehors de la Suisse. Que ce soit un frontalier, un expatrié ou un retraité vivant dans l’UE, c’est le lieu de résidence déclaré qui détermine si une banque suisse applique ou non ses conditions “non-résident”.

Il y a deux obstacles bloquants dans 90 % des cas

- Pas d’IBAN suisse à son nom → ce point suffit à faire refuser le virement d’un employeur suisse.

- Ouverture à distance impossible → la majorité des banques exige un rendez-vous en agence, parfois un dépôt initial substantiel.

Pourquoi autant de conditions auprès des banques suisses ?

Ce n’est pas qu’une question commerciale. Les banques suisses sont soumises à des règles strictes sur :

- la lutte contre le blanchiment (compliance)

- l’échange automatique d’informations fiscales (CRS)

- les risques administratifs liés aux comptes à distance

Résultat : pour une banque, un client non-résident coûte souvent plus cher à gérer et implique plus de paperasse. Ce qui explique les frais :

Frais bancaires réels pour les non-résidents

| Banque | Frais mensuels | Conditions |

| UBS | CHF 30.– | Dépôt élevé, formulaire A |

| PostFinance | CHF 25.– | Solde min. CHF 25’000.– |

| Banque Migros | CHF 30.– | Conditions variables |

| BCGE, BCV, ZKB, TKB, … | Dès CHF 30.– | Accès via l’OSE |

Ces frais sont largement supérieurs à ceux appliqués aux résidents suisses. Et certaines banques facturent aussi :

- des frais d’inactivité après 12 mois sans mouvement (selon la banque),

- un dépôt initial important à l’ouverture (CHF 10’000.– à 50’000.– selon l’établissement).

Voilà pourquoi les solutions qui s’imposent aujourd’hui pour la majorité des non-résidents sont sans frais fixes ni conditions complexes.

Les banques à écarter si on n’habite pas en Suisse

Certaines néo-banques ou offres “digitales” sont séduisantes, mais il est impossible d’y ouvrir un compte si on ne réside pas en Suisse. C’est le cas de Zak, Neon et Alpian par exemple.

Et les comptes multi-devises ?

Les services multi-devises facilitent les conversions de CHF en EUR, mais :

- ils ne fournissent pas d’IBAN suisse nominatif

- ils ne permettent pas de recevoir un salaire CH dans de bonnes conditions

Ouvrir un compte non-résident en Suisse auprès d’une banque traditionnelle

UBS, BCGE ou encore Banque Migros : ces établissements acceptent théoriquement les non-résidents. Mais dans la pratique, les conditions sont souvent contraignantes.

On peut obtenir un IBAN suisse à son nom, mais il faut :

- prendre rendez-vous physiquement en agence,

- fournir de nombreux justificatifs fiscaux et bancaires,

- déposer entre CHF 10’000.– et 50’000.– selon l’établissement,

- s’acquitter de frais mensuels pouvant aller jusqu’à CHF 30.–.

Cette solution peut fonctionner uniquement si l’on dispose d’un capital important ou d’un usage très spécifique (patrimoine, immobilier en Suisse, etc.).

Les documents demandés par les banques traditionnelles pour ouvrir un compte non-résident en Suisse

Pour ouvrir un compte dans une banque suisse en tant que non-résident, voici les documents qui sont le plus souvent demandés :

- Pièce d’identité valide

- Justificatif de domicile : facture récente (électricité, internet…), contrat de bail ou certificat de résidence < 3 mois.

- Justificatif de revenus : contrat de travail suisse, fiche de paie ou preuve d’activité professionnelle.

- Preuve de l’origine des fonds : souvent couverte par les justificatifs de revenus, mais un relevé bancaire peut aussi être demandé.

- Formulaire fiscal A : exigé par certaines banques pour des raisons réglementaires.

- Parfois : lettre de recommandation bancaire ou relevés bancaires récents.

Tous ces documents permettent aux banques de vérifier votre identité, votre lien avec la Suisse et votre situation financière tout en respectant la “compliance”.

Permet d’avoir un compte 100 % suisse, parfaitement accepté partout, avec IBAN CH nominatif et une gamme complète de services bancaires.

L’ouverture est longue, coûteuse et réservée à ceux qui peuvent justifier d’un fort lien économique avec la Suisse.

Ouvrir un compte multi-devises étranger avec IBAN CH (Wise, Revolut, N26…)

Les plateformes comme N26, Wise et Revolut sont ultra accessibles : on ouvre un compte en quelques minutes, sans condition, avec d’excellents taux de change.

Mais attention : Wise ne fournit pas d’IBAN suisse personnel, seulement des IBANs étrangers (belge ou britannique). Revolut, en revanche, propose désormais un IBAN suisse (commençant par CH) via un partenariat avec PostFinance. Cet IBAN est utile pour recevoir des paiements locaux en CHF, mais il reste mutualisé : les virements doivent inclure une référence spécifique pour être crédités correctement, avec un risque d’erreurs. Certains employeurs suisses peuvent refuser de virer un salaire vers un IBAN non personnel, ce qui est essentiel.

En revanche, ces services sont parfaits en complément d’un compte suisse : pour transférer, convertir et réutiliser les fonds au meilleur taux.

Très simples à ouvrir, sans frais fixes, idéales pour convertir ou dépenser ses CHF une fois reçus.

Ne permettent pas de recevoir un salaire suisse dans de bonnes conditions, car il n’y pas d’IBAN CH personnel.

Ouvrir un compte en Suisse auprès d’une néo-banque ouverte aux non-résidents

Parmi toutes les solutions analysées, les néo-banques suisses sont les seules à permettre une ouverture vraiment simple à distance.

Une banques en ligne accepte les non-résidents avec un IBAN CH nominatif : Yuh.

Yuh – la solution bancaire la plus complète, accessible aux non-résidents

La néo-banque Yuh (lire avis complet) est l’une des rares solutions bancaires suisses ouverte aux non-résidents à réunir l’accessibilité, la fiabilité et des fonctionnalités modernes :

- IBAN CH nominatif personnel

- Ouverture 100 % en ligne (mobile)

- Pas de dépôt minimum requis

- Pas de frais mensuels

- Carte de débit gratuite

- Accès aux investissements (ETF, actions, cryptos) dès CHF 25.–

Qui peut ouvrir un compte chez Yuh ?

Conditions requises :

- Avoir au moins 18 ans.

- Résider en Suisse ou dans l’un de ces pays : Allemagne 🇩🇪, Autriche 🇦🇹, France 🇫🇷, Italie 🇮🇹, Liechtenstein 🇱🇮.

- Avoir un smartphone compatible avec l’app Yuh.

Aucune exigence supplémentaire :

- Pas de justificatif de revenus

- Pas de dépôt minimum

- Pas d’adresse suisse

Yuh permet d’ouvrir un compte suisse à distance, sans frais ni conditions restrictives, avec un IBAN CH nominatif et un accès à l’investissement.

Pas de conseiller dédié. L’offre reste pensée pour un usage personnel simple, même si elle tend à s’étoffer de mois en mois.

Code Promo Yuh

Compte gratuit ✔︎

Ouvrir un compte non-résident avec IBAN suisse auprès d’une banque frontalière (française, allemande, autrichienne, italienne)

Quand on habite près de la Suisse, on peut être tenté d’ouvrir un compte dans une banque de son pays frontalier. C’est une option que l’on peut envisager, surtout si l’on souhaite :

- garder ses finances regroupées dans son pays de résidence,

- éviter d’ouvrir un compte supplémentaire en Suisse,

- ou profiter de services bancaires déjà familiers (conseiller local, interface connue, etc.).

Des banques comme BNP Paribas, Crédit Mutuel ou Sparkasse proposent des comptes classiques avec un IBAN local (FR, DE, IT), certaines avec des services pour les frontaliers.

Ces solutions peuvent toutefois générer des frais supplémentaires : commissions sur les virements entrants en CHF, taux de change peu compétitifs, ou encore frais fixes mensuels si le compte est peu utilisé.

Mais ces comptes atteignent vite leurs limites dès qu’il s’agit de recevoir un salaire ou d’utiliser des services suisses :

- On n’obtient pas d’IBAN suisse, ce qui peut bloquer un employeur.

- Les virements internationaux peuvent entraîner des frais ou des délais, même avec le SEPA.

- Aucun accès aux services bancaires suisses comme TWINT ou eBill.

Dans certains cas, ce type de solution peut suffire, en particulier quand la banque propose une offre dédiée aux frontaliers.

C’est le cas du Crédit Mutuel, qui permet de recevoir un salaire en CHF directement sur un compte en France, sans IBAN suisse, mais avec des services adaptés (compte CHF, taux de change garanti, dépôt/retrait en CHF en agence).

En revanche, les autres banques comme BNP Paribas ou Sparkasse ne proposent pas d’équivalent concret.

Dans ces cas-là, ces comptes servent surtout en complément, pour convertir ou rapatrier ses fonds une fois le salaire reçu ailleurs.

Solution stable si l’on vit côté frontalier, avec un accès direct à un réseau bancaire local et un environnement connu.

Solution rigide et coûteuse pour gérer ses finances en lien avec la Suisse : frais cumulés, services limités, et peu de marge de manœuvre au quotidien.

Le combo : compte banque locale + service de change suisse

Dernière option envisageable : associer un compte bancaire classique (en France, Allemagne ou Italie) avec un service de change basé en Suisse, comme b-sharpe ou le service de change Migros.

L’idée, c’est de faire virer son salaire suisse sur un IBAN fourni par le service de change (en général un IBAN CH), qui convertit les CHF au meilleur taux, puis les transfère vers le compte principal en zone euro.

À quoi ça sert ?

- À réduire les frais de conversion (souvent bien plus compétitifs qu’une banque classique)

- À recevoir un salaire suisse même sans compte bancaire suisse

- À optimiser les transferts CHF → EUR si l’on ne souhaite pas ouvrir de compte en Suisse

Mais cette solution n’est pas sans limites…

- L’IBAN suisse fourni n’est pas nominatif : il appartient au service de change, même si le virement est identifié à votre nom.

- Certains employeurs refusent ce type d’IBAN, car il ne respecte pas toujours leurs critères de conformité.

- Aucun accès aux services bancaires suisses (pas de carte, pas de paiement, pas d’investissement)

C’est donc une solution de contournement, utile en complément si l’employeur l’accepte. Mais elle ne remplace pas un vrai compte bancaire suisse.

Permet de recevoir un salaire suisse et de convertir les CHF au meilleur taux, sans ouvrir de compte en Suisse.

Pas de carte, pas d’interface bancaire, pas d’IBAN nominatif : dépend entièrement de l’acceptation du service par l’employeur.

Comment choisir la bonne option de compte en suisse selon son profil ?

Quelle solution choisir pour ouvrir son compte en Suisse parmi les 5 options possibles ?

Voici les scénarios concrets à envisager :

Si vous travaillez en Suisse tout en vivant à l’étranger (frontalier, télétravail, résident UE)

Dans ce cas, l’employeur demande généralement un IBAN suisse nominatif.

- Impossible avec Wise, Revolut ou un simple compte français.

- Certains services de change peuvent fonctionner, mais c’est risqué (IBAN non nominatif).

✔︎ L’option la plus simple et fonctionnelle : Yuh.

Une fois le salaire reçu, il est possible de transférer les CHF vers Wise ou Revolut pour les convertir au meilleur taux, puis alimenter un compte principal en EUR.

Il existe un système optimisée pour les frontaliers. Il permet de bénéficier de conditions ultra favorables pour rapatrier son salaire suisse et disposer de moyens de paiement efficaces des deux côtés de la frontière.

Code Promo Yuh

Compte gratuit ✔︎

Si vous êtes expatrié, retraité ou investisseur basé à l’étranger

Vous ne travaillez pas en Suisse, mais vous voulez conserver ou gérer des fonds en CHF depuis l’étranger :

- Compte épargne ou courant CHF

- Investissements en bourse ou cryptos

- Héritage ou rente suisse

✔︎ Dans ce cas aussi, Yuh ressort comme la solution la plus simple : ouverture à distance, IBAN CH nominatif, accès aux ETF/cryptos sans restriction.

Les autres solutions (banques classiques ou frontalières) ne sont utiles que si vous avez un patrimoine important ou que vous avez besoin d’un conseiller dédié.

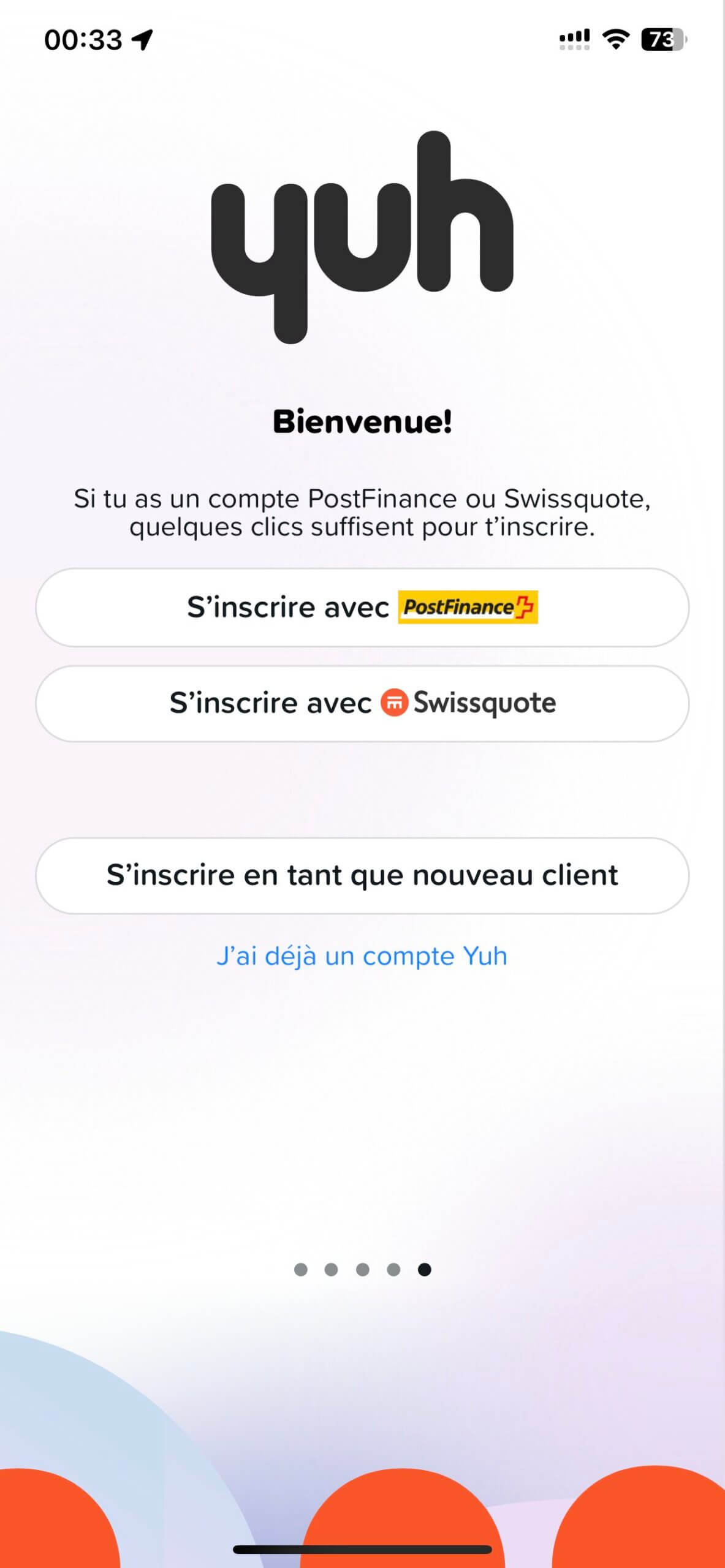

Ouvrir un compte chez Yuh (procédure 100 % mobile)

Yuh permet d’ouvrir un compte en quelques minutes depuis son smartphone et sans procédure complexe.

Étapes d’ouverture :

- Télécharger l’application Yuh (App Store ou Google Play)

- Préparer ses documents : pièce d’identité + justificatif de domicile de moins de 3 mois

- Vérification d’identité via scan et selfie vidéo directement dans l’app

- Activation du compte → réception immédiate de l’IBAN, puis de la carte sous quelques jours

Conditions d’éligibilité (non-résidents acceptés si) :

- Âge minimum : 18 ans

- Résider dans un de ces pays : 🇩🇪🇫🇷🇮🇹🇱🇮🇦🇹

- Smartphone compatible avec l’app

✔︎ Aucun justificatif de revenu exigé

✔︎ Aucun dépôt minimum à verser

✔︎ Aucune adresse suisse requise

Code Promo Yuh

Compte gratuit ✔︎

Ouvrir un compte non-résident dans une banque traditionnelle suisse

L’ouverture est possible, mais reste un parcours contraignant. Contrairement aux néo-banques, aucune banque traditionnelle n’offre de processus 100 % en ligne pour les non-résidents.

En pratique, il faut :

- Contacter l’agence en amont pour vérifier si l’ouverture est envisageable.

- Envoyer un dossier complet pour pré-validation (justificatifs fiscaux, identité, revenus…).

- Puis se rendre physiquement à l’agence (en Suisse ou dans une succursale à l’étranger) pour finaliser l’ouverture.

Délais d’ouverture : 5 jours à 3 semaines selon la banque.

Dépôt initial : CHF 10’000.– à 50’000.– selon votre profil et la banque.

Ce processus est adapté aux profils patrimoniaux ou aux projets spécifiques (achat immobilier, gestion de fortune…).

Les documents demandés par les banques suisses pour les non-résidents sont listés plus haut dans l’article.

Yuh vs banque traditionnelle suisse (ouverture de compte en ligne)

| Critère | Yuh | Banque traditionnelle |

| IBAN CH nominatif | ✔︎ | ✔︎ |

| Démarche 100 % mobile | ✔︎ | ✘ |

| Dépôt requis à l’ouverture | ✘ | ✔︎ (10k–50k CHF) |

| RDV en agence | ✘ | ✔︎ |

| Délais d’ouverture | 10–15 min | Plusieurs jours/semaines |

Pour la majorité des non-résidents, Yuh reste la seule solution pratique et réaliste en 2025.

Comparatif des solutions pour ouvrir un compte non-résident en Suisse

Voici un récapitulatif des 5 options bancaires avec les critères qui comptent vraiment pour un non-résident :

| Options | IBAN CH nominatif | Frais faibles | Ouverture à distance | Compatible salaire CH | Recommandé ? |

| Banques traditionnelles | ✔︎ | ✘ | ✘ | ✔︎ | Trop contraignant |

| Wise / Revolut / N26 | ✘ | ✔︎ | ✔︎ | ✘ Souvent refusé | En complément |

| Yuh | ✔︎ | ✔︎ | ✔︎ | ✔︎ | Solution idéale |

| Banque + service de change | ⚠️ Non nominatif | ✔︎ | ✔︎ | ⚠️ Pas toujours accepté | Contournement |

Existe-t-il des banques suisses à l’étranger ?

Certaines banques suisses comme UBS ont bien des filiales à l’étranger (France, Allemagne, Luxembourg, etc.).

Mais ces entités ne permettent pas d’ouvrir un vrai compte suisse avec IBAN CH depuis l’étranger. Elles servent surtout à :

- gérer des portefeuilles d’investissement,

- introduire des clients à forte valeur auprès de la maison mère,

- ou proposer des services de gestion privée.

Il ne s’agit donc pas d’une solution bancaire quotidienne pour un non-résident.

Conclusion : quelle est la meilleure solution pour ouvrir un compte non-résident ?

En 2025, ouvrir un compte bancaire en Suisse sans y résider reste possible, mais les options réellement intéressantes sont limitées.

La plupart des banques suisses freinent l’ouverture aux non-résidents, à cause de contraintes fiscales, réglementaires et donc financières. Même les banques frontalières ou les comptes multi-devises ne règlent pas tous les besoins, surtout quand il s’agit de recevoir un salaire suisse.

Parmi les solutions existantes, Yuh est aujourd’hui la seule solution qui permet :

- d’avoir un IBAN CH personnel,

- une ouverture rapide 100 % mobile,

- une utilisation gratuite et complète,

- et un accès à l’investissement sans restriction.

Les autres options (banques traditionnelles, Wise, services de change, banques frontalières) peuvent être des compléments, mais aucune ne remplace Yuh pour un usage quotidien.

Le bon choix dépendra toujours de son besoin :

- recevoir un salaire,

- investir depuis l’étranger,

- ou simplement minimiser les frais.

Mais dans 90 % des cas, Yuh suffit à tout faire.

Code Promo Yuh

Compte gratuit ✔︎

- Cartes de Crédit en Suisse : Comparatif et Panorama (2026)

- Banque pour frontalier suisse : que choisir ? (février 2026)

Quelle solution préférez-vous en tant que non-résident ?

- Utilisez-vous déjà une néo-banque non suisse ?

- Avez-vous déjà essayé le combo banque locale + service de change ?

- Avez-vous une préférence entre N26, Wise et Revolut pour les services complémentaires ?

- Allez-vous battre mon record d’inscription à Yuh en moins de 11 minutes ?

Partagez votre retour d’expérience avec tous les amis de Neo 😈

Comment ouvrir un compte bancaire suisse pour non-résident depuis l’étranger ?