Investieren mit Selma: Erfahrungen mit der personalisierten Anlage des Robo-Advisors (2026)

Free!

Eröffne dein Konto mit dem Promo-Code NEOSEL, um deinen zusätzlichen Willkommensbonus zu erhalten.

| Sicherheit der Investitionen | 10 |

|---|---|

| Kosten | 9.1 |

| Investitionsprodukte | 8.8 |

| Kryptowährungen | 4.3 |

| Handelsfunktionen | 7.2 |

| Ausbildung | 8.6 |

| Kundenbetreuung | 9.8 |

| Kontoeröffnung | 9.4 |

Eröffne dein Konto mit dem Promo-Code NEOSEL, um deinen zusätzlichen Willkommensbonus zu erhalten.

Free!

Beschreibung

[Update – 02.03.2026: Vorstellung von Selma Family (Gebührenreduktion)]

[Update – 11.11.2025: Neues Tool zum Filtern von Transaktionen]

[Update – 04.11.2025: Vorstellung der neuen Portfolio-Typen und des “Swiss Bias”]

[Update – 01.11.2025: Überblick über das Selma 3a-Angebot]

Warum Selma für Investitionen im

2026 in Betracht ziehen?

Wenn man anfängt, sich für Lösungen zu interessieren, wie man in der Schweiz investieren kann, ohne alles selbst zu machen, stößt man schnell auf vier Namen:

- Yuh Investing, das den manuellen Kauf von Aktien oder ETFs ermöglicht.

- Neon Investissement, das über True Wealth eine automatisierte passive Verwaltung anbietet.

- Inyova, die sich auf auszuwählende gesellschaftliche Anliegen konzentriert.

- Alpian Investissement, für einen Mix aus Automatisierung und menschlicher Begleitung.

Und dann ist da noch Selma, ein Schweizer Robo-Advisor, der ein diversifiziertes Portfolio automatisch anhand eines Fragebogens verwaltet .

Was bedeutet es, sein Geld einer vollautomatischen Lösung anzuvertrauen?

Versteht man, was investiert wird, unter welchen Bedingungen und zu welchen Kosten?

Kann man ein Minimum an Kontrolle behalten, oder ist alles starr?

Ich habe Selma ausführlich getestet, von der Kontoeröffnung bis zur Überwachung des Portfolios.

Hier ist also, was Selma kann und was Selma nicht kann…

Der Investitionsplan von Selma ist zu 100 % automatisiert.

Der Einstieg in Selma beginnt mit einem Fragebogen (zugänglich und ohne Fachjargon).

Es wird beschrieben:

- Ihre Lebenssituation

- Einkommen

- Ihre Investitionsziele

- seine Risikotoleranz

Auf dieser Grundlage erstellt Selma einen persönlichen Investitionsplan.

Der Fragebogen berücksichtigt, was ich bereits besitze.

Wenn ich z.B. Immobilien oder eine dritte Säule habe, vermeidet Selma, dass ich diesen Themen übermäßig ausgesetzt bin.

Dies ermöglicht mir, ein ausgewogenes Portfolio ohne unsichtbare Duplikate zu halten.

Dieser “persönliche” Plan ist jedoch im weiteren Sinne zu verstehen:

Es gibt keine manuelle Auswahl, weder bei den Titeln noch bei der Aufteilung.

Alles wird durch den Algorithmus verwaltet. Die vorgeschlagene Allokation basiert auf einer Kombination von diversifizierten ETFs, die alle nach ESG-Kriterien gefiltert werden.

Der Ansatz ist radikal passiv. Kein Versuch, den Markt zu übertreffen. Keine taktischen Anpassungen. Sobald der Plan validiert ist, kann nicht mehr eingegriffen werden. Die Entwicklung des Portfolios verläuft nach internen Regeln, die von Selma festgelegt werden.

Im Vergleich zu den Alternativen in der Schweiz :

- Yuh und Neon Invest bieten die Möglichkeit, die Wertpapiere selbst auszuwählen.

- Inyova erlaubt eine thematische Auswahl (Bildung, Gleichheit, Klima usw.).

- Alpian bietet einen festen Investitionsplan, aber mit einem Berater, der jederzeit verfügbar ist.

Selma hingegen zieht jeden Handlungsspielraum zurück, sobald der Plan bestätigt wurde.

In gewisser Hinsicht ist dies eine Stärke, aber dieser Rahmen ist nicht für jeden geeignet.

Was ich durch den Fragebogen tatsächlich erhalten habe

Nach Abschluss des Fragebogens generiert Selma ein Portfolio, das vollständig aus ESG-ETFs besteht.

Es werden keine Fondsnamen angezeigt, sondern nur die großen Anlageklassen: Aktien, Anleihen, Bargeld.

Sie erhalten eine zusammenfassende Ansicht der Verteilung, aber keine Details zu den Emittenten oder den angewandten ESG-Kriterien. Es gibt keine Optionen, die eine Verfeinerung oder Filterung ermöglichen.

Du musst mindestens 2’000 CHF einzahlen, um die Investition zu aktivieren (oder 500 CHF für die Säule 3a).

Dieser Betrag positioniert Selma auf dem Niveau von Inyova oder Alpian Essentials, aber deutlich über Yuh (mindestens 25 CHF) und Neon Invest, das bereits ab 1 CHF startet.

Eröffnung des Selma-Kontos innerhalb von 24 Stunden (gesperrt ohne Ersteinlage)

Die Kontoeröffnung erfolgte über die mobile App.

Der Ablauf ist gut strukturiert: Man lädt seinen Personalausweis auf, gibt seinen Steuerstatus und sein Einkommen an und unterschreibt elektronisch.

Alles verlief problemlos, aber die Wartezeit auf den Validierungsservice war etwas lang. Mein Rat: Rufen Sie am Ende des Tages nach 18.00 Uhr an, wenn die meisten Leute schon da sind.

Solange die 2.000 CHF nicht eingezahlt sind, bleibt das Portfolio inaktiv.

Das ist eine Schwelle, die Inyova oder Alpian Essentials entspricht, aber viel höher als Yuh, wo erste Teilanlagen ab 25 CHF möglich sind.

Selma bietet eine Alternative in der dritten Säule (3a) ab 500 CHF an, jedoch in einem anderen steuerlichen Rahmen.

Es ist nicht möglich, ein Konto auf “Erkundungsbasis” zu eröffnen oder mit kleinen Beträgen zu beginnen. Sie müssen sich von Anfang an finanziell engagieren, ohne eine detaillierte Übersicht über die verwendeten Produkte zu haben.

Die Anwendung ist flüssig, aber man bleibt nur Zuschauer.

Die Benutzeroberfläche ist sauber und gut aufgebaut.

Die Aufteilung des Portfolios, die Wertentwicklung und die letzten wichtigen Informationen sind leicht zugänglich.

Die Grafiken sind gut lesbar, die Navigation ist flüssig und nicht unnötig überladen.

Eine Funktion namens “Insight” ermöglicht es, Fragen an eine eingebaute KI zu stellen.

Sie beantwortet die häufigsten Anfragen (z.B.: Was ist ein Rebalancing? Wie geht Selma mit der Inflation um?), ersetzt aber nicht eine echte Strategie oder einen persönlichen Austausch.

Was auffällt, ist das völlige Fehlen einer Kontrolle:

- Keine Möglichkeit zum Kauf oder Verkauf

- Keine Änderung der Zulage

- Keine Anzeige der genauen verwendeten Mittel

Die Daten werden einmal pro Woche aktualisiert.

Es funktioniert genauso wie bei Managed by Alpian Essentials, aber im Gegensatz zu Alpian kann man keinen Berater kontaktieren, um spezifische Fragen zu stellen.

Im Gegensatz zu Yuh oder Neon wird der Markt nicht in Echtzeit verfolgt, und man kann nichts anpassen.

Die Erfahrung stimmt mit dem Delegationsversprechen überein, lässt aber keinen Raum für Eigeninitiative.

Passives ETF-Management, ohne Wetten und Anpassungen

Selma versucht nicht, den Markt zu schlagen oder taktische Entscheidungen zu treffen.

Das Portfolio wird ausschließlich ausETFs zusammengestellt – Fonds, die die Wertentwicklung eines Aktienindexes nachbilden, wie z.B. des Weltmarktes oder von Staatsanleihen.

Diese ETFs werden gefiltert, um bestimmte kontroverse Sektoren (Öl, Tabak, Waffen…) auszuschließen, aber es werden keine manuellen Entscheidungen getroffen:

→ Es gibt keine Auswahl von Unternehmen,

→ keine Strategieänderung aufgrund von Nachrichten,

→ noch die Möglichkeit, sich auf ein bestimmtes Thema wie Tech oder Klima zu konzentrieren.

Die Struktur bleibt die gleiche:

- einen Anteil an Aktien (je nach Risikoprofil mehr oder weniger)

- ein Teil in Anleihen

- ein wenig Liquidität

Die einzige Anpassung, die möglich ist, erfolgt automatisch in regelmäßigen Abständen.

Selma überwacht einen Indikator namens CAPE (Capital Asset Pricing Equity ). Cyclically Adjusted Price-to-Earnings (CAPE).), mit dem festgestellt wird, ob der Aktienmarkt im Vergleich zu seiner 10-jährigen Geschichte zu teuer ist.

Wenn diese Schwelle überschritten wird, wird ein Teil meines Portfolios automatisch in eine Sicherheitstasche wie Gold umgeschichtet.

Das ist kein Ersatz für ein echtes aktives Management, aber es verhindert, dass man einem überhitzten Markt zu stark ausgesetzt ist.

Und da alles hinter den Kulissen geschieht, muss ich nichts selbst auslösen.

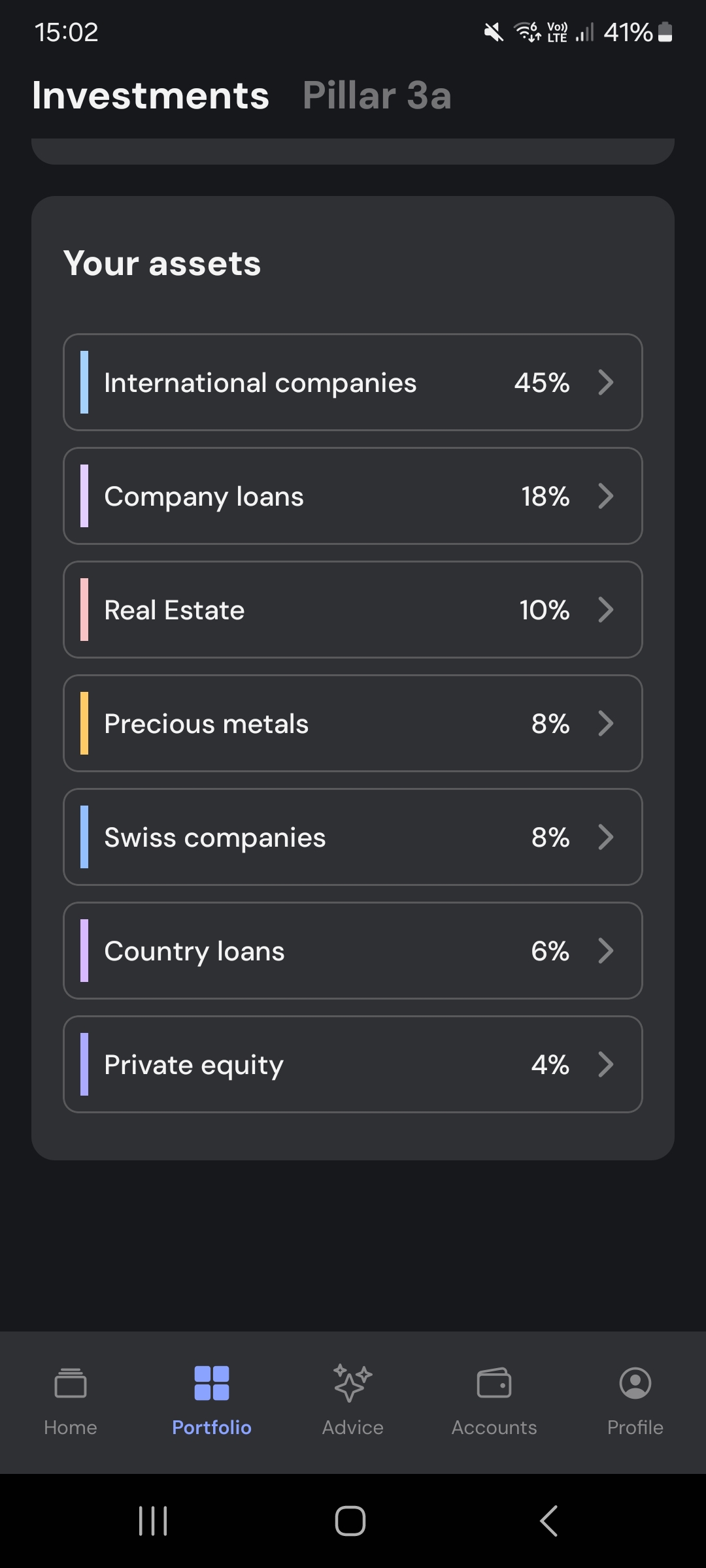

Mein Portfolio besteht aus drei Blöcken:

- Wachstum, mit ETFs auf globale Aktien

- Stabilität durch Anleihen

- Schutz, mit einem Anteil an Gold

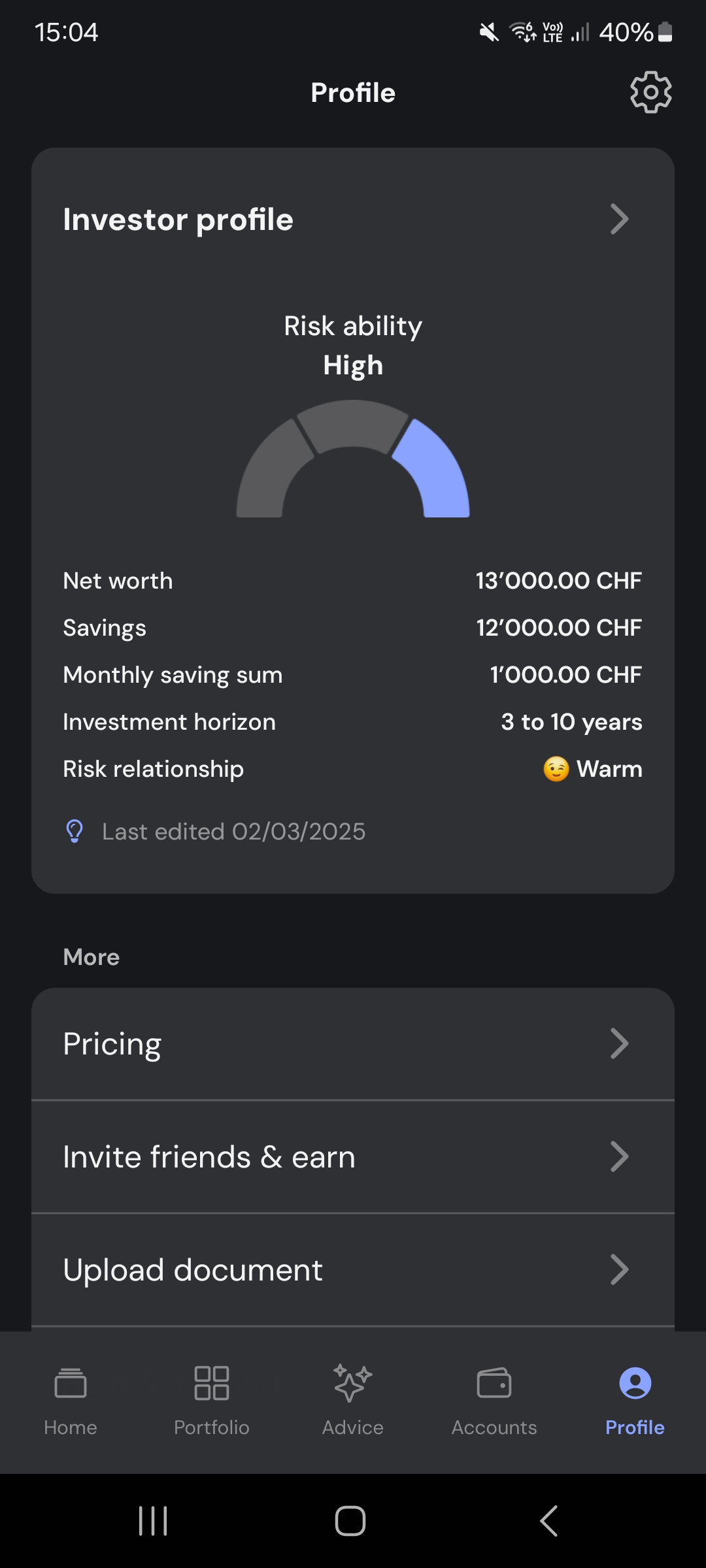

Selma passt die Aufteilung entsprechend meinem Risikoprofil an.

Wenn ich vorsichtiger bin, steigt der Anteil an Anleihen und Gold.

Eine sehr begrenzte Personalisierung (Rahmen)

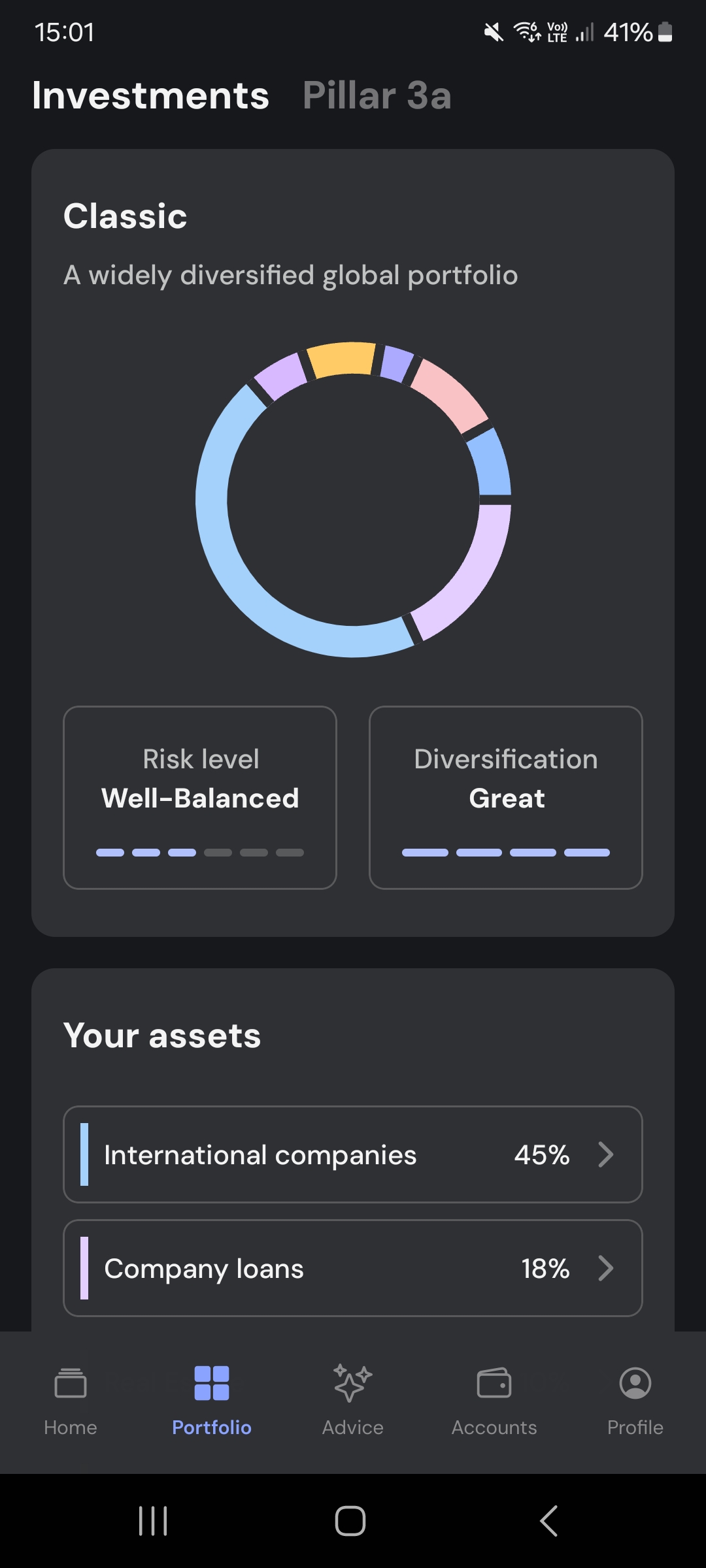

Nachdem der Fragebogen ausgefüllt wurde, zeigt Selma einen Allokationsvorschlag an.

Dieser wird in Form eines Tortendiagramms dargestellt, mit einer Aufteilung zwischen Aktien, Anleihen und Barmitteln, in meinem Fall 45% in internationale Unternehmen, 18% Staatsanleihen, 10% Immobilien:

Direkt darunter zeigt eine Performance-Simulation drei mögliche Szenarien: optimistisch, moderat, pessimistisch.

Es wird recht schnell klar, dass der Aktienanteil steigt, je riskanter das Profil ist.

Aber alles bleibt sehr allgemein. Es werden keine Fondsnamen angezeigt, keine Details über Länder, Sektoren oder Unternehmen, die betroffen sind.

Nach der Bestätigung des Plans kann nichts mehr geändert werden, aber ich kann mein Profil aktualisieren, wenn sich meine Situation ändert.

Das ist Teil der Vereinfachung: Man muss den Plan bestätigen, ohne genau zu wissen, wohin das Geld fließen soll. Und wenn dies einmal geschehen ist, kann man nichts mehr ändern:

- Sie können die Gewichte nicht ändern.

- Es ist unmöglich, einen Sektor auszuschließen.

- Sie können nicht auf ein Thema oder eine geographische Region ausgerichtet werden.

Wenn ich meinen Arbeitsplatz wechsle, meine Ziele sich ändern oder ich risikofreudiger werde, schlägt Selma mir eine neue Allokation vor.

Dies ist die einzige Möglichkeit, mein Portfolio weiterzuentwickeln.

Im Vergleich :

- Inyova ermöglicht die Auswahl der zu unterstützenden Anliegen (Klima, Gleichheit, Innovation…).

- Yuh und Swissquote bieten völlige Freiheit bei der Wahl der Anlagen.

- Alpian Essentials bietet eine vorab festgelegte Strategie mit einem verfügbaren Berater, aber keine individuelle Anpassung des Portfolios.

- Das Alpian-Mandat mit Ermessensspielraum (ab 30.000 CHF) ermöglicht es, genaue Anpassungen zu verlangen (Ausschlüsse, Gewichtungen usw.).

Es gibt auch mehrere vordefinierte Portfolios, die ich von Anfang an wählen kann.

Mir werden drei verschiedene Ansätze vorgeschlagen, jeder mit seinen eigenen Zielen. Und je nach meiner Situation kann ich einen „Pensionsmodus“ aktivieren, der die Strategie automatisch anpasst, um das Risiko zu reduzieren.

Klassisches Portfolio (Classic Portfolio)

Dies ist die Standardoption. Sie strebt ein globales Gleichgewicht zwischen Rendite und Risiko an, ohne besondere Voreingenommenheit. Wenn man sich nicht zu viele Gedanken machen möchte, ist dies die richtige Wahl.

Nachhaltiges Portfolio (Sustainability Portfolio)

Hier filtert Selma Unternehmen heraus, die mit fossilen Energien, Rüstung oder Tabak in Verbindung stehen. Die Auswahl folgt ziemlich strengen ESG-Kriterien. Ich kann die Ausschlüsse nicht selbst wählen, aber der Ansatz soll verantwortungsvoller sein.

Einkommens-Portfolio (Income Portfolio)

Dieses Portfolio zielt darauf ab, konstante Einnahmen zu generieren. Es ist eher für Rentner oder diejenigen konzipiert, die ein Zusatzeinkommen wünschen, ohne sich zu stark zu exponieren.

Jedes Portfolio kann mit oder ohne Schweizer Übergewichtung konfiguriert werden.

Wenn man sein Portfolio wählt, kann man eine Option aktivieren, die Schweizer Anlagen stärker gewichtet. Mit dieser lokalen Ausrichtung ist mein Portfolio weniger international exponiert, aber stärker an die Wirtschaft des Landes angepasst, was steuerlich interessant oder einfach beruhigend sein kann.

Umgekehrt, wenn ich es nicht aktiviere, bleibt meine Strategie vollständig global, ohne Präferenz für Schweizer Vermögenswerte.

Sobald der „Pensionsmodus“ aktiviert ist, passt Selma das Portfolio automatisch an: Das Risikoniveau sinkt, der Aktienanteil nimmt ab, und stabilere, oft Schweizer, Anlagen werden priorisiert.

Ich kann diesen Modus über die App aktivieren, ohne jemanden kontaktieren zu müssen. Und er funktioniert mit jedem Portfolio-Typ.

Selma ist für diejenigen geeignet, die investieren möchten, ohne sich selbst zu engagieren.

Selma funktioniert gut, wenn man unkompliziert investieren möchte, ohne die Märkte zu verfolgen oder seine Anlagen auszuwählen.

Man muss nur den Fragebogen ausfüllen, den vorgeschlagenen Plan bestätigen und dann braucht man sich um nichts mehr zu kümmern.

Selma ist geeignet, wenn :

- man will komplexe Entscheidungen vermeiden

- man versucht, langfristig und strukturiert zu investieren

- Wir begrüßen die Idee eines nach ESG-Kriterien gefilterten Portfolios.

- Sie akzeptieren, dass Sie nicht alles kontrollieren können, solange die Verwaltung reibungslos und ohne Überraschungen verläuft.

Es gibt nichts, was Sie täglich verwalten müssen, und die Anwendung übernimmt die Überwachung.

Zufriedenstellend ist, dass man die Entwicklung seines Portfolios im Laufe der Zeit sehen kann.

Selbst wenn man nichts steuert, sieht man die Performance, die Verteilung, die kleinen automatischen Anpassungen – und das vermittelt ein Gefühl der Kontinuität. Man hat immer noch einen guten Überblick über die Entwicklungen, so dass man die großen Linien verfolgen kann, ohne sich zurückgesetzt zu fühlen.

Abgesehen davon, dass ich andere beurteile, ist es mein Ding, bei Dinnerpartys komplizierte Dinge zu erzählen, ohne mich dabei zu sehr zu bemühen.

Neo – Unerbetene Stellungnahme (wie üblich).

Selma ist nicht für diejenigen geeignet, die verstehen oder eingreifen wollen.

Sobald man anfängt, seine Investitionen genau zu verfolgen oder die Kontrolle über seine Entscheidungen zu behalten, zeigt Selma seine Grenzen auf.

Man sieht nicht, welche ETFs verwendet werden, man kann nicht nach Sektoren filtern oder die Allokation anpassen.

Selbst wenn man sich ein wenig mit Portfoliomanagement beschäftigt, stößt man auf eine Mauer.

Alles ist ein für alle Mal entschieden. Und dann gibt es nichts mehr zu tun… oder wirklich zu verstehen.

Hier kann es zu Frustrationen kommen:

Für diejenigen, die gemäß ihrer Überzeugungen investieren, bestimmte Sektoren erkunden oder einfach ihre Strategie an das jeweilige Umfeld anpassen möchten, bietet Selma keine Flexibilität.

In diesem Fall ist es besser, sich anderen Optionen zuzuwenden:

Yuh oder Neon Invest lassen völlige Freiheit, selbst zu investieren;

Inyova ermöglicht es, konkrete Anliegen zu unterstützen;

Alpian ermöglicht eine Delegation mit echtem Anpassungsspielraum.

Was Swissquote betrifft, so öffnet es die Tür zu einem technischeren, fortgeschritteneren Management.

Selma bleibt konsequent… solange nicht mehr verlangt wird, als es bietet.

🌱 Selmas ESG-Ansatz

Selma verfolgt ein “nachhaltiges” Management durch die systematische Einbeziehung von ESG-Kriterien.

Alle Portfolios werden mit gefilterten ETFs zusammengestellt: keine Waffen, kein Tabak, keine fossilen Brennstoffe.

Die ausgewählten Fonds stützen sich auf Scores von externen Agenturen – aber man kann nicht wählen, welche es sind.

Dieser ESG-Filter wird automatisch angewendet und kann nicht angepasst werden.

Wir können nicht beschließen, bestimmte Ausschlüsse zu verschärfen oder Ursachen hervorzuheben, die uns am Herzen liegen.

Es ist beispielsweise nicht möglich, sein Portfolio auf Klima oder Gesundheit auszurichten oder einen Sektor auszuschließen, der nicht seinen Werten entspricht.

Auch die Visualisierung ist begrenzt: Es gibt keinen Indikator, der die tatsächlichen Auswirkungen seiner Investitionen nachvollziehen kann.

Im Klartext: Selma garantiert eine minimale ESG-Basis, geht aber nicht darüber hinaus.

Man hat keinen Einfluss auf die nachhaltige Dimension seines Portfolios, die über den Anfangsfilter hinausgeht.

Im Vergleich:

- Inyova ermöglicht den Aufbau eines maßgeschneiderten Portfolios, das sich an den eigenen Überzeugungen orientiert und einen klaren Impact Score aufweist.

- Alpian bietet eine ESG-Option an, ohne die Möglichkeit der Verfeinerung

- Bei Yuh, Neon Invest oder Swissquote wird nichts gefiltert – alles hängt von den eigenen Entscheidungen ab.

Bei Selma weiß man, dass ihr Portfolio bestimmte Sektoren ausschließt, aber man weiß nicht genau, welche. Und wenn man versucht, seinen Anlagen einen bestimmten Sinn zu geben, reicht das vielleicht nicht aus.

Sichtbare und stabile Gebühren, im Gegensatz zu den Spreads von Yuh oder Neon

Selma weist ihre Gebühren transparent aus.

Es wird eine jährliche Verwaltungsgebühr gezahlt, zu der noch die Kosten für ETFs und Devisenhandel hinzukommen.

Die Struktur ist einfach:

- Verwaltungsgebühr: 0,68% bis 50.000 CHF investiert, dann degressiv bis 0,42% ab 500.000 CHF.

- ETF-Gebühren: ca. 0,22% pro Jahr (interne Fondskosten)

- Wechselkursgebühr: ca. 0,25% bei jeder Umrechnung (CHF → USD oder EUR)

In der Praxis bedeutet dies, dass man mit einem Portfolio von 10.000 CHF :

- ~68 CHF/Jahr für die Verwaltung

- ~22 CHF/Jahr für ETFs

- einige CHF Wechselkurse, je nach Rebalancing

Schneller Kostenvergleich (10.000 CHF investiert)

| Lösung | Verwaltungsgebühr | ETF-Gebühren | Sonstige Kosten | Geschätzter Gesamtbetrag pro Jahr |

| Selma | 0.68 % | ~0.22 % | ~0.25% Wechselkurs | ~110-120 CHF |

| Yuh | 0% angezeigt*. | in das Produkt integriert | Spreads auf jede Order (Kauf/Verkauf) | Unterschiedlich und schlecht lesbar |

| Neon Invest | 0% angezeigt*. | dito Yuh | Spreads auf ETFs | Unterschiedlich und schlecht lesbar |

| Inyova | 0,9-1,3 % (alles eingeschlossen) | — | Keine zusätzlichen Kosten | ~90-130 CHF |

| Alpian Essentials | 0.75 % | einschließlich | Keine zusätzlichen Kosten | ~75 CHF |

*Im Gegensatzzu Selma berechnen Yuh und Neon keine direkten Verwaltungsgebühren,

, sondern die Kosten werden in die Kauf- und Verkaufspreise einbezogen, in Form von Spreads..

Diese Kosten sind weniger sichtbar, manchmal schwieriger zu bewerten und variieren je nach Produkt oder Zeitpunkt.

Es ist flexibler… aber auf Dauer nicht unbedingt billiger.

Was sind Spreads?

Das ist die Differenz zwischen dem Ankaufs- und Verkaufspreis eines Finanzprodukts.

Wenn man einen ETF auf Yuh oder Neon kauft, zahlt man einen Preis, der etwas über dem tatsächlichen Wert liegt.

Diese Marge (unsichtbar auf der Rechnung) wird von der Plattform erhoben.

Je mehr Aufträge Sie erteilen, desto höher werden diese versteckten Kosten.

Und da sie vom Produkt, vom Zeitpunkt und von der Liquidität abhängen, ist es unmöglich, sie genau vorherzusehen.

Selma stellt ihre Gebühren direkt, transparent und stabil in Rechnung.

Yuh oder Neon scheinen günstiger zu sein, aber ihre tatsächlichen Kosten hängen von der Anlagehäufigkeit und den genutzten Produkten ab.

Yuh/Neon sind flexibler, aber unklarer und potenziell teurer im Laufe der Zeit.

👨👩👧👦 Selma Family: Eine echte Gebührensenkung… oder nur ein Detail?

Bei Selma sinken die Gebühren, je mehr Kapital du investierst. Je höher der Betrag, desto niedriger der Prozentsatz. Auf dem Papier ist das logisch. In der Praxis kann es dauern, die nächste Stufe allein zu erreichen.

Genau hier kommt Selma Family ins Spiel.

Das Prinzip ist einfach: Statt nur dein eigenes Kapital zu betrachten, addiert Selma die investierten Beträge mit anderen Nutzern, um schneller eine günstigere Gebührenstufe zu erreichen.

Es geht nicht darum, Portfolios zusammenzuführen oder ein Gemeinschaftskonto zu erstellen. Jeder behält seine Anlagestrategie, sein Risikoprofil und seine individuelle Übersicht. Nur der angewendete Gebührensatz ändert sich.

Ist die Ersparnis wirklich signifikant?

Nehmen wir ein konkretes Beispiel.

Bei 35.000 CHF Investment liegen die Gebühren bei 0,68 % pro Jahr. Die nächste Stufe von 0,55 % wird ab 50.000 CHF aktiviert. Wenn eine dir nahestehende Person 30.000 CHF investiert, erreicht der Gesamtbetrag 65.000 CHF. Beide profitieren dann vom Satz von 0,55 %.

Bei 35.000 CHF sind das 238 CHF pro Jahr bei 0,68 % gegenüber 192 CHF bei 0,55 %. Die Differenz beträgt also 46 CHF pro Jahr.

Das ist nicht spektakulär. Aber über zehn oder fünfzehn Jahre, besonders wenn das Kapital wächst, wird der Effekt spürbarer. Wir sprechen hier von Optimierung, nicht von einer radikalen Änderung der Performance.

Wer kann einer „Family“ beitreten?

Der Begriff kann irreführend sein. In der Realität kann fast jeder Selma-Nutzer integriert werden:

- ein Familienmitglied

- ein Partner

- ein Freund

- ein Kollege

Es ist keine rechtliche Verbindung erforderlich.

Es handelt sich nicht um ein rechtliches Konstrukt, sondern um einen gemeinsamen Hebel zur Senkung der Gebührenstufe.

Wann wird das relevant?

Selma Family macht Sinn, wenn du kurz vor einer höheren Stufe stehst und mehrere Personen in deinem Umfeld bereits über die Plattform investieren. So lassen sich Kosten senken, ohne das eigene Kapital stark erhöhen zu müssen.

Bei einem kleinen, allein investierten Betrag bleibt der Effekt hingegen begrenzt. Es ist also kein entscheidendes Argument, Selma gegenüber einem Konkurrenten zu wählen, sondern ein Optimierungsmechanismus für spezifische Situationen.

Wichtigster Punkt

Selma Family ändert weder die Strategie noch die Verwaltung oder das Risikoniveau. Sie wirkt sich nur auf den Prozentsatz der Gebühren aus. Nichts weiter.

Selma Family ermöglicht es, mehrere Konten zu gruppieren, um eine günstigere Gebührenstufe zu erreichen. Die Portfolios bleiben völlig unabhängig. Nur der angewendete Satz ändert sich, sobald der kombinierte Betrag einen bestimmten Schwellenwert überschreitet.

Nein. Jeder Anleger behält sein Kapital, seine Strategie und seine Kontrolle. Die Beträge werden lediglich addiert, um die Tarifstufe zu bestimmen. Es gibt weder ein Gemeinschaftskonto noch eine geteilte Haftung.

Die Ersparnis hängt vom investierten Kapital und der erreichten Stufe ab. Wenn die Gruppierung das Überschreiten einer höheren Schwelle ermöglicht, sinken die Gebühren. Bei kleinen, isolierten Beträgen bleibt der Effekt jedoch moderat.

Kein menschlicher Kontakt, keine persönliche Hilfe

Selma bietet keine persönliche Betreuung.

Sobald der Investitionsplan validiert ist, ist man mit der Anwendung allein.

Die gesamte Steuerung ist automatisiert und es gibt keine Schnittstelle, um die eigene Situation zu besprechen oder Fragen zur Strategie zu stellen.

Die App enthält eine Funktion namens “Selma Insight”, eine Form von KI, die es ermöglicht, allgemeine Fragen zu stellen (z.B. “Was ist ein Rebalancing?” oder “Warum hat sich mein Portfolio diese Woche verändert?”).

Die Antworten sind klar, aber generisch. Sie berücksichtigen nicht die persönliche Situation.

Bei Problemen kann man den technischen Support erreichen, aber es handelt sich nicht um eine finanzielle Unterstützung. Es gibt keine Terminvereinbarung wie bei Alpian Essentials, keinen Austausch mit einem speziellen Berater.

Im Vergleich :

- Inyova bietet einen Willkommensanruf mit einem Berater und einen möglichen Kontakt im Zweifelsfall.

- Alpian (ab dem Essentials-Angebot) stellt einen menschlichen Berater zur Verfügung, der zur Verfügung steht, um zu erklären und zu begleiten.

- Yuh, Neon oder Swissquote funktionieren wie Selma: keine Beratung, aber völlige Handlungsfreiheit.

Da bei Selma alles von Anfang an festgelegt ist, braucht man keine Hilfe. Das ist zumindest der Geist.

Wenn Sie jedoch einen Blick von außen, einen Austausch oder eine Bestätigung Ihrer Entscheidungen suchen, ist dies nicht die richtige Lösung.

Selma vs. Yuh, Neon, Inyova, Alpian: die wichtigsten Unterschiede

Wenn es um eine einfache Investition in der Schweiz geht, ist Selma nicht allein auf dem Markt.

Andere Plattformen bieten passive oder halbautomatische Ansätze mit einem sehr unterschiedlichen Grad an Freiheit, Beratung oder Wirkung:

Vergleichstabelle – Selma vs. Schweizer Alternativen (in

Juni 2026)

| Kriterien | Selma | Yuh | Inyova | Alpian Essentials | Neon |

| Mindestbetrag | 2’000 CHF | 25 CHF | 2’000 CHF | 2’000 CHF | 1 CHF |

| Verwaltung | 100 % automatisiert | Frei | Halbautomatisch | Automatisiert + Unterstützung | 100 % automatisiert |

| Wahl der Kapitalanlagen | Nein | Ja | ESG-Themen | Nein | Nein (voreingestelltes Profil) |

| ESG | Standardfilterung | Keine | ESG benutzerdefiniert | Standard ESG-Option | Standardfilterung (True Wealth) |

| Ungefähre Kosten (10k CHF) | ~110-120 CHF/Jahr | Variabel (Spreads) | ~90-130 CHF/Jahr | ~75 CHF/Jahr | ~50-80 CHF/Jahr |

| Menschliche Begleitung | Nein | Nein | Ja (begrenzt) | Ja (eigener Berater) | Nein |

Was ich feststelle :

- Selma setzt auf Einfachheit und vollständige Delegation, gibt jedoch einen sehr starren Rahmen vor.

- Yuh ermöglicht völlige Freiheit, aber ohne Begleitung oder ESG-Filter.

- Inyova ist einnehmender und anpassbarer, aber auch teurer.

- Alpian Essentials bietet ein Gleichgewicht: Automatisierung + menschliche Präsenz zu einem moderaten Preis.

Selma ist interessant, wenn man versucht, nichts selbst zu verwalten, ohne ein engagiertes oder maßgeschneidertes Portfolio zusammenstellen zu wollen. Wenn Sie jedoch mehr Kontrolle, Überzeugung oder Austausch erwarten, gibt es bessere Alternativen.

Garantien, Regulierung und Sicherheit von Selma

Selma ist ein Schweizer Unternehmen, das als Vermögensverwalter registriert ist und von der FINMA über die OSIF-Aufsichtsbehörde beaufsichtigt wird.

Sie fungiert als Vermittler, hält aber weder die Gelder noch die Wertpapiere.

Konkret :

Das Portfolio wird beim VZ Vermögenszentrum verwaltet.

Mit einem Depotkonto bei der Saxo Bank

- Die Saxo Bank (Schweiz) ist eine Depotbank, die von der FINMA reguliert wird.

- VZ VermögensZentrum ist ein anerkannter Vermögensverwalter.

- Die ETFs werden auf einem persönlichen Wertpapierkonto verwahrt, das auf den Namen des Kunden eröffnet wird.

Das bedeutet, dass die Vermögenswerte im Besitz des Kunden bleiben, auch wenn Selma ihr Geschäft aufgeben sollte.

Man kann sein gesamtes Portfolio zurückerhalten oder es zu einem anderen Anbieter transferieren.

Die persönlichen Daten werden in der Schweiz gespeichert. Der Zugriff auf die Anwendung ist sicher und die Transaktionen durchlaufen eine doppelte Validierung (2FA).

Zusammenfassend lässt sich also sagen, dass Selma keine Bank ist, sondern eine Schnittstelle. Sie verwaltet weder den Geldfluss noch die Verwahrung von Wertpapieren. Alles beruht auf Schweizer Partnern, die identifiziert und reguliert sind.

Schlussfolgerung – Eine klare, aber starre Lösung. Es kommt darauf an, was Sie erwarten.

Selma hält ihr Hauptversprechen: Investieren ohne Anstrengung, ohne Entscheidungen treffen zu müssen, ohne Schiedsverfahren verwalten zu müssen.

Die Erfahrung ist flüssig, stabil und gut betreut. Man delegiert vollständig und kann sein Portfolio verfolgen, ohne sich in den Details zu verlieren.

Aber damit das funktioniert, muss man akzeptieren, dass man nichts selbst steuern kann.

Keine Auswahl an ETFs, keine ESG-Personalisierung, kein menschlicher Kontakt.

Der Rahmen ist von Anfang an festgelegt und man muss sich daran halten.

Selma ist relevant, wenn :

- man mit dem Investieren beginnen will, ohne die Technik zu erlernen

- Wir suchen nach einer einfachen, gerahmten, ESG-gefilterten Schweizer Lösung.

- Sie sind bereit, etwas mehr zu zahlen, um eine aktive Verwaltung zu vermeiden.

Selma ist nicht geeignet, wenn :

- Sie möchten genau verstehen, wohin Ihr Geld fließt

- man versucht, seine Strategie an seine Überzeugungen oder an aktuelle Ereignisse anzupassen

- ein Minimum an menschlichem Austausch oder Handlungsspielraum erwartet wird

“Selma ermöglicht es, alles zu delegieren, aber genau das kann frustrierend werden, sobald man versucht, neu zu justieren, zu verstehen oder sich stärker zu engagieren.”

Aber dieser Komfort ist mit klaren Gegenleistungen verbunden: keine Flexibilität, keine Personalisierung, kein Austausch. Es hängt also alles davon ab, wie viel Engagement man in seinem Portfolio behalten möchte.

Promo Code Selma

Kostenloses Konto ✔︎

Gutscheincode Selma: alle Infos

Lesen Sie auch

- Meinungen und Testberichte über Yuh Investment & Trading

- Meinung und Test von Neon Investment & Trading

- Meinung und Test von Alpian Investment & Trading

Was halten Sie von Selma für Ihre Investitionen?

- Ist die App. Hat Selma Ihre Investitionen erleichtert?

- Welche Funktion würden Sie gerne anpassen oder verbessern?

- Wie zufrieden sind Sie mit Selma in Bezug auf die Beratung?

Teilen Sie Ihre Erfahrungen mit allen Freunden von Neo 😈.

Zusätzliche Informationen

Details: Investieren mit Selma: Erfahrungen mit der personalisierten Anlage des Robo-Advisors (2026)

| Sicherheit | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||

| Investition | ||||||||||||||

| ||||||||||||||

| Für wen? | ||||||||||||||

| ||||||||||||||

| Zugänglichkeit | ||||||||||||||

| ||||||||||||||

Rezensionen (1)

1 review for Investieren mit Selma: Erfahrungen mit der personalisierten Anlage des Robo-Advisors (2026)

Nur Bewertungen auf Deutsch (0) anzeigen

Paul –

I have been using Selma for few weeks now. I really appreciate the customer service. They answered my questions quickly, even on investment questions.