Yapeal wird zu einem Fintech für Fintechs

Die Schweizer Neobank Yapeal hat eine strategische Wende eingeleitet. Seit März 2025 ist sie als Anbieter von Bankinfrastruktur mit einem B2B-Angebot tätig, das sich auf die Integration von Bankdienstleistungen in FINMA-konforme Produkte/Dienstleistungen von Drittanbietern konzentriert.

Im Gegensatz zum B2C-Modell, das sich an Privatpersonen richtet, ist B2B auf Unternehmen ausgerichtet, die Bankdienstleistungen direkt in ihre Produkte oder Plattformen integrieren möchten.

Wird Yapeal die Privatkunden aufgeben?

Offiziell nicht.

Die Dienste für Privatkunden sind weiterhin verfügbar und Yapeal sagt, dass sie weiterhin von den Innovationen aus dem B2B-Bereich profitieren werden. Es sind jedoch keine neuen spezifischen Entwicklungen für den B2C-Bereich geplant. Der Schwerpunkt liegt auf anderen Bereichen.

Im Moment ändert sich nichts. Aber diese Art von Neupositionierung ebnet oft den Weg für einen allmählichen Übergang. Die Entwicklung in den kommenden Monaten sollte beobachtet werden.

Welche Dienstleistungen bietet Yapeal jetzt für Unternehmen an?

Yapeal bietet eine vollständige Infrastruktur, die so konzipiert ist, dass sie direkt in die Dienste anderer Unternehmen integriert werden kann. Die Zielgruppe sind Startups, KMUs, Fintechs, SaaS-Anbieter und Dienstleistungsunternehmen.

Dies wird als “embedded finance ” bezeichnet: die Integration von Bankdienstleistungen (Konten, Karten, Zahlungen…) direkt in eine Anwendung oder Plattform, die eigentlich keine Bank ist.

Damit dies funktioniert, verwendet Yapeal einen Banking-as-a-Service (BaaS) Ansatz: eine modulare Infrastruktur, die Unternehmen über APIs mit ihren eigenen Tools verbinden können.

Zu den verfügbaren Modulen gehören :

- Transaktionskonten mit IBANs, einschließlich virtueller IBANs, mit Einlagen bei der Schweizerischen Nationalbank.

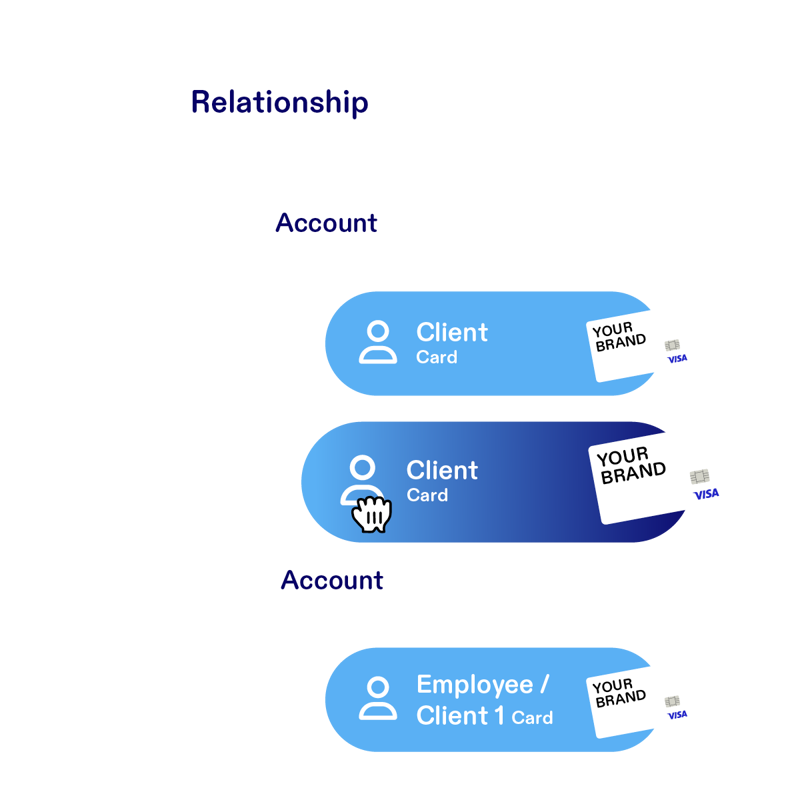

- Personalisierbare Karten über eine Cards-as-a-Service-Lösung.

- Schweizer und internationale Zahlungen mit integrierten Wechselkursoptionen.

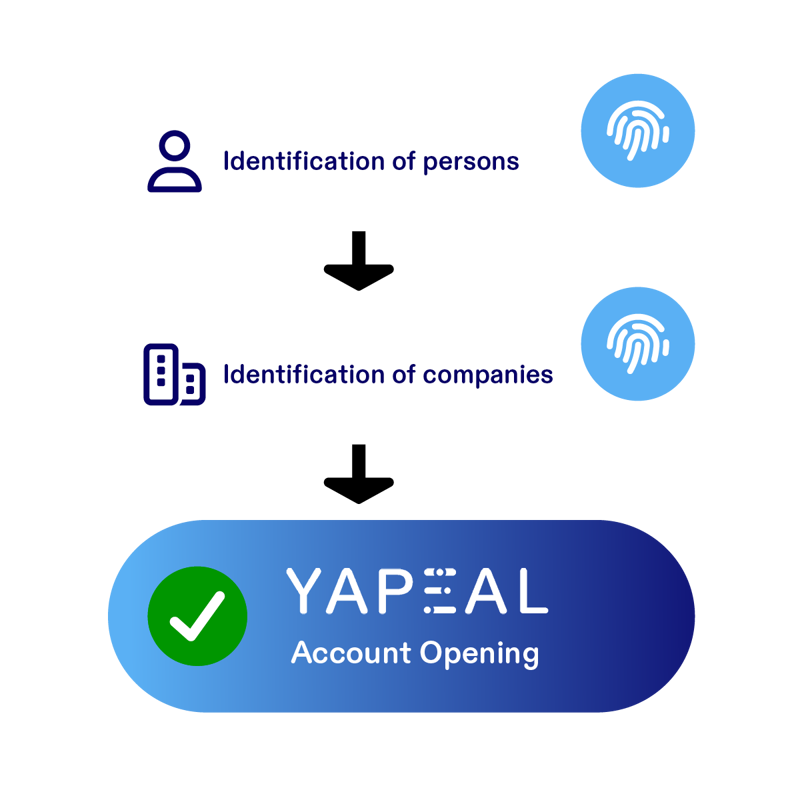

- Automatisierte Identifikation (KYC) für natürliche und juristische Personen.

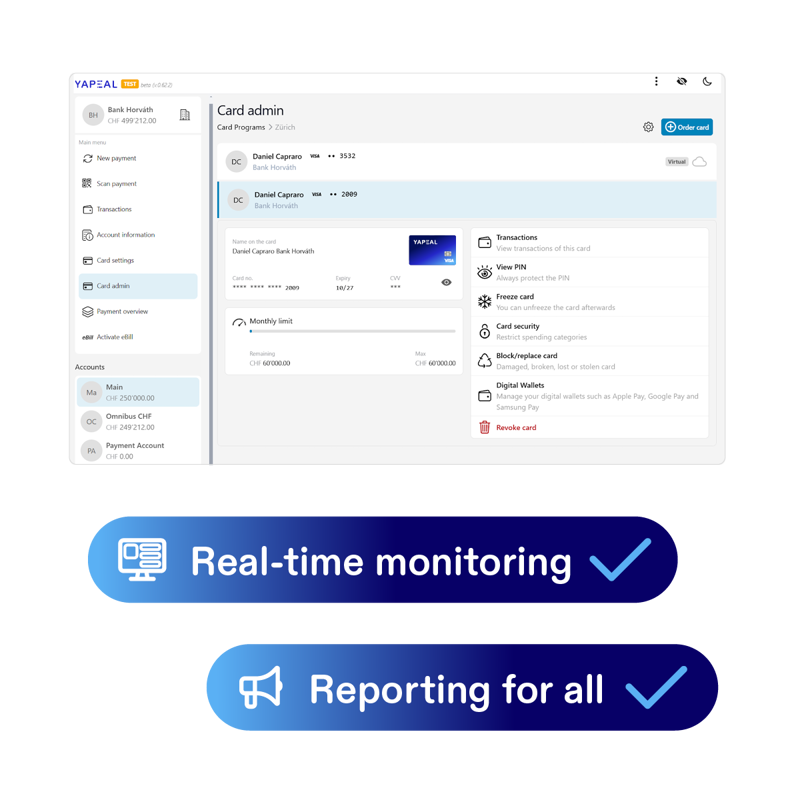

- Steuerungsinstrumente mit Echtzeitberichterstattung, Ausgabenkontrolle, Compliance-Management.

Identifikation (Kernmodul)

Zahlungen (Kernmodul)

Karten (Kernmodul)

Zahlungen (Kernmodul)

Quelle: Yapeal

Das Ganze ist vollständig online. Jeder Dienst kann je nach Bedarf separat aktiviert werden. So kann man das, was man braucht, anschließen und direkt in sein eigenes Produkt integrieren.

Welchen Platz nimmt Yapeal im Vergleich zu den bereits in der Schweiz tätigen B2B-Akteuren ein?

Das B2B-Banking in der Schweiz steckt noch in den Kinderschuhen. Einige Akteure haben bereits eine klare Position inne, jeder auf einem bestimmten Gebiet.

In Zürich, Additiv bietet eine auf Vermögensverwaltung ausgerichtete Plattform, die hauptsächlich von Privatbanken genutzt wird. Relio ebenfalls in Zürich, richtet sich mit einem Pro-Konto-Angebot an Schweizer KMUs, jedoch derzeit ohne Infrastruktur für Dritte.

In Genf, Temenos bleibt eine Referenz für das Core Banking für Großbanken mit einem sehr institutionellen Ansatz. Die WeCan Group setzt auf Compliance und Blockchain-Technologie und baut modulare Bausteine für Finanzinstitute.

Was wir uns merken können

Für Privatkunden: Kurzfristig ändert sich nichts, aber der Fokus auf B2B lässt Zweifel an der Nachhaltigkeit des Angebots aufkommen.

Für Unternehmen: Yapeal bietet nun eine modulare, nutzungsorientierte Infrastruktur an, die für die schnelle Integration von Finanzdienstleistungen gedacht ist.

Diese Neupositionierung stellt eine klare strategische Wende dar. Es bleibt abzuwarten, ob das Angebot auf eine echte Nachfrage seitens der Schweizer Unternehmen stößt – und was letztendlich mit den Privatkunden geschehen wird.

Was halten Sie von Yapeal?

- Kennen Sie die Yapeal-App?

- Glauben Sie, dass die neue strategische Ausrichtung von Yapeal die richtige ist?

- Gefällt Ihnen das neue Logo von Yapeal?

Teilen Sie Ihre Erfahrungen mit allen Freunden von Neo 😈.