Mit Alpian investieren – Bewertung und vollständiger Test (Dezember 2025), erhalten Sie 75 + 125 CHF

Die beste Online-Bank zum Investieren? Alpian, die 100% digitale Schweizer Neo-Privatbank, zeichnet sich durch einen einzigartigen Ansatz aus. Analyse der Vorteile, Mandate, Limits und Gebühren: Wir entschlüsseln alles, damit Sie Zeit sparen können. 💰 Verwenden Sie den Promo-Code HEYALP bei der Eröffnung Ihres Kontos und Sie erhalten 75 CHF ab 500 CHF Einzahlung und 125 CHF für jedes Mandat von mindestens 10.000 CHF. Und los geht's!

| Sicherheit der Investitionen | 10 |

|---|---|

| Kosten | 9.1 |

| Investitionsprodukte | 8.8 |

| Kryptowährungen | 4.3 |

| Handelsfunktionen | 7.2 |

| Ausbildung | 8.6 |

| Kundenbetreuung | 9.8 |

| Kontoeröffnung | 9.4 |

Die beste Online-Bank zum Investieren? Alpian, die 100% digitale Schweizer Neo-Privatbank, zeichnet sich durch einen einzigartigen Ansatz aus. Analyse der Vorteile, Mandate, Limits und Gebühren: Wir entschlüsseln alles, damit Sie Zeit sparen können. 💰 Verwenden Sie den Promo-Code HEYALP bei der Eröffnung Ihres Kontos und Sie erhalten 75 CHF ab 500 CHF Einzahlung und 125 CHF für jedes Mandat von mindestens 10.000 CHF. Und los geht’s!

Beschreibung

[Aktualisierung – 10.11.2025: Vorstellung der neuen Tarife für Managed by Alpian Mandate.]

[Aktualisierung – 23.09.2025: Vorstellung der Funktion für wiederkehrende Investitionen von Alpian.]

Warum Alpian für Investitionen im 2025 interessant ist

Die erste „digitale Privatbank“ in der Schweiz fasziniert, aber was taugt Alpian in 2025 wirklich? Ist sie für alle Anleger effektiv? Sehen wir uns das an.

📝 Der Zweck dieser Stellungnahme :

- Beschreiben Sie, was Alpian anbietet und was es von anderen Banken unterscheidet.

- Vergleichen Sie Alpian mit anderen in der Schweiz verfügbaren Lösungen.

- Bewertung der Kosten, der Performance und der Anlegerprofile, für die sie am besten geeignet ist.

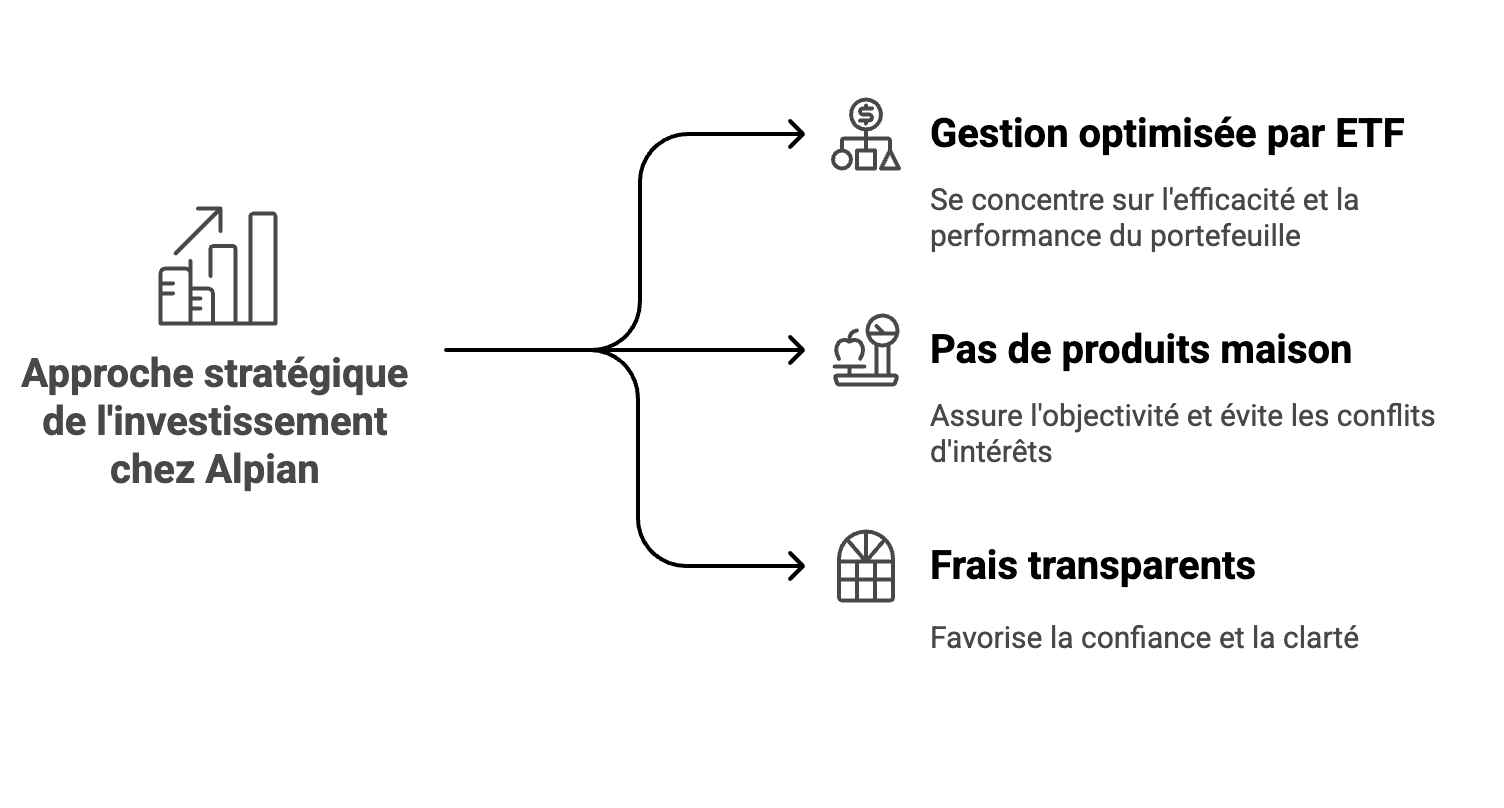

Alpian: eine Hybridbank zwischen Privatbank, Robo-Advisor und Broker

Die alleinige Verwaltung von Kapitalanlagen erfordert Disziplin: Sie müssen die Märkte beobachten, die richtigen Entscheidungen zum richtigen Zeitpunkt treffen und emotionale Voreingenommenheit vermeiden. Dies ist machbar, erfordert jedoch Zeit, fundiertes Wissen und eine klare Strategie.

Wenn man von„Vermögensverwaltung“ spricht, denkt man zuerst an Lombard Odier, Pictet oder UBS Wealth, die sich mit Einstiegsschwellen von oft über 500.000 CHF an eine vermögende Kundschaft wenden.

Im Gegensatz dazu machen Robo-Advisors wie Selma Investitionen schon ab einigen hundert Franken zugänglich, aber ohne wirkliche menschliche Begleitung.

Es gibt Broker wie Swissquote und Neo-Banken wie Yuh oder Neon, die einen direkten Zugang zu den Märkten oder zu Anlageprodukten bieten, aber eine vollständige Autonomie bei der Verwaltung der Anlagen erfordern.

Alpian ist zwischen all diesen Modellen angesiedelt: strukturierter als ein Online-Broker, persönlicher als ein Robo-Advisor und billiger als eine traditionelle Privatbank.

Alpian ähnelt einer Privatbank, bietet aber einen wesentlich zugänglicheren Ansatz: Man kann ein Mandat bereits ab 2.000 CHF eröffnen (im Gegensatz zu mehreren Hunderttausend bei einer klassischen Bank). Sie unterscheidet sich von Robo-Advisors wie Selma durch eine echte persönliche Betreuung, behält aber einen algorithmischen Ansatz zur Optimierung der Allokationen bei. Und im Gegensatz zu Brokern wählt man seine Aktien nicht direkt aus: Alles wird über optimierte Portfolios verwaltet.

| Kriterien | Private Banking | Alpian | Neon Invest | Yuh Invest | Selma | Swissquote |

| Ansatz | Klassische Privatbank | Digitale Privatbank | Aktien- und ETF-Handel | Aktien- und ETF-Handel | Robo-Advisor | Vollständiger Broker |

| Delegierte Verwaltung | ✔︎ Von einem Berater verwaltet | ✔︎ Verwaltet von Alpian | ✘ | ✘ | ✔︎ Automatisch, ohne Möglichkeit zur Anpassung | ✔︎ Freie Verwaltung |

| Persönliche Beratung | ✔︎ Menschlich | ✔︎ Menschlich | ✘ | ✘ | ✔︎ Automatisiert | ✘ |

| Große Auswahl an Vermögenswerten ? | ✔︎ (Aktien, Anleihen usw.). | ✘ (nur ETF) | ✔︎ | ✔︎ | ✘ (Nicht anpassbares ETF-Portfolio) | ✔︎ |

| Verwaltungsgebühr | 1,32% (Durchschnitt) / Jahr | zwischen 0,50 % und 0,75 % pro Jahr, je nach gewählter Formel, alle Gebühren inbegriffen | 0,5 % / Auftrag | 0,5 % / Auftrag | 0,47% / Jahr | 1-1,5 % |

Alpian unterscheidet seine Angebote durch zwei Service-Stufen. Das Standard-Paket bietet einen festen Tarif von 0,75 % pro Jahr, anwendbar auf alle verfügbaren Anlagestrategien.

Die Option Signature ist hingegen für Kunden mit einem grösseren Vermögen konzipiert: Man muss entweder mindestens CHF 150.000 anlegen oder monatlich CHF 1.000 investieren, um davon zu profitieren. In diesem Fall sinken die Gebühren progressiv in Abhängigkeit vom verwalteten Betrag:

- Bis zu CHF 300.000: 0,69 %

- Zwischen CHF 300.000 und CHF 500.000: 0,60 %

- Über CHF 500.000: 0,50 %

In allen Fällen werden keine zusätzlichen Gebühren erhoben: weder Transaktionsgebühren noch Depotgebühren, alles ist im jährlichen Prozentsatz enthalten.

Ein Investor, der vor allem die Kosten minimieren möchte, wird vielleicht Neon Invest oder Yuh bevorzugen, während ein Investor, der

die Verwaltung seiner Investitionen zu einem erschwinglichen Preis delegieren möchte, Alpian bevorzugen könnte. Dies hängt jedoch auch von den Erwartungen an die Personalisierung und Überwachung ab.

Wer steht hinter Alpian?

Alpian wurde 2019 gegründet, ist aber kein isolierter Akteur, sondern Teil der Intesa Sanpaolo Gruppe, einer der größten europäischen Banken.

Geschäftsmodelle: Wie investiert Alpian Ihr Geld?

Dies ist eine Schlüsselentscheidung bei der Wahl der Investition: Wollen wir völlig unabhängig sein oder bevorzugen wir einen Manager, der unsere Anlagen verwaltet?

Es gibt drei Ebenen der Begleitung:

- Ein schlüsselfertiges Portfolio mit vordefinierten Anlagestrategien.

- Eine Begleitung mit Empfehlungen, während Sie die Kontrolle über die Entscheidungen behalten.

- Eine vollständige Verwaltung mit Ermessensspielraum, bei der die Anlageentscheidungen vollständig delegiert werden.

Die Alpian-Investmentmandate

| Mandat | Beschreibung | Eingangsschwelle | Autonomie des Kunden | Grad der Personalisierung |

| Managed by Alpian Essentials | Schlüsselfertiges Portfolio mit vordefinierten Risikoprofilen | 2’000 CHF | ✘ | Standard |

| Guided by Alpian | Der Investor trifft Entscheidungen mit Alpian-Empfehlungen | 10.000 CHF | ✔︎ | Mäßig |

| Managed by Alpian | Maßgeschneiderte Verwaltung durch Alpian-Experten | 30.000 CHF | ✘ | Sehr hoch |

Im Gegensatz zu Robo-Advisors, die ein vollautomatisches Modell anwenden, integriert Alpian eine menschliche Dimension in den Kern des Prozesses, innerhalb der Anwendung: Man kann mit einem Manager sprechen und seine Strategie anpassen, wenn man dies wünscht.

Alpian Promo Code

Kostenloses Konto ✔︎

Bei Alpian erhältliche Investmentprodukte

Bei Alpian wählt man nicht wie bei Swissquote jede Aktie manuell aus, sondern alles basiert auf einer vordefinierten Allokation, die auf das eigene Profil optimiert ist. Man investiert über eine Auswahl von 45 ETFs, die automatisch verwaltet werden.

💡 Ein ETF (Exchange-Traded Fund) ist ein börsennotierter Fonds, der mehrere Wertpapiere, wie Aktien oder Anleihen, in einem einzigen Produkt zusammenfasst. Die Idee ist, die Anlagen zu diversifizieren und gleichzeitig die Kosten niedrig zu halten. Einige ETFs folgen globalen Aktienindizes, andere bieten die Möglichkeit, sich über börsennotierte Produkte in bestimmten Themenbereichen wie saubere Energie, Tech oder sogar Krypto-Assets zu engagieren.

Es ist nicht möglich, einzelne Aktien direkt zu kaufen. ETFs enthalten zwar Unternehmen wie Tesla oder Nestlé, aber man kann weder die einzelnen Titel auswählen noch die Verteilung frei anpassen. Für einen flexibleren Ansatz bieten Swissquote oder Yuh mehr Möglichkeiten zur individuellen Anpassung.

Kryptowährungen: ein begrenztes Engagement, keine direkte Verwaltung

Die Anlage in Kryptowährungen bei Alpian erfolgt ausschließlich über spezialisierte ETFs wie den 21Shares Bitcoin Core ETP. Kein Direktkauf, keine Wallet, keine Verwaltung privater Schlüssel: Alles ist in den Standard-Investitionsrahmen integriert.

Es ist ein Modell, das die Risiken reduziert, aber auch die Handlungsfreiheit. Im Gegensatz zu Yuh, wo man Bitcoin oder Ethereum direkt kaufen kann, ist es hier nicht möglich, nach Belieben in den Markt einzutreten und ihn zu verlassen.

Keine direkten Aktien, Rohstoffe oder Private Equity.

Bei Alpian kann man nicht direkt in einzelne Aktien, Rohstoffe oder Private Equity investieren. Alles ist in eine standardisierte Strategie eingebettet und kann nur innerhalb bestimmter Grenzen angepasst werden.

Wenn Sie mehr Flexibilität bei der Verwaltung Ihres Portfolios wünschen, können Sie bei Swissquote und Yuh Wertpapiere frei kaufen und verkaufen. Bei Alpian wird eine von Anfang an festgelegte Allokation verfolgt, die nicht individuell geändert werden kann.

Investitionsmandate bei Alpian: drei Ebenen der Begleitung

Inwieweit möchte man in die Verwaltung seines Portfolios einbezogen werden? Einige möchten alles delegieren, andere möchten alles selbst in der Hand haben, aber trotzdem begleitet werden und wieder andere suchen nach einer vollautomatischen Lösung. Alpian bietet drei Arten der Unterstützung an, jede mit einem anderen Grad an Flexibilität:

Mit Managed by Alpian Essentialsist alles automatisiert und der Anleger folgt einer festen Strategie ohne Anpassungsmöglichkeiten (außer wöchentlichem Rebalancing).

Managed by Alpian bietet eine dem Risikoprofil besser angepasste Verwaltung, jedoch ohne manuelle Eingriffe.

Nur das Mandat Guided by Alpian ermöglicht eine gewisse Kontrolle mit einer Marge von ±10 % bei der Vermögensaufteilung und der Möglichkeit, ETFs aus einer vorab festgelegten Auswahl auszuwählen. Ein Ansatz, der die Personalisierung regelt und dabei mehr Freiheit lässt als ein Robo-Advisor wie Selma, aber weniger als ein Broker wie Swissquote, bei dem jede Entscheidung beim Anleger liegt.

Bild: heyneo.ch

Was sich ändert, ist der Grad der Personalisierung und Autonomie, der dem Anleger überlassen wird (dies wird im nächsten Abschnitt erläutert).

Managed by Alpian Essentials Passive Verwaltung (ab 2.000 CHF)

Dies ist das Eingangstor zu Alpian für Anleger, die sich erst einmal auf Temperatur bringen wollen🌡️. Wenn man neu anfängt oder eine schlüsselfertige Anlagelösung sucht, ist es beruhigend, ein bereits strukturiertes Portfolio zu haben, ohne sich um die Aufteilung der Vermögenswerte kümmern zu müssen. Dies ist das Prinzip von Managed by Alpian Essentials.

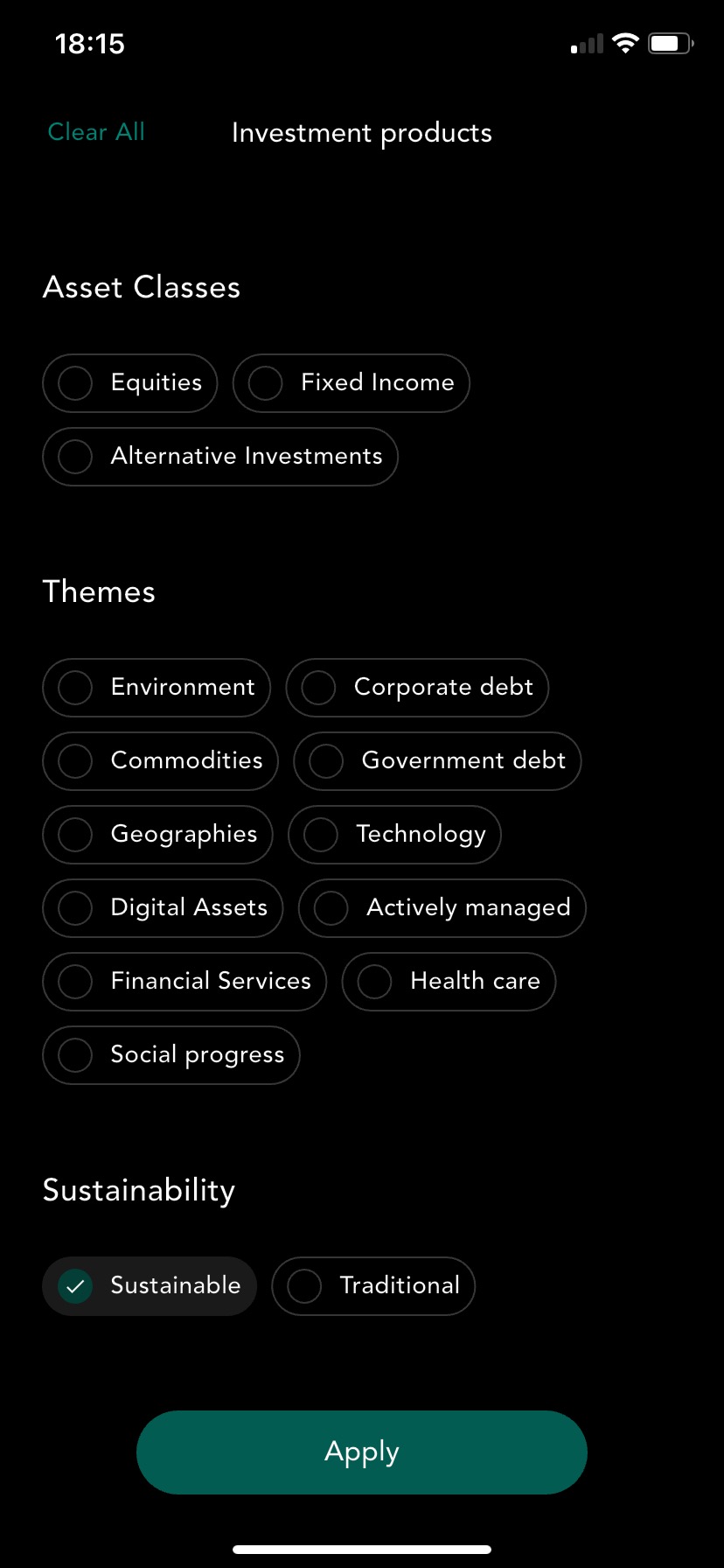

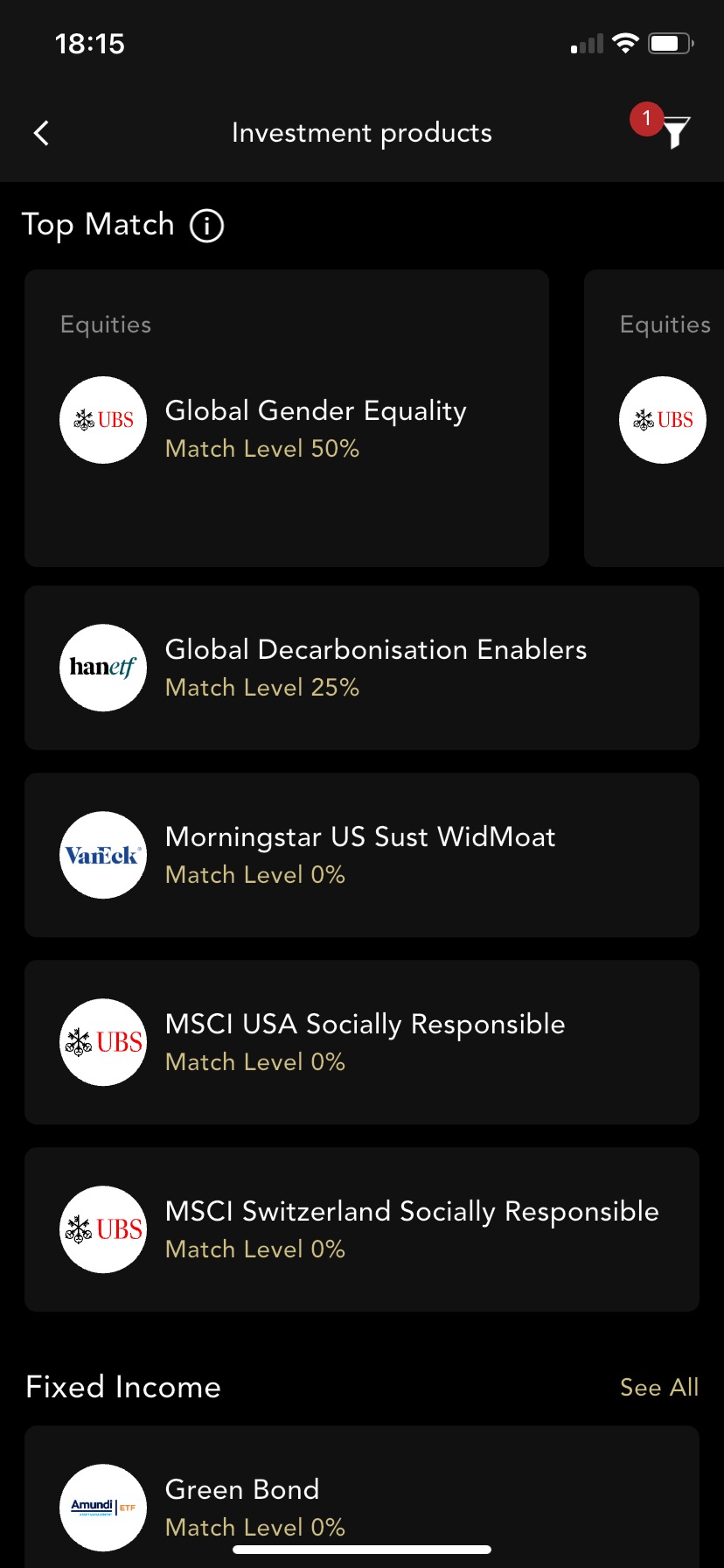

Bei diesem Mandat ist alles vordefiniert: Sie wählen ein Risikoprofil aus fünf Optionen und Alpian verwaltet die Aufteilung des Portfolios entsprechend. Es wird ausschließlich in sorgfältig ausgewählte und diversifizierte ETFs investiert. Man kann sich auch für ein bestimmtes Anlagethema entscheiden, wie z.B. Nachhaltigkeit, Global, Schweiz oder Global Crypto.

Man überlässt die Arbeit den Finanzexperten und hat gleichzeitig einen vollständigen Einblick in das, was im Portfolio passiert. Aber dieses Maß an Einfachheit hat auch seine Grenzen:

Was wir gewinnen

- Leichtigkeit.

- Ein Zugang, der bereits ab 2.000 CHF möglich ist (weit entfernt von den 500.000 CHF, die eine Privatbank mindestens verlangen würde).

- Verwaltung, ohne dass wir eingreifen müssen.

- Feste Gebühren (zwischen 0,50 % und 0,75 % pro Jahr), die für alle Mandate gleich bleiben.

Was man verliert

- Keine Personalisierung über die definierten Risikoprofile hinaus.

- Das Portfolio folgt der Performance der ETFs, trifft aber keine strategischen Entscheidungen, wie es ein aktiver Manager tun könnte.

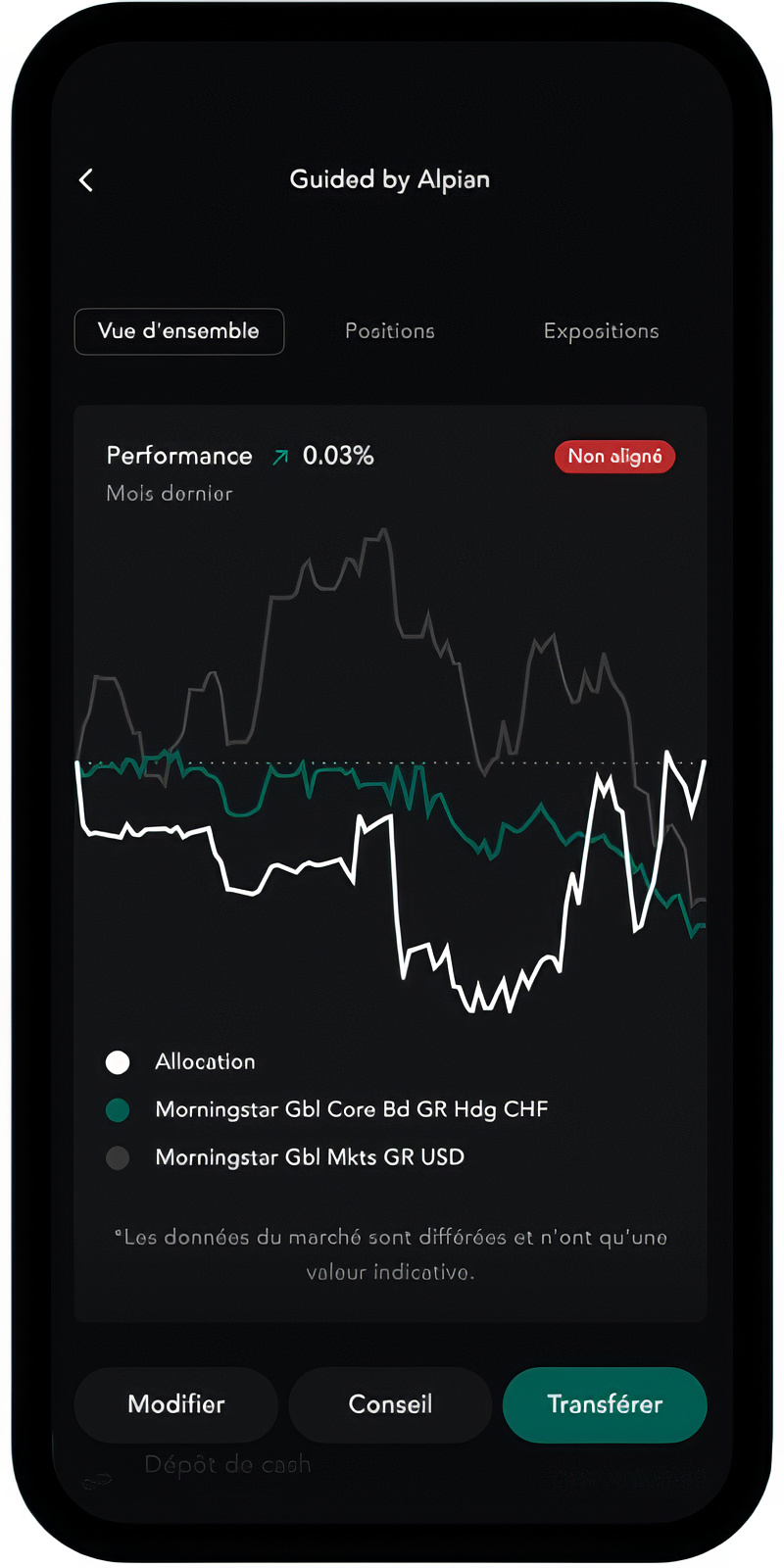

Guided by Alpian Der Kompromiss zwischen Autonomie und Beratung (ab 10.000 CHF)

Jeder Mensch ist anders. Man kann seine Investitionen verwalten wollen, ohne völlig auf sich allein gestellt zu sein (vor allem, wenn man nicht unbedingt die Zeit hat, die Märkte ständig zu verfolgen). Das ist der Punkt. Guided by Alpian interessant wird. Man behält die Kontrolle über seine Entscheidungen, aber mit Empfehlungen, um seine Strategie zu verfeinern.

Was wir gewinnen

- Ein guter Kompromiss zwischen Autonomie und Begleitung.

- Zugang zu ca. 50 ETFs gegenüber nur fertigen Portfolios in Essentials.

- Regelmäßige Empfehlungen zur Optimierung des Portfolios.

Was man verliert

- Aufträge werden nicht in Echtzeit ausgeführt, sondern zeitlich geplant.

- Sie können nicht vollständig von den festgelegten Strategien abweichen (maximal 10% Abweichung).

Alpian im Vergleich zu Neon und Yuh?

Hier zeigt sich die hybride Natur von Alpian: mehr Betreuung als bei einem einfachen Handelskonto, aber weniger Freiheit als bei einem Broker. Im Vergleich dazu können Sie bei Neon Invest und Yuh Aktien frei kaufen, aber ohne Betreuung oder Beratung. Guided by Alpian liegt genau dazwischen, mit einem strukturierten Rahmen, aber einem gewissen Handlungsspielraum.

| Kriterien | Alpian Guided | Neon | Yuh |

| Eingangsschwelle | 10.000 CHF | 1 CHF | 25 CHF |

| Verwaltung | Unterstützt | Frei | Frei |

| Wahl der Vermögenswerte | Vorausgewählte ETFs | Aktien und freie ETFs | Aktien und freie ETFs |

| Persönliche Beratung | ✔︎ | ✘ | ✘ |

Und Guided by Alpian im Vergleich zu einem Robo-Advisor wie Selma?

Ein Vergleich mit Selma zeigt, dass die Idee recht ähnlich ist: passives ETF-Management, gleiche Einstiegsschwelle und ein algorithmischer Ansatz:

| Kriterien | Alpian Essentials | Selma |

| Eingangsschwelle | 2’000 CHF | 2’000 CHF |

| Persönliche Gestaltung | Niedrig (vordefinierte Profile) | Automatisch, aber einstellbar |

| Aktive Verwaltung ? | ✘ | ✘ |

| Menschliche Interaktion? | ✔︎ | ✘ |

| Preisgestaltung | zwischen 0,50 % und 0,75 % pro Jahr | 0,47% / Jahr |

Aber im Gegensatz zu Selma hat man bei Alpian Zugang zu einem menschlichen Berater, was ein echter Vorteil sein kann, wenn man sich über seine Strategie austauschen möchte.

Alpian Promo Code

Kostenloses Konto ✔︎

Managed by Alpian Maßgeschneiderte Vermögensverwaltung (ab 30.000 CHF)

Managed by Alpian kommt einer Privatbank am nächsten, jedoch ohne deren exorbitante Einstiegskosten. Das Investmentteam kümmert sich um alles und passt das Portfolio entsprechend den Marktbedingungen und Ihren Präferenzen an.

Dieses Mandat richtet sich an Anleger, die die Verwaltung ihres Vermögens vollständig delegieren möchten, aber dennoch eine echte persönliche Betreuung wünschen.

Was wir gewinnen

- Eine 100 % maßgeschneiderte Verwaltung, bei der alles optimiert wird.

- Portfolios, die an die Markttrends angepasst sind.

- Möglichkeit, Ausschlüsse zu definieren (z.B. Vermeidung bestimmter Industrien, Ausschluss von Kryptos).

Was man verliert

- Die Mindestinvestition von 30.000 CHF ist höher.

- Keine Flexibilität bei der Auswahl spezifischer ETFs.

Alpian im Vergleich zu den Privatbanken in der Schweiz?

Im Vergleich zu einer Privatbank wie Pictet oder UBS Wealth Management besteht der größte Unterschied in den Gebühren. Während Privatbanken laut einer Umfrage von moneyland.ch aus dem Jahr 2024 durchschnittlich 1,32 % berechnen und erhebliche Beträge verlangen, bietet Alpian eine wesentlich günstigere Alternative.

| Kriterien | Managed by Alpian | Privatbank (Pictet, UBS Wealth) |

| Eingangsschwelle | 30.000 CHF | 500.000 CHF und mehr |

| Aktive Verwaltung ? | ✔︎ | ✔︎ |

| Verwaltungsgebühr | zwischen 0,50 % und 0,75 % pro Jahr | 1,32% / Jahr (Durchschnitt) |

Alpian Promo Code

Kostenloses Konto ✔︎

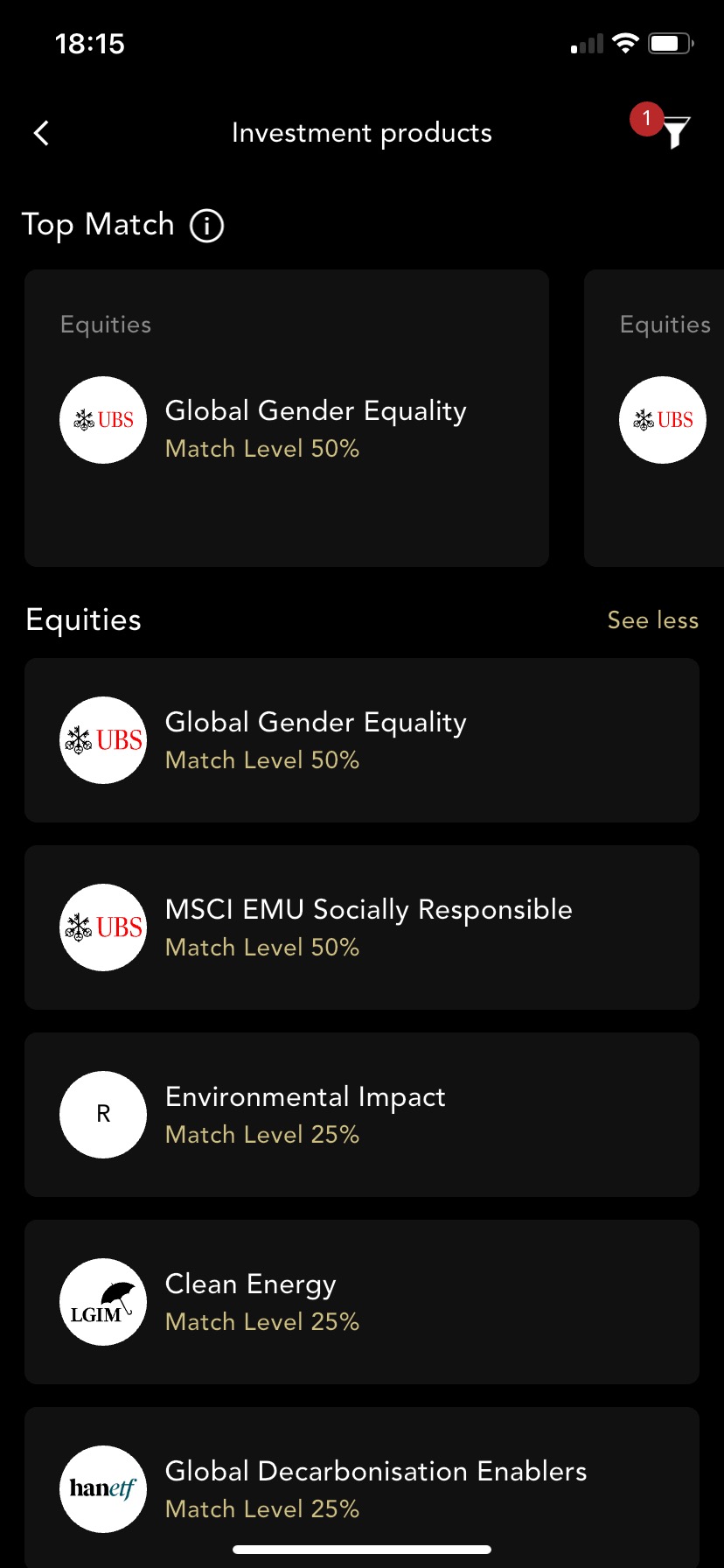

Die Liste der bei Alpian verfügbaren ETFs in Dezember 2025

Die verfügbaren ETFs hängen teilweise vom ausgewählten Mandat ab: Bei Managed by Alpian (gesteuerte Verwaltung) wird die Allokation vollständig von Alpian festgelegt und kontinuierlich angepasst. Bei der aktiven Verwaltung „Guided by Alpian” hat man die Wahl und einen Spielraum für Anpassungen auf der Grundlage der bereitgestellten Empfehlungen.

Vollständige Tabelle der bei Alpian verfügbaren ETFs

| Liste der ETFs bei Alpian | Art des ETF | ETF | Symbol + TER |

| Unternehmensanleihen | |||

| USD Corporate Bond | Amerikanische Unternehmensanleihen | iShares $ Corp Bond UCITS ETF | LQDE – |

| Euro Corporate Bond | Europäische Unternehmensanleihen | iShares Core € Corp Bond ETF CHF H Acc | IECH 0.25% |

| Global Corporate Bond | Globale Unternehmensanleihen | iShares Global Corp Bond UCITS ETF | CORP 0.20% |

| CHF Corporate Bond | Unternehmensanleihen in Schweizer Franken | UBS ETF (LU) Bloomberg Barclays CHF Corp 1-5 UCITS ETF (CHF) A-dis | CHCORP 0.15% |

| ESG Euro Corporate Bond | Europäische Unternehmensanleihen ESG | UBS ETF (LU) Bloomberg MSCI Euro Area Liquid Corporates Sustainable UCITS ETF (EUR) A-dis | SUOE 0.17% |

| ESG Swiss Bond Index Corporate | Schweizer Unternehmensanleihen ESG | UBS ETF (CH) SBI® ESG Corporate UCITS ETF (CHF) A-dis | ESCB 0.15% |

| Regierungsanleihen | |||

| Global Government Bond | Globale Staatsanleihen | iShares Global Govt Bond UCITS ETF | IGLO – – |

| Swiss Domestic Government Bond 0-3yr | Kurzfristige Schweizer Staatsanleihen | iShares Swiss Dom Govt Bd 0-3 ETF (CH) | CSBGC3 0.15% |

| Swiss Domestic Government Bond 3-7yr | Mittelfristige Schweizer Staatsanleihen | iShares Core CHF Bond ETF | CSBGC7 0.15% |

| Emerging Markets | |||

| MSCI Emerging Markets | Aktien aus Schwellenländern | iShares MSCI EM UCITS ETF USD (Dist) | IEEM 0.18% |

| JP Morgan USD Emerging Market Bond | Anleihen aus Schwellenländern in USD | iShares J.P. Morgan USD EM Bond UCITS ETF | IEMB 0.50% |

| ESG Emerging Markets Corporate Bond | Unternehmensanleihen aus Schwellenländern ESG | iShares J.P. Morgan ESG $ EM Corp Bond UCITS ETF | EMBE 0.38% |

| Globale Aktien | |||

| MSCI World | Entwickelte globale Aktien | iShares Core MSCI World UCITS ETF USD (Acc) | SWDA – |

| MSCI World CHF-H | Globale Aktien abgesichert in Schweizer Franken | iShares MSCI World CHF Hedged UCITS ETF | IWCH 0.55% |

| FTSE All-World | Aktien weltweit alle Länder | Vanguard FTSE All-World UCITS ETF | VWRD 0.24% |

| Regionale Aktionen | |||

| MSCI USA | Amerikanische Aktien mit hoher Marktkapitalisierung | iShares Core S&P 500 UCITS ETF | CSPX 0.07% |

| MSCI Europe | Europäische Aktien mit hoher Marktkapitalisierung | iShares Core MSCI Europe UCITS ETF EUR (Acc) | IMEU 0.12% |

| MSCI Japan | Japanische Aktien | iShares Core MSCI Japan IMI UCITS ETF | IJPN – |

| MSCI India CHF-H | Indische Aktien abgesichert in Schweizer Franken | iShares MSCI India CHF Hedged UCITS ETF | INIC 0.65% |

| MSCI Switzerland 20/35 | Schweizer Aktien mit Konzentrationslimit | iShares Core SPI® ETF (CH) | CHSPI – |

| Spezifische Sektoren | |||

| MSCI World Financials | Globaler Finanzsektor | iShares MSCI World Financials Sector UCITS ETF | WFIN 0.30% |

| MSCI World Health Care | Globaler Gesundheitssektor | iShares MSCI World Health Care Sector UCITS ETF | WHEA 0.25% |

| MSCI World Information Tech | Globaler Technologiesektor | iShares MSCI World Information Technology Sector UCITS ETF | WTEC 0.25% |

| MSCI World Energy | Globaler Energiesektor | iShares MSCI World Energy Sector UCITS ETF | NRGE 0.25% |

| Nachhaltige Themen | |||

| Global Gender Equality | Unternehmen, die die Gleichstellung der Geschlechter fördern | Lyxor Global Gender Equality (DR) UCITS ETF | GEND 0.50% |

| Umweltauswirkungen | Weltweite Unternehmen für saubere Energie | iShares Global Clean Energy UCITS ETF | INRG 0.65% |

| Saubere Energie | Weltweite Unternehmen für saubere Energie | iShares Global Clean Energy UCITS ETF | INRG 0.65% |

| Global Decarbonisation Enablers | Unternehmen, die die Dekarbonisierung erleichtern | Lyxor Net Zero 2050 S&P Eurozone Climate PAB (DR) UCITS ETF | CLMA 0.65% |

| Green Bond | Grüne Anleihen für Umweltprojekte | Lyxor Green Bond (DR) UCITS ETF | CLIM 0.30% |

| Kryptowährungen und Rohstoffe | |||

| Bitcoin Core ETP | Bitcoin-Exposure | 21Shares Bitcoin Core ETP | BTCA 1.49% |

| Crypto Basket ETP | Diversifizierter Korb von Kryptowährungen | 21Shares Crypto Basket Index ETP | HODL 2.50% |

| Solana staking VZÄ | Solana Staking Exposition | 21Shares Solana Staking ETP | SLNC 2.50% |

| Bloomberg Commodity | Diversifiziertes Engagement in Rohstoffen | iShares Diversified Commodity Swap UCITS ETF | CMOD 0.34% |

| Physical Gold | Physisches Gold | iShares Physical Gold ETC | SGLD 0.22% |

| ESG-Strategien | |||

| MSCI USA Socially Responsible | Sozial verantwortliche US-Aktien | UBS ETF (LU) MSCI USA Socially Responsible UCITS ETF (USD) A-dis | SUAS 0.22% |

| MSCI Switzerland Socially Responsible | Schweizer Aktien mit sozialer Verantwortung | UBS ETF (CH) MSCI Switzerland IMI Socially Responsible UCITS ETF (CHF) A-dis | CHSRI 0.28% |

| MSCI EMU Socially Responsible | Aktien der Eurozone mit sozialer Verantwortung | UBS ETF (LU) MSCI EMU Socially Responsible UCITS ETF (EUR) A-dis | UIMM 0,22%. |

| Andere | |||

| Künstliche Intelligenz | Unternehmen für künstliche Intelligenz | L&G Artificial Intelligence UCITS ETF | AIAI 0.35% |

| Morningstar US Sust WidMoat | Nachhaltige US-Aktien mit Wettbewerbsvorteil | VanEck Morningstar US Sustainable Wide Moat UCITS ETF | MOAT 0.49% |

| Development Bank Bonds | Anleihen von Entwicklungsbanken | iShares Development Bank Bonds UCITS ETF | DDBB 0.15% |

| Sustainable Development Bank Bonds CHF-H | Nachhaltige Anleihen von Entwicklungsbanken in CHF | UBS ETF (LU) Sustainable Development Bank Bonds UCITS ETF (hedged to CHF) A-dis | SDBCH – – |

| Global High Yield Corporate Bond | Globale Hochzinsanleihen | iShares Global High Yield Corp Bond UCITS ETF | GHYU 0.25% |

| Global Inflation-Linked Bond | Anleihen, die an die weltweite Inflation gebunden sind | iShares Global Inflation Linked Govt Bond UCITS ETF | IGIL – – |

| US Liquid Corporates CHF-H | In CHF abgesicherte US-Unternehmensanleihen | UBS ETF (LU) Bloomberg US Liquid Corporates 1-5 Year UCITS ETF (hedged to CHF) A-dis | USICH 0.16% |

| ESG J.P. Morgan Global Government Liquid Bond | Globale Staatsanleihen ESG | iShares J.P. Morgan ESG $ EM Bond UCITS ETF | GBGG 0.18% |

| FTSE Developed Asia Pacific ex Japan | Aktien Asien-Pazifik entwickelt ohne Japan | Vanguard FTSE Developed Asia Pacific ex Japan UCITS ETF | VDPX 0.15% |

Diese Ansicht stellt die letzte Aktualisierung durch heyneo.ch dar. Die verfügbaren ETFs werden ständig in der Alpian App aktualisiert, wo Sie die neuesten Entwicklungen finden.

Die Auswahl der Alpian ETFs nach Themen

Verwaltungsgebühren und Investitionskosten bei Alpian (im Detail)

Die Gebühren mindern zwangsläufig die Rendite einer Anlage.

zwischen 0,50 % und 0,75 %, alles inklusive?

Alpian berechnet eine einmalige Verwaltungsgebühr zwischen 0,50 % und 0,75 % pro Jahr auf den Gesamtwert der Investitionen.

Was in diesen Gebühren enthalten ist:

✔︎ Portfoliomanagement (mehr oder weniger aktiv je nach gewähltem Mandat).

✔︎ Zugang zu Finanzberatern.

✔︎ Jährlicher Steuerbericht.

✔︎ Ausführung von Transaktionen ohne zusätzliche Gebühren.

Der Zinssatz ist unabhängig von der Höhe des investierten Betrags fest, im Gegensatz zu Privatbanken, die häufig degressive Gebühren berechnen. Zum Vergleich: Selma berechnet 0,47 % pro Jahr und True Wealth zwischen 0,25 % und 0,50 % je nach Höhe des investierten Betrags.

Es gibt weitere Kosten, die zu berücksichtigen sind

Auch wenn die Gebühren die gesamte Portfolioverwaltung abdecken, kommen weitere Kosten hinzu und müssen berücksichtigt werden.

Die Schweizer Stempelsteuer

Wie alle Plattformen in der Schweiz erhebt Alpian eine Stempelsteuer auf Transaktionen:

0,075% für Schweizer Wertpapiere und 0,15% für ausländische Wertpapiere.

Wechselkursgebühren

Dies sind die Wechselkursgebühren, wenn Sie in einer anderen Währung als dem Schweizer Franken investieren.

Preisgestaltung bei Alpian:

- 0,2 % an Wochentagen.

- 0,5 % am Wochenende.

Unter der Woche bleiben diese Sätze wettbewerbsfähig:

– Yuh wendet einen integrierten Spread an, zwischen 0,5% und 1,5%, ohne Fixkosten.

– Swissquote kann je nach Währung bis zu 1,5% anheben.

– Neon nutzt den Interbankenzinssatz, berechnet aber eine Gebühr pro Auftrag.

Die Mehrheit der Alpian-Portfolios ist in CHF strukturiert, was die Notwendigkeit häufiger Umrechnungen verringert. Ein weiterer Pluspunkt: Bei Alpian ist das Konto in mehreren Währungen verfügbar. Bei Alpian gibt es ein Bankkonto mit mehreren Währungen. Dies ermöglicht es Ihnen, die Währungen Ihrer Wahl für zukünftige Investitionen zu halten.

📌 Bei Alpian gibt es keine Transaktionsgebühren.

Die Kosten von ETFs

Alpian-Portfolios werden ausschliesslich mit ETFs aufgebaut, die interne Gebühren, genannt TER (Total Expense Ratio), enthalten. Im Durchschnitt liegen die ausgewählten ETFs bei etwa 0,25 %. Wenn man die delegierte Verwaltung, die zwischen 0,50 % und 0,75 % berechnet wird, hinzurechnet, ergibt sich für den Anleger ein Gesamtkostenaufwand von etwa 0,75 % bis 1 % pro Jahr.

📌 Dieses Gebührenniveau ist für eine vollständig verwaltete Lösung angemessen, auch wenn es höher ist als bei einem Robo-Advisor oder einem eigenständigen Broker.

Die Gebühren von Alpian im Vergleich zu anderen Investitionsplattformen in der Schweiz

Alpian positioniert sich gegenüber anderen Lösungen wie Neon Invest, Yuh und Selma, die Modelle mit unterschiedlichen Gebühren anbieten.

Vergleich der Verwaltungs- und Transaktionsgebühren :

| Plattform | Verwaltungsgebühr | Transaktionskosten |

| Alpian | zwischen 0,50 % und 0,75 % pro Jahr (aktive Verwaltung, Beratung inbegriffen) | In der Jahresgebühr enthalten (ohne Stempelsteuer und Wechselkursgebühren + TER 0,25%). |

| Neon Invest | Keine Verwaltungsgebühren | Schweizer Aktien & ETFs: 0,5 % pro Transaktion |

| Yuh | Keine Verwaltungsgebühren | 0,5 % pro Transaktion |

| Selma | 0,47% / Jahr | ETF TER (ca. 0,25%) |

| Swissquote | Keine – variabel | Variable Transaktionskosten |

Analyse :

- Neon und Yuh sind am kostengünstigsten, erfordern jedoch eine völlig eigenständige Verwaltung.

- Selma ist etwas billiger als Alpian, bietet aber keine menschliche Begleitung.

Ist Alpian bei den Kosten wettbewerbsfähig?

Vorteile:

✔︎ Klare und vorhersehbare Preisstruktur.

✔︎ Billiger als eine klassische Privatbank.

✔︎ Im Gegensatz zu Brokern fallen keine Gebühren pro Transaktion an.

Grenzen:

✘ Teurer als Neon und Yuh für autonome Anleger.

✘ Die Gesamtkosten (zwischen 0,50 % und 0,75 % + TER 0,25 %) erreichen 1 %, leicht über Selma.

Alpian Promo Code

Kostenloses Konto ✔︎

Wie viel kostet Alpian wirklich?

Sollte man immer die niedrigsten Gebühren anstreben?

Alpian berechnet je nach gewähltem Modell zwischen 0,50 % und 0,75 % pro Jahr für die Portfolioverwaltung (weitere Informationen zu den von Alpian angebotenen Modellen finden Sie im Kapitel „Gebühren” der Alpian-Bewertung). Es fallen zusätzliche Kosten in Höhe von etwa 0,25 % für die ausgewählten ETFs an. Diese Gesamtkosten von etwa 1 % pro Jahr mögen hoch erscheinen im Vergleich zu Plattformen wie Neon Invest oder Yuh, die keine Verwaltungsgebühren erheben.

Dieser Vergleich ist jedoch irreführend, da die Natur des Dienstes vergessen wird.

Was die Kosten bei Alpian abdecken

Bei Alpian zahlen Sie nicht nur für den Zugang zu den Finanzmärkten. Sie zahlen für eine umfassende Portfoliosteuerung:

- Ein semi-aktives Management, das durch den Algorithmus von Alpian gesteuert wird, der durch Marktansichten von Experten bereichert wird.

- Automatisches wöchentliches Rebalancing, um die Zielallokation aufrechtzuerhalten.

- Persönliche Beratung in den Mandaten „Guided“ und „Managed“.

- Eine maßgeschneiderte Allokation, die auf dem Verhaltensprofil basiert und nicht auf einem einfachen Standardmodell.

Das Ziel: bessere Leistungen… oder Fehler vermeiden

Alpian folgt nicht einfach einem Index. Jede Woche wird die Allokation entsprechend den Marktbewegungen, der Risikotoleranz des Kunden und den Überzeugungen der Experten angepasst. Das Ziel ist es, den Markt nicht einfach zu replizieren, sondern ihn intelligent an jeden Anleger anzupassen.

Im Gegensatz dazu verfolgen Low-Cost-Plattformen eine passive Strategie oder lassen den Kunden mit seinen Entscheidungen allein. Wenn alles gut läuft, funktioniert das. Aber eine schlechte Entscheidung, ein schlechtes Timing oder eine zu geringe Diversifizierung können die Kosteneinsparungen schnell wieder zunichte machen.

Was ist zu beachten?

Die Gebühren bei Alpian sind höher, aber sie decken eine betreute Verwaltungsleistung ab, die bei Low-Cost-Konkurrenten oft nicht vorhanden ist. Die Gebühren sind dem potenziellen Leistungsgewinn gegenüberzustellen.

Die Wahl hängt vom Profil ab:

– Wenn Sie alles selbst verwalten möchten, sollten Sie Yuh, Neon oder Guided by Alpian bevorzugen.

– Wenn Sie einen stabilen, persönlichen und unterstützten Ansatz suchen, ist Alpian am besten geeignet.

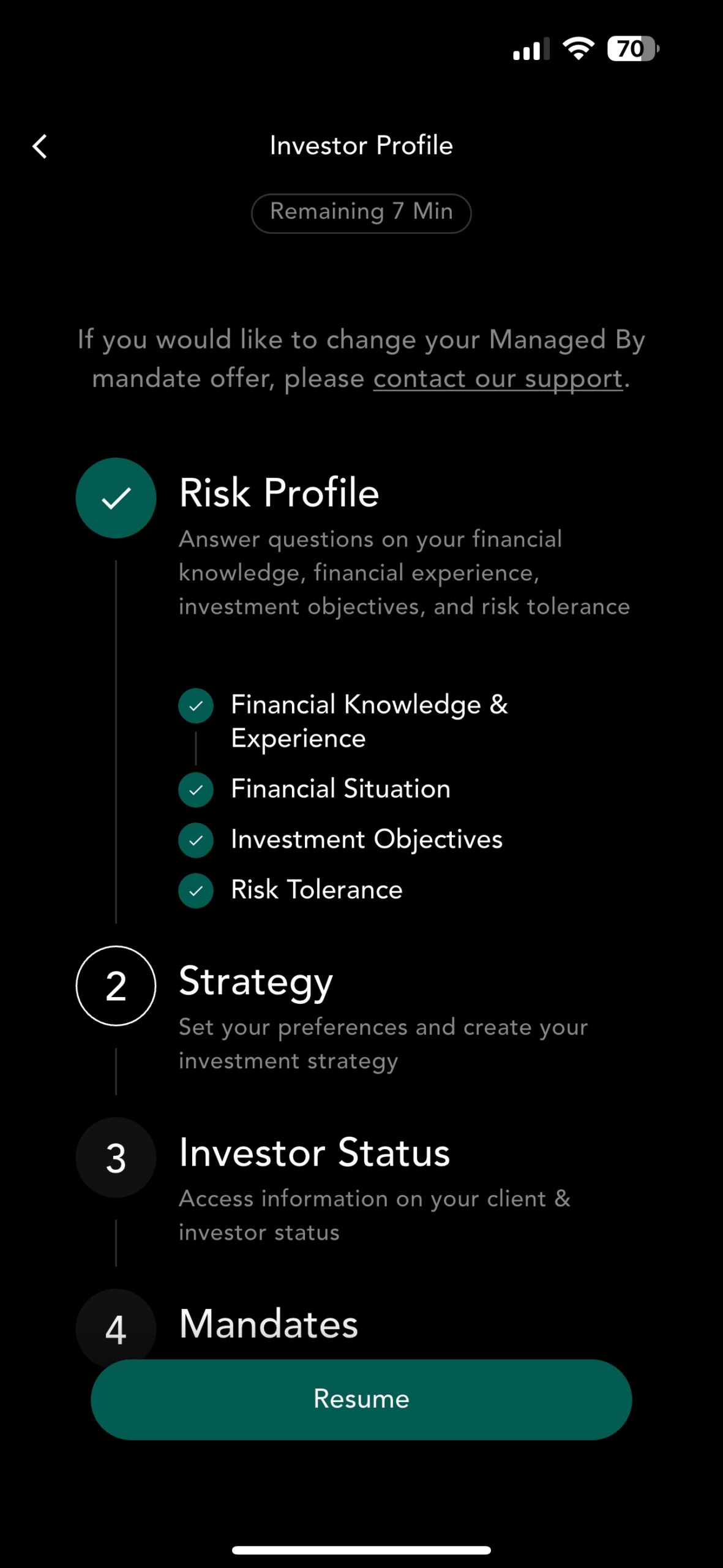

Festlegung der Investitionsstrategie

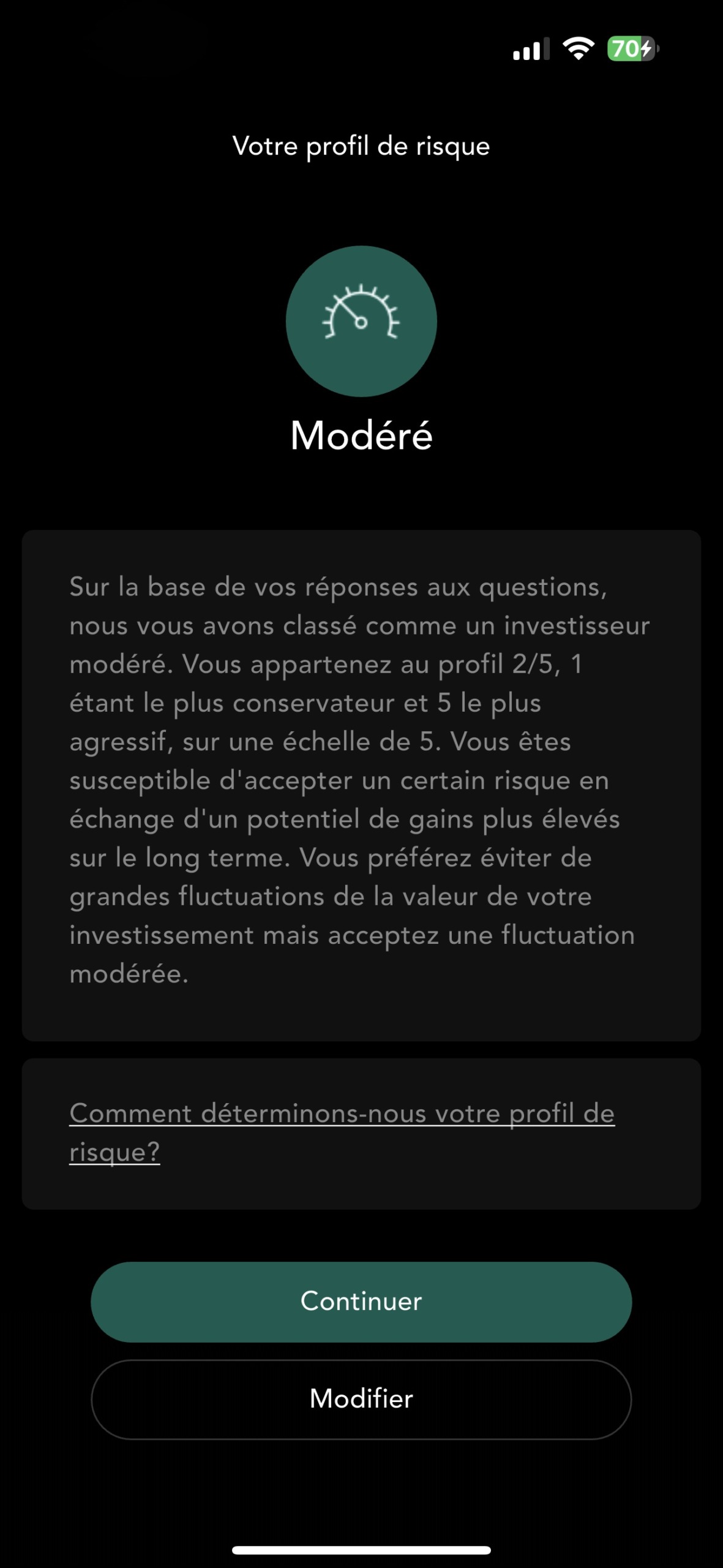

Das Risikoprofil definieren – Schritt 1/4

Finanzielle Erfahrung : Alpian bewertet das Verständnis der Finanzmärkte und der verschiedenen Investitionsprodukte.

Finanzielle Situation : Dieser Schritt ermöglicht es Alpian, seine Investitionskapazität zu bewerten und geeignete Lösungen vorzuschlagen.

Investitionsziele : Definition der kurz-, mittel- und langfristigen finanziellen Ziele.

Risikotoleranz : Fähigkeit des Kunden, Marktschwankungen und potenzielle Verluste zu ertragen.

Erstellen einer Anlagestrategie – Schritt 2/4

Die Anlagestrategie wird durch das Durchlaufen mehrerer Module erstellt.

Restriktionen : Ermöglicht die Anpassung der Anlagen an die persönlichen Überzeugungen, indem bestimmte Sektoren oder Anlagearten ein- oder ausgeschlossen werden.

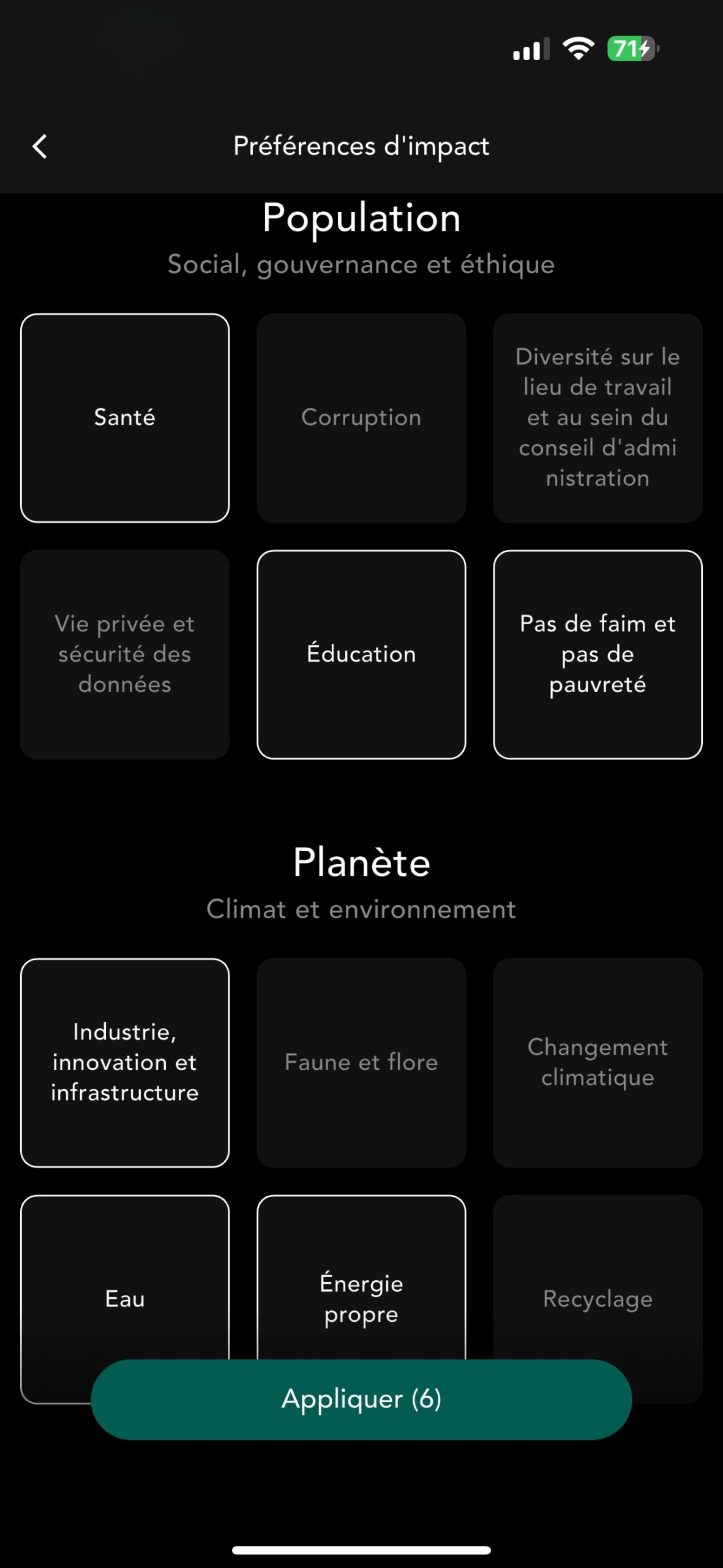

Impact Preference : Ermöglicht die Anpassung des Anlageportfolios an die eigenen Werte oder Präferenzen in Bezug auf die ökologischen und sozialen Auswirkungen.

Strategische Allokation: bietet eine individuelle Vermögensallokation, die von Experten entsprechend Ihren Zielen und der Risikotoleranz optimiert wird, für ein diversifiziertes Portfolio, das auf das eigene Profil zugeschnitten ist.

Historische Performance der Portfolioallokation (Exposure) einsehen – Schritt 3/4

Mandat bestätigen – 4/4

Der letzte Schritt besteht darin, das Mandat direkt im Telefon zu bestätigen (zu unterschreiben).

Leistung und Portfoliomanagement bei Alpian

Die Vermögensverwaltungen der Privatkundenbanken verwenden ein einziges Modell: Sie gruppieren die Anleger in 3 oder 4 vordefinierte Kategorien mit standardisierten Zuteilungen, die von Kunde zu Kunde nur wenig variieren:

– vorsichtig

– ausgewogen

– dynamisch

Zwei Personen, die als “ausgewogen” eingestuft werden, haben ein identisches Portfolio ohne Berücksichtigung ihrer tatsächlichen Toleranz gegenüber Marktschwankungen.

Mit Managed by Alpianist die Allokation nicht standardisiert. Sie wird individuell angepasst, wobei unendlich viele Variationen möglich sind, je nach der tatsächlichen Risikotoleranz, die durch ein proprietäres Modell der Behavioral Finance berechnet wird.

Bei Essentials ist der Ansatz einfacher: Man wählt ein Profil aus fünf Risikoniveaus und die Allokation bleibt innerhalb dieses Rahmens fest. Es ist ein zugänglicheres Modell, aber auch weniger detailliert und berücksichtigt nicht die psychologischen Nuancen jedes Anlegers.

Zwei Anleger mit dem gleichen Profil können aufgrund ihrer individuellen Risikowahrnehmung unterschiedliche Zuteilungen erhalten, was jedoch nicht berücksichtigt wird. Dies wird selten berücksichtigt. in einer traditionellen Bank nicht berücksichtigt wird.

Konkretes Beispiel:

- In einer traditionellen Bank: Zwei als “ausgewogen” eingestufte Anleger erhalten jeweils 50 % in Aktienfonds und 50 % in Rentenfonds mit einer standardisierten Aufteilung.

- Bei Alpian: Der eine kann 60% Aktien-ETFs und 40% Anleihen-ETFs haben, während der andere eher 40% Aktien-ETFs und 60% Anleihen-ETFs haben wird, je nach seiner Risikotoleranz und seiner Reaktion auf Marktschwankungen.

Es freut mich, den Banken so nützlich zu sein. 😊

Neo – Unerbetene Stellungnahme (wie üblich).

Die Nutzenfunktion des Kunden

Der Ansatz von Alpian nutzt die „Kunden-Nutzenfunktion“, ein Modell aus der Verhaltensökonomie, das die Allokation entsprechend der tatsächlichen Risikotragfähigkeit des Kunden anpasst. Zwei theoretisch ähnliche Profile können daher zu unterschiedlichen Zuweisungen führen, was bei einer traditionellen Bank, die einen einheitlichen Rahmen anwendet, nicht der Fall ist.

Was sich in der Praxis ändert

✔︎ Mehr Feingefühl beim Risikomanagement: Jedes Portfolio wird so angepasst, dass es den Erwartungen und der tatsächlichen Schwankungstoleranz am besten entspricht.

✔︎ Bessere emotionale Stabilität: Es besteht ein geringeres Risiko, dass eine Strategie nach einer Baisse aufgegeben wird, da die Allokation die Fähigkeit des Anlegers, Marktschwankungen zu verkraften, besser widerspiegelt.

✔︎ Einzigartige Positionierung: Persönlicher als ein Robo-Advisor, strukturierter als ein völlig freier Ansatz wie Swissquote und agiler als eine klassische Privatbank.

Vergleich der Risikobewertungsmodelle

| Kriterium | Alpian | Retail Banking (Vermögensverwaltung) | Robo-Advisor |

| Risikoprofil | Individuell angepasst an die tatsächliche Toleranz | Feste Kategorie (vorsichtig, ausgewogen, dynamisch) | Automatisch, basierend auf einigen Fragen |

| Anpassungsfähigkeit | Portfolio nach Risikowahrnehmung gestaffelt | Gleich für alle in einer Kategorie | Standardisiert, ohne Feinabstimmung |

| Neubewertung | Regelmäßige Anpassungen | Wenig oder keine Anpassung | Automatischer, aber unpersönlicher Ausgleich |

| Beispiel | Zwei “Ausgeglichene” → unterschiedliche Zulagen | Zwei “Ausgeglichene” → gleiches Portfolio | Festgelegte Zuteilung nach einem vordefinierten Modell |

Alpian’s Methodologie für das Portfoliomanagement

Wie wird die Zuteilung definiert?

Alles beginnt mit einem detaillierten Fragebogen, der das Risikoniveau, die finanziellen Ziele und die Anlagepräferenzen ermittelt. Auf dieser Grundlage erstellt Alpian ein optimiertes Portfolio unter Berücksichtigung mehrerer Parameter:

✔︎ Intelligente Diversifizierung: eine Auswahl an ETFs, um verschiedene Sektoren und geographische Regionen abzudecken.

✔︎ Optimierung der Risiko-Rendite: die Auswahl der Vermögenswerte erfolgt auf der Grundlage ihrer Volatilität und ihres Wachstumspotenzials.

✔︎ Erweiterte Personalisierung mit der Möglichkeit,bestimmte Anlagethemen auszuschließen oder z.B. ein nachhaltiges Portfolio zu bevorzugen.

Bild: heyneo.ch, Schritte zum Aufbau eines Investitionsportfolios bei Alpian.

Regelmäßige Investitionen

Um den Vermögensaufbau zu vereinfachen, bietet Alpian auch eine Funktion für regelmäßige Investitionen an. Es lassen sich automatische Einzahlungen (zum Beispiel monatlich) in das Portfolio einrichten, was es ermöglicht, die Einstiegspunkte an den Märkten zu glätten und dabei regelmäßig und diszipliniert zu investieren. Dies ist eine praktische Lösung, um langfristig Kapital aufzubauen, ohne sich um das Timing kümmern zu müssen.

Kontinuierliche Optimierung und die Rolle von Marktansichten

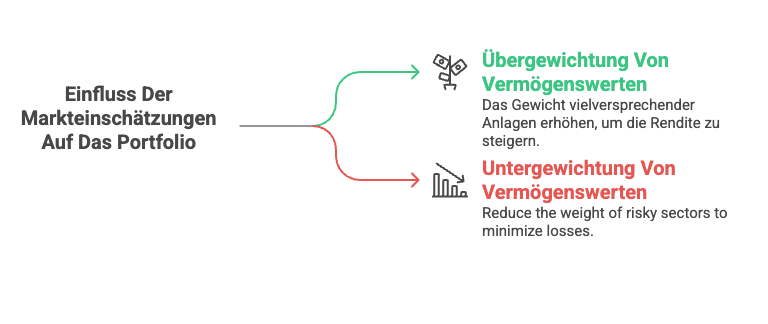

Die Arbeit endet nicht mit der Zusammenstellung des Portfolios. Im Gegensatz zu einem rein passiven Ansatz passt Alpian seine Anlagestrategien regelmäßig an die wirtschaftlichen und finanziellen Bedingungen an. Die Finanzmärkte entwickeln sich ständig weiter. Einige Anlageklassen sind zu einem bestimmten Zeitpunkt attraktiver, während andere riskanter oder weniger rentabel werden. Die von Alpian erstellten Marktansichten ermöglichen es, die Asset Allocation an diese Entwicklungen anzupassen.

In Zeiten hoher Inflation können lange Anleihen an Attraktivität verlieren, während eine gezieltere Anlage in wachstumsstarke Aktien oder Rohstoffe vorzuziehen sein kann.

Wie wendet Alpian diese Marktansichten an?

Alpian analysiert kontinuierlich eine Reihe von makroökonomischen und finanziellen Indikatoren. Auf dieser Grundlage kann das Team bestimmte Anlageklassen über- oder untergewichten, um die Rentabilität zu optimieren:

Übergewichtung = Wenn eine Anlageklasse besonders vielversprechend erscheint, kann Alpian ihr Gewicht im Portfolio erhöhen.

Untergewichtung = Wenn ein Sektor zu riskant oder unattraktiv wird, kann er in der Allokation reduziert werden.

Bild: heyneo.ch, Marktansichten dienen der dynamischen Neugewichtung von Portfolios.

Was sich konkret ändert:

Alpian passt seine Positionen an die Marktbedingungen an, bleibt aber bei einer strukturierten Verwaltung. Selma hingegen verfolgt ein völlig passives Management mit automatischem Rebalancing, ohne Berücksichtigung der Konjunkturzyklen.

Alpian Promo Code

Kostenloses Konto ✔︎

Vergleich mit einem Robo-Advisor wie Selma

Es handelt sich um zwei gegensätzliche Philosophien: aktives Management vs. Vollautomatisierung.

| Kriterium | Alpian | Selma |

| Art der Verwaltung | Je nach Mandat: Delegierte mit dynamischem Modell + Berater | 100 % automatisiert |

| Persönliche Gestaltung | Sehr fortgeschritten (Sektorwahl, Nachhaltigkeit usw.). | Standardisiert |

| Anpassungen | Angewandte Marktansichten zur Optimierung der Erträge | Einfaches automatisches Rebalancing |

| Begleitung | Erreichbare menschliche Berater | Keine, alles wird durch Algorithmen verwaltet. |

| Kosten | zwischen 0,50 % und 0,75 % + ETF-Kosten (ca. 1 % gesamt) | 0,47% + ETF-Kosten (ca. 0,72% insgesamt) |

Alpian vs. Selma, welche Option für welches Profil?

Alpian ist eine bessere Option für:

✔︎ Anleger, die einen persönlicheren und dynamischeren Ansatz suchen.

✔︎ Anleger, die eine menschliche Begleitung und finanzielle Beratung wünschen.

✔︎ Personen, die Einfluss auf die Anlagestrategie (Auswahl der Sektoren, Nachhaltigkeit usw.) nehmen möchten.

Selma ist am besten geeignet für:

✔︎ Diejenigen, die eine vollautomatische Lösung mit niedrigeren Gebühren wünschen.

✔︎ Langfristige Anleger, die eine einfache und passive Verwaltung suchen.

✔︎ Diejenigen, die ihre Beteiligung minimieren und die Verwaltung vollständig delegieren möchten.

Der Unterschied zwischen den beiden:

Alpian zeichnet sich durch einen semi-aktiven Ansatz aus, der ein fortschrittliches Anpassungsmodell und strategische Anpassungen umfasst, um die Portfolios entsprechend den Marktbedingungen zu optimieren. Selma hingegen ist eine einfachere und kostengünstigere Alternative, ideal für diejenigen, die eine 100%ige passive Verwaltung suchen.

Sicherheit und Regulierung: Was sind die tatsächlichen Garantien von Alpian?

Alpian ist eine digitale Schweizer Privatbank. Im Gegensatz zu Fintechs, die ohne Bankstatus operieren, verfügt sie über eine eigene, von der FINMA erteilte Banklizenz.

Schweizer Banklizenz und Aufsicht durch die FINMA

- Alpian unterliegt in Bezug auf Solvabilität, Risikomanagement und Transparenz den gleichen regulatorischen Anforderungen wie herkömmliche Banken.

- Das Institut muss strenge Kapital- und Liquiditätsquoten einhalten, um seine finanzielle Solidität zu gewährleisten.

Im Gegensatz zu Handelsplattformen oder Robo-Advisors, die mit einem flexibleren Status arbeiten, ist Alpian eine vollwertige Bank.

Einlagensicherung

Bareinlagen bei Alpian sind bis zu 100.000 CHF durch den Schweizer Einlagensicherungsmechanismus abgesichert.

Nämlich :

- Dieser Schutz gilt nur für Einlagen in CHF.

- Die Anlagen (ETFs, Anleihen, Aktien) sind von dieser Garantie nicht betroffen, da sie auf den Namen des Kunden lauten und ihm gehören.

Wo wird das Anlagevermögen gelagert?

- Im Gegensatz zu Banken, die Wertpapiere bei SIX (dem Schweizer Zentralverwahrer) lagern, nutzt Alpian Interactive Brokers, eine vertrauenswürdige Verwahrungsplattform mit Sitz außerhalb der Schweiz.

- Im Falle eines Problems mit Alpian bleiben die Wertpapiere Eigentum des Kunden und können auf eine andere Einrichtung übertragen werden.

Alpian im Wettbewerb in der Schweiz

Im Vergleich zu Alpian bieten Plattformen wie Neon Invest, Yuh Invest, Swissquote und Selma verschiedene Anlagelösungen mit Modellen, die von der autonomen Verwaltung bis zum automatisierten Robo-Advisor reichen. Wie schneidet Alpian also im Vergleich ab?

| Kriterien | Alpian | Neon Invest | Yuh Invest | Swissquote | Selma |

| Verwaltungsgebühr | zwischen 0,50 % und 0,75 % | 0,5 % / Auftrag | 0,5 % / Auftrag | 1-1,5 % | 0,47 % |

| Eingangsschwelle | 2’000 CHF | 1 CHF | 25 CHF | 1’000 CHF | 2’000 CHF |

| Persönliche Verwaltung | ✔︎ | ✘ | ✘ | ✘ | ✔︎ |

| Große Auswahl an Vermögenswerten | ✘ (nur ETF) | ✔︎ | ✔︎ | ✔︎ | ✘ |

| Einreichung von Investitionen | Interactive Brokers (außerhalb der Schweiz) | Schweiz | Schweiz | Schweiz | Interactive Brokers (außerhalb der Schweiz) |

Was wir festhalten können:

- Alpian und Selma sind die einzigen Lösungen, die eine automatische Verwaltung bieten. Alpian fügt jedoch menschliche Unterstützung hinzu, während Selma zu 100 % automatisiert ist.

- Neon Invest, Yuh Invest und Swissquote ermöglichen Investitionen in eine breitere Palette von Vermögenswerten, während Alpian auf ETFs beschränkt ist.

- Alpian und Selma lagern die über Interactive Brokers investierten Vermögenswerte außerhalb der Schweiz, während Neon, Yuh und Swissquote die Wertpapiere in der Schweiz aufbewahren.

Welche Art von Investor für Alpian?

Jede Plattform ist auf bestimmte Bedürfnisse zugeschnitten.

Alpian ist geeignet für:

✔︎ Anleger, die eine menschliche Begleitung und ein halbaktives Management suchen.

✔︎ Anleger, die das Management delegieren und gleichzeitig eine gewisse strategische Flexibilität behalten möchten.

✔︎ Personen, die einen strukturierten Rahmen bevorzugen, anstatt ihre Anlagen selbst auszuwählen.

Alpian ist nicht ideal für:

✘ Diejenigen, die aktiv in Aktien, Anleihen oder Kryptowährungen investieren wollen.

✘ Anleger, die um jeden Preis die Kosten minimieren wollen.

✘ Diejenigen, die ihr Anlagevermögen in der Schweiz aufbewahrt wissen wollen.

Alpian Promo Code

Kostenloses Konto ✔︎

Schneller Vergleich mit den Wettbewerbern in der Schweiz :

- Neon Invest und Yuh Invest → Ideal für selbständige Anleger, die ihre Vermögenswerte auswählen und ihre Käufe und Verkäufe zu niedrigen Kosten selbst verwalten wollen.

- Swissquote → Komplettlösung für erfahrene Händler, mit einer breiten Palette von Vermögenswerten und fortgeschrittenen Tools, aber zu höheren Kosten.

- Selma → Geeignet für diejenigen, die eine passive Verwaltung mit einem Robo-Advisor wünschen, ohne menschliche Intervention und mit niedrigeren Gebühren als Alpian.

Bild: heyneo.ch, Grad der Personalisierung von Investitionsplattformen, die mit Alpian konkurrieren

Fazit: Ist Alpian das Richtige für Sie?

Beim Investieren geht es nicht nur um Renditen oder Gebühren. Es ist auch eine Frage der Methode und des Vertrauens in das Werkzeug, das man benutzt. Mit Alpian können Sie einen Teil der Arbeit delegieren und trotzdem Einfluss auf die Anlagestrategie behalten.

Diese Positionierung zwischen eigenständiger Verwaltung und fachkundiger Betreuung ist für diejenigen sinnvoll, die eine persönliche Betreuung wünschen, ohne jede Transaktion selbst verwalten zu müssen. Es hängt jedoch alles davon ab, wie man seine Investition betrachtet.

Wann ist Alpian die richtige Wahl?

Wenn Sie eine strukturierte Verwaltung mit menschlicher Begleitung bevorzugen, bietet Alpian eine Alternative zu unpersönlichen Robo-Advisors, Alpian kreuzt viele Kästchen an. Sie finden hier eine strukturierte und anpassungsfähige Verwaltung, menschliche Begleitung und Strategien, die auf den Markt abgestimmt sind.

Ab 10.000 CHF ermöglicht Alpian ein flexibleres Portfoliomanagement mit automatisierter Diversifizierung.

Was Sie wissen oder sich fragen sollten, wenn Sie zögern :

Alpian ist nicht unbedingt für jedermann geeignet. Man kann keine einzelnen Aktien kaufen oder direkt in Kryptos oder andere Anlageklassen investieren. Alles basiert auf ETF-Portfolios, die vom Algorithmus ausgewählt und von den Finanzspezialisten von Alpian angepasst werden.

Die jährlichen Gebühren decken den gesamten Service ab, bleiben aber höher als die eines Robo-Advisors wie Selma (0,47 %) oder eines Brokers wie Neon Invest und Yuh, wo die Kosten ausschliesslich mit den getätigten Aufträgen verbunden sind. Lösungen wie True Wealth bieten eine flexiblere automatisierte Verwaltung, jedoch ohne die menschliche Betreuung, die Alpian bietet.

Schließlich ist da noch die Frage der Lagerung der investierten Vermögenswerte. Im Gegensatz zu Swissquote oder Neon Invest verwahrt Alpian die Wertpapiere bei Interactive Brokers (außerhalb der Schweiz). Ist das ein echtes Problem? Keineswegs.Es ist ein Unterschied, den man berücksichtigen muss, wenn man unbedingt will, dass seine Wertpapiere lokal verwahrt bleiben.

Die Entscheidung liegt bei Ihnen:

Alpian ist ein Muss, wenn Sie intelligent delegieren oder sich begleiten lassen möchten (Guided by Alpian). Bei den Verwaltungsmandaten wird die Anlage von Experten gesteuert, aber man behält einen gewissen Kontrollspielraum durch die Anpassung seiner Allokation oder seines Risikoniveaus. Dies ist ein gutes Gleichgewicht zwischen menschlicher Begleitung und Autonomie, ohne den Umweg über eine klassische Privatbank.

Wenn Sie Ihre Aufträge selbst verwalten, Ihre Wertpapiere frei wählen und die Gebühren auf ein Minimum reduzieren möchten, sind Lösungen wie Neon, Yuh oder Swissquote besser geeignet.

Alpian Promo Code

Kostenloses Konto ✔︎

Lesen Sie auch

- Vollständige Überprüfung und Stellungnahme zu Managed by Alpian Essentials

- Stellungnahme zu Guided by Alpian

- Vollständige Überprüfung und Stellungnahme zu Managed by Alpian

- Meinungen und Testberichte über Yuh Investment & Trading

- Meinung und Test von Neon Investment & Trading

- Meinungen und Testberichte über Selma, die Investitionsplattform

Was halten Sie von Alpian für Ihre Investitionen?

- Die App. Hat Alpian Ihre Investitionen erleichtert?

- Welche Funktion würden Sie gerne anpassen oder verbessern?

- Wie haben Sie die von Alpian angebotene Beratung genutzt?

- Haben Sie schon einmal das Wissen Ihres Alpian-Beraters mit Fangfragen getestet?

Teilen Sie Ihre Erfahrungen mit allen Freunden von Neo 😈.

Zusätzliche Informationen

Details: Mit Alpian investieren – Bewertung und vollständiger Test (Dezember 2025), erhalten Sie 75 + 125 CHF

| Sicherheit | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||

| Investition | ||||||||||||||

| ||||||||||||||

| Für wen? | ||||||||||||||

| ||||||||||||||

| Zugänglichkeit | ||||||||||||||

| ||||||||||||||

Rezensionen (0)

Benutzerbewertungen

Nur Bewertungen auf Deutsch (0) anzeigen

Es gibt noch keine Bewertungen.