Schweizer Konto für Nichtansässige: Lösungen zur Eröffnung eines Bankkontos in der Schweiz 2025

Die Eröffnung eines Bankkontos in der Schweiz für Nichtansässige oder als Ausländer ist für viele Menschen unter 2025 notwendig:

→ ein Gehalt in CHF zu erhalten, wenn man vom Ausland aus arbeitet,

→ einen Teil seiner Ersparnisse in Schweizer Franken zu schützen,

→ oder einfach Zugang zu einer sicheren und stabilen Banklösung zu erhalten.

Die meisten Schweizer Banken neigen dazu, den Zugang für Nichtansässige zu beschränken, indem sie eine Mindesteinlage oder hohe Kontoführungsgebühren verlangen:

Die Bedingungen sind unklar.

Die Gebühren sind manchmal abschreckend.

Die Eröffnung ist zeitaufwendig.

📝 Der Zweck dieses Artikels :

- Verstehen, was die Eröffnung eines Kontos in der Schweiz blockiert, wenn man im Ausland lebt

- Stellen Sie die 5 verfügbaren Lösungen in 2025

- ihre tatsächlichen Vorteile und Grenzen vergleichen

- Hilfe bei der Auswahl entsprechend dem eigenen Profil und den eigenen Bedürfnissen

- Und vor allem: zu erklären, wie man einfach ein Konto in der Schweiz eröffnen kann.

(🚨 Spoiler: Nur eine Schweizer Bank erfüllt heute wirklich alle Kriterien).

Zusammenfassung: Die 3 wichtigsten Optionen zur Eröffnung eines Kontos für Nichtansässige in der Schweiz

| Art des Kontos | IBAN CH namentlich | Niedrige Kosten | Leicht zu öffnen | Empfohlen? |

| Schweizer Neo-Bank (z.B. Yuh) | ✔︎ | ✔︎ | ✔︎ | ✔︎ |

| Traditionelle Bank (UBS, PostFinance…) | ✔︎ | ✘ | ✘ | ✘ |

| Konto mit mehreren Währungen (Wise, Revolut) | ✘ | ✔︎ | ✔︎ | Ergänzend |

Was Sie verstehen sollten, bevor Sie nach einer Bank in der Schweiz suchen

Wer gilt als Nichtansässiger?

Alle Personen, die ihren steuerlichen Wohnsitz außerhalb der Schweiz haben. Ob es sich um einen Grenzgänger, einen Expatriate oder einen in der EU lebenden Rentner handelt, entscheidet der gemeldete Wohnort darüber, ob eine Schweizer Bank ihre “Nichtansässigen”-Bedingungen anwendet oder nicht.

In 90% der Fälle gibt es zwei blockierende Hindernisse.

- Keine Schweizer IBAN auf seinen Namen → dieser Punkt reicht aus, um eine Überweisung von einem Schweizer Arbeitgeber abzulehnen.

- Fernöffnung nicht möglich → Die meisten Banken verlangen einen Termin in der Filiale, manchmal eine erhebliche anfängliche Einlage.

Warum so viele Bedingungen bei Schweizer Banken?

Dies ist nicht nur eine kommerzielle Frage. Die Schweizer Banken unterliegen strengen Regeln über :

- Bekämpfung der Geldwäsche (Compliance)

- den automatischen Austausch von Steuerinformationen (CRS)

- administrative Risiken im Zusammenhang mit Fernkonten

Das Ergebnis: Für eine Bank ist es oft teurer, einen nichtansässigen Kunden zu betreuen und mehr Papierkram zu erledigen. Dies erklärt die Gebühren:

Tatsächliche Bankgebühren für Nichtansässige

| Bank | Monatliche Gebühren | Bedingungen |

| UBS | CHF 30.- | Hohe Einlage, Formular A |

| PostFinance | CHF 25.- | Restbetrag min. CHF 25.000. |

| Migros Bank | CHF 30.- | Variable Bedingungen |

| BCGE, BCV, ZKB, TKB, … | Ab CHF 30.- | Zugang über dieASO |

Diese Gebühren liegen weit über den Gebühren, die für in der Schweiz ansässige Personen erhoben werden. Einige Banken berechnen auch :

- Inaktivitätsgebühren nach 12 Monaten ohne Bewegung (abhängig von der Bank),

- eine hohe Anfangseinlage bei der Eröffnung (CHF 10.000.- bis 50.000.- je nach Einrichtung).

Aus diesem Grund sind die Lösungen, die sich heute für die meisten Nichtansässigen durchsetzen, ohne feste Gebühren und komplizierte Bedingungen.

Banken, die man meiden sollte, wenn man nicht in der Schweiz lebt

Einige Neobanken oder “digitale” Angebote sind attraktiv, aber es ist nicht möglich, dort ein Konto zu eröffnen, wenn man nicht in der Schweiz wohnt. Dies gilt z.B. für Zak, Neon, Radicant und Alpian.

Was ist mit Konten mit mehreren Währungen?

Die Dienstleistungen für mehrere Währungen erleichtern die Umrechnung von CHF in EUR, aber :

- Sie stellen keine namentliche Schweizer IBAN zur Verfügung.

- Sie ermöglichen es nicht, ein CH-Gehalt unter guten Bedingungen zu erhalten.

Ein Konto für Nichtansässige in der Schweiz bei einer traditionellen Bank eröffnen

UBS, BCGE oder Migros Bank: Diese Banken akzeptieren theoretisch nicht ansässige Personen. In der Praxis sind die Bedingungen jedoch oft restriktiv.

Man kann eine Schweizer IBAN auf den eigenen Namen erhalten, aber man muss :

- einen Termin in der Agentur vereinbaren,

- zahlreiche Steuer- und Bankbelege vorlegen,

- je nach Einrichtung zwischen CHF 10.000.- und 50.000.- hinterlegen,

- eine monatliche Gebühr von bis zu CHF 30.

Diese Lösung kann nur funktionieren , wenn Sie über ein großes Kapital oder einen sehr spezifischen Verwendungszweck (Vermögen, Immobilien in der Schweiz usw.) verfügen.

Dokumente, die von traditionellen Banken verlangt werden, um ein Konto für Nichtansässige in der Schweiz zu eröffnen

Um als Nichtansässiger ein Konto bei einer Schweizer Bank zu eröffnen, werden am häufigsten folgende Dokumente verlangt:

- Gültiger Identitätsnachweis

- Nachweis des Wohnsitzes: aktuelle Rechnung (Strom, Internet…), Mietvertrag oder Wohnsitzbescheinigung < 3 Monate.

- Einkommensnachweis: Schweizer Arbeitsvertrag, Gehaltsabrechnung oder Nachweis der beruflichen Tätigkeit.

- Nachweis der Herkunft des Geldes: wird oft durch Einkommensnachweise abgedeckt, aber es kann auch ein Bankauszug verlangt werden.

- Steuerformular A: Wird von einigen Banken aus aufsichtsrechtlichen Gründen verlangt.

- Manchmal: Empfehlungsschreiben der Bank oder aktuelle Bankauszüge.

Alle diese Dokumente ermöglichen es den Banken, Ihre Identität, Ihre Verbindung zur Schweiz und Ihre finanzielle Situation zu überprüfen und dabei die “Compliance” einzuhalten.

Ermöglicht ein 100 % Schweizer Konto, das überall vollständig akzeptiert wird, mit namentlicher IBAN CH und einer vollständigen Palette von Bankdienstleistungen.

Die Eröffnung ist langwierig, teuer und nur denjenigen vorbehalten, die eine starke wirtschaftliche Verbindung zur Schweiz nachweisen können.

Eröffnen Sie ein ausländisches Konto in mehreren Währungen mit IBAN CH (Wise, Revolut, N26…)

Plattformen wie N26, Wise und Revolut sind sehr zugänglich: Sie können innerhalb weniger Minuten ein Konto eröffnen, ohne Bedingungen und mit ausgezeichneten Wechselkursen.

Aber Vorsicht: Wise bietet keine persönliche Schweizer IBAN, sondern nur ausländische IBANs (belgische oder britische). Revolut hingegen bietet jetzt eine Schweizer IBAN (beginnend mit CH) über eine Partnerschaft mit PostFinance an. Diese IBAN ist nützlich, um lokale Zahlungen in CHF zu erhalten, aber sie bleibt auf Gegenseitigkeit: Überweisungen müssen eine spezifische Referenz enthalten, um korrekt gutgeschrieben zu werden, was das Risiko von Fehlern birgt. Einige Schweizer Arbeitgeber können sich weigern, ein Gehalt auf eine nicht persönliche IBAN zu überweisen, was unbedingt erforderlich ist.

Diese Dienstleistungen sind jedoch ideal als Ergänzung zu einem Schweizer Konto: um Gelder zum besten Zinssatz zu überweisen, umzuwandeln und wiederzuverwenden.

Sehr einfach zu eröffnen, keine Fixkosten, ideal zum Umtauschen oder Ausgeben der erhaltenen CHF.

Ermöglichen es nicht, ein Schweizer Gehalt unter guten Bedingungen zu erhalten, da es keine persönliche CH IBAN gibt.

Eröffnung eines Kontos in der Schweiz bei einer Neo-Bank, die für Nichtansässige offen ist

Von allen untersuchten Lösungen sind die Schweizer Neo-Banken die einzigen, die eine wirklich einfache Eröffnung aus der Ferne ermöglichen.

Es gibt zwei Online-Banken, die Nichtansässige mit einer namentlichen CH IBAN akzeptieren: Yuh und Yapeal. Die eine ist jedoch eindeutig besser geeignet als die andere.

Yuh – die umfassendste Banklösung für Nichtansässige

Die Neobank Yuh (vollständigen Testbericht lesen) ist eine der wenigen Schweizer Banklösungen, die auch Nichtansässigen offensteht und Zugänglichkeit, Zuverlässigkeit sowie moderne Funktionen vereint:

- IBAN CH persönlich

- 100%ige Online-Eröffnung (mobil)

- Keine Mindesteinlage erforderlich

- Keine monatlichen Gebühren

- Kostenlose Debitkarte

- Zugang zu Investitionen (ETFs, Aktien, Kryptos) ab CHF 25.

Wer kann ein Konto bei Yuh eröffnen?

Voraussetzungen :

- Mindestens 18 Jahre alt sein.

- Wohnsitz in der Schweiz oder in einem dieser Länder: Deutschland 🇩🇪, Österreich 🇦🇹, Frankreich 🇫🇷, Italien 🇮🇹, Liechtenstein 🇱🇮.

- Ein Smartphone, das mit der Yuh-App kompatibel ist.

Keine zusätzlichen Anforderungen :

- Kein Einkommensnachweis

- Keine Mindesteinlage

- Keine Schweizer Adresse

Yuh ermöglicht die Eröffnung eines Schweizer Kontos aus der Ferne, ohne Gebühren oder restriktive Bedingungen, mit einer auf den Namen lautenden CH IBAN und Zugang zu Investitionen.

Es gibt keinen speziellen Berater. Das Angebot bleibt für den einfachen persönlichen Gebrauch gedacht, auch wenn es von Monat zu Monat erweitert wird.

Promo-Code

Kostenloses Konto ✔︎

Yapeal – eine Alternative für Nichtansässige, die jedoch begrenzt ist

Yapeal(siehe vollständige Stellungnahme) ist eine 100% digitale Schweizer Neo-Bank mit einer CH IBAN und einer Fernöffnung. Sie akzeptiert einige nichtansässige Personen, bietet aber weniger Funktionen als Yuh, zumal sie sich jetzt auf die Entwicklung ihrer institutionellen Kunden und Firmenkunden und nicht mehr auf Privatkunden konzentriert. In Kürze :

- IBAN CH namentlich

- Mobile App mit grundlegenden Funktionen

- Zahlungsorientiertes Angebot, keine Investitionen

Wer kann ein Konto bei Yapeal eröffnen?

Voraussetzungen :

- Vollendung des 18. Lebensjahres

- Wohnsitz in der EU oder der Schweiz

- Ein Smartphone haben

Zu beachtende Punkte :

- App nicht immer stabil

Yapeal bietet eine auf den Namen lautende Schweizer IBAN mit einer 100%igen Online-Eröffnung, ohne dass eine Einzahlung erforderlich ist oder ein Termin in einer Filiale vereinbart werden muss.

Unstabile App, sehr begrenzte Bankfunktionen.

Promo-Code

Kostenloses Konto. ✔︎

Eröffnung eines nichtansässigen Kontos mit Schweizer IBAN bei einer Grenzbank (französisch, deutsch, österreichisch, italienisch)

Wenn man in der Nähe der Schweiz wohnt, kann man versucht sein, ein Konto bei einer Bank im Grenzland zu eröffnen. Dies ist eine Option, die man in Betracht ziehen kann, insbesondere wenn man :

- seine Finanzen in seinem Wohnsitzland zusammenzuhalten,

- die Eröffnung eines zusätzlichen Kontos in der Schweiz zu vermeiden,

- oder bereits vertraute Bankdienstleistungen nutzen (örtlicher Berater, bekannte Schnittstelle usw.).

Banken wie BNP Paribas, Crédit Mutuel oder Sparkasse bieten klassische Konten mit einer lokalen IBAN (FR, DE, IT) an, einige auch mit Dienstleistungen für Grenzgänger.

Diese Lösungen können jedoch zusätzliche Kosten verursachen: Gebühren für eingehende Überweisungen in CHF, nicht wettbewerbsfähige Wechselkurse oder eine monatliche Fixgebühr, wenn das Konto wenig genutzt wird.

Diese Konten stoßen jedoch schnell an ihre Grenzen, wenn es darum geht, ein Gehalt zu erhalten oder Schweizer Dienstleistungen in Anspruch zu nehmen:

- Man erhält keine Schweizer IBAN, was einen Arbeitgeber blockieren kann.

- Internationale Überweisungen können auch bei SEPA Gebühren oder Verzögerungen verursachen.

- Kein Zugang zu Schweizer Bankdienstleistungen wie TWINT oder eBill.

In einigen Fällen kann diese Art von Lösung ausreichend sein, insbesondere wenn die Bank ein spezielles Angebot für Grenzgänger anbietet.

Dies ist der Fall bei Crédit Mutuel, wo ein Gehalt in CHF direkt auf ein Konto in Frankreich überwiesen werden kann, ohne Schweizer IBAN, aber mit entsprechenden Dienstleistungen (CHF-Konto, garantierter Wechselkurs, Ein-/Auszahlung in CHF in der Filiale).

Andere Banken wie BNP Paribas oder Sparkasse bieten jedoch kein konkretes Äquivalent an.

In diesen Fällen dienen diese Konten vor allem als Ergänzung, um Gelder umzuwandeln oder zu repatriieren, sobald das Gehalt anderswo eingegangen ist.

Stabile Lösung, wenn man auf der Grenzseite lebt, mit direktem Zugang zu einem lokalen Bankennetz und einer bekannten Umgebung.

Starre und teure Lösung für die Verwaltung der Finanzen im Zusammenhang mit der Schweiz: kumulierte Gebühren, begrenzte Dienstleistungen und wenig Spielraum im Alltag.

Die Kombo: lokales Bankkonto + Schweizer Wechselstube

Eine letzte mögliche Option ist die Kombination eines klassischen Bankkontos (in Frankreich, Deutschland oder Italien) mit einem in der Schweiz ansässigen Wechselservice, wie b-sharpe oder der Migros Wechselservice.

Die Idee ist, dass man sein Schweizer Gehalt auf eine IBAN überweisen lässt, die von der Wechselstube zur Verfügung gestellt wird (normalerweise eine CH IBAN), die die CHF zum besten Kurs umrechnet und dann auf das Hauptkonto in der Eurozone überweist.

Wozu dient es?

- die Umstellungsgebühren zu senken (die oft viel wettbewerbsfähiger sind als bei einer klassischen Bank)

- ein Schweizer Gehalt zu erhalten , auch wenn Sie kein Schweizer Bankkonto haben

- Überweisungen von CHF → EUR zu optimieren, wenn man kein Konto in der Schweiz eröffnen möchte.

Diese Lösung ist jedoch nicht unbegrenzt…

- Die bereitgestellte Schweizer IBAN ist nicht namentlich: Sie gehört dem Geldwechseldienst, auch wenn die Überweisung auf Ihren Namen lautet.

- Einige Arbeitgeber lehnen diese Art von IBAN ab, da sie nicht immer ihren Compliance-Kriterien entspricht.

- Kein Zugang zu Schweizer Bankdienstleistungen (keine Karte, keine Zahlungen, keine Investitionen)

Es handelt sich also um eine Umgehungslösung, die als Ergänzung nützlich ist, wenn der Arbeitgeber sie akzeptiert. Es ist jedoch kein Ersatz für ein echtes Schweizer Bankkonto.

Ermöglicht es Ihnen, ein Schweizer Gehalt zu erhalten und CHF zum besten Kurs umzuwandeln, ohne ein Konto in der Schweiz zu eröffnen.

Keine Karte, keine Bankschnittstelle, keine namentliche IBAN: hängt vollständig von der Akzeptanz des Dienstes durch den Arbeitgeber ab.

Wie wählt man das richtige Schweizer Konto für sein Profil?

Welche der fünf möglichen Optionen zur Eröffnung eines Kontos in der Schweiz ist die richtige?

Hier sind die konkreten Szenarien, die Sie in Betracht ziehen sollten:

Wenn Sie in der Schweiz arbeiten, aber im Ausland leben (Grenzgänger, Telearbeiter, EU-Bürger)

In diesem Fall verlangt der Arbeitgeber in der Regel eine auf den Namen lautende Schweizer IBAN.

- Mit Wise, Revolut oder einem einfachen französischen Konto ist dies nicht möglich.

- Einige Geldwechseldienste können funktionieren, sind aber riskant (IBAN nicht namentlich).

✔︎ Die einfachste und funktionellste Option: Yuh.

Nach Erhalt des Gehalts können Sie CHF zu Wise oder Revolut überweisen, um sie zum besten Kurs umzuwandeln, und dann auf ein Hauptkonto in EUR einzahlen.

Es gibt ein optimiertes System für Grenzgänger, das in diesem Artikel beschrieben wird. in diesem Artikel beschrieben.. Es bietet sehr günstige Bedingungen für die Rückführung von Schweizer Gehältern und effiziente Zahlungsmöglichkeiten auf beiden Seiten der Grenze.

Promo-Code

Kostenloses Konto ✔︎

Wenn Sie ein Expatriate, Rentner oder Investor mit Sitz im Ausland sind

Sie arbeiten nicht in der Schweiz, möchten aber CHF-Gelder im Ausland aufbewahren oder verwalten:

- Spar- oder Girokonto CHF

- Investitionen an der Börse oder in Kryptos

- Schweizer Erbe oder Rente

✔︎ Auch in diesem Fall ist Yuh die einfachste Lösung: Fernöffnung, namentliche IBAN CH, uneingeschränkter Zugang zu ETFs/Kryptos.

Andere Lösungen (klassische Banken oder Grenzbanken) sind nur dann sinnvoll , wenn Sie ein großes Vermögen haben oder einen eigenen Berater benötigen.

Wie kann ich ein Schweizer Bankkonto für Nichtansässige im Ausland eröffnen?

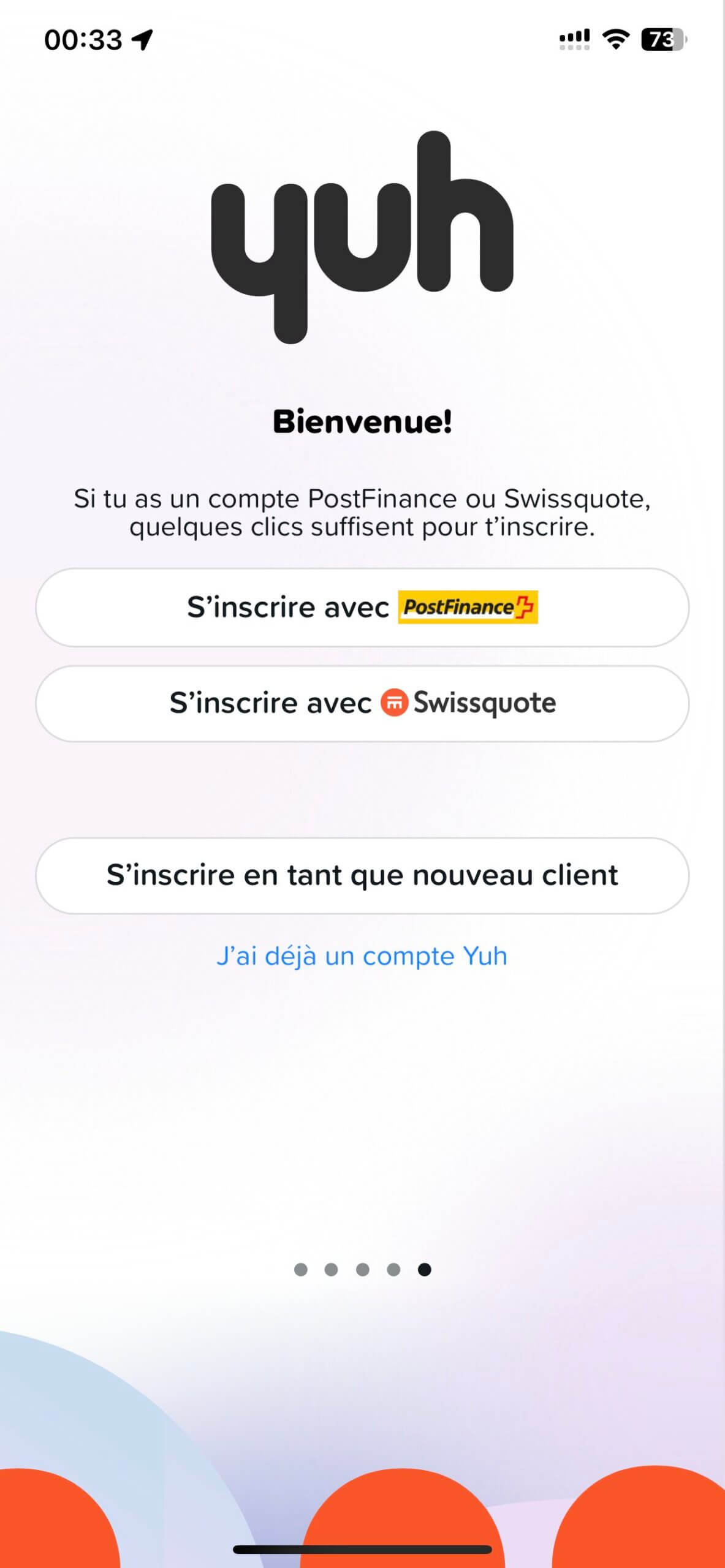

Ein Konto bei Yuh eröffnen (100 % mobiles Verfahren)

Yuh ermöglicht die Eröffnung eines Kontos innerhalb weniger Minuten von Ihrem Smartphone aus und ohne komplizierte Verfahren.

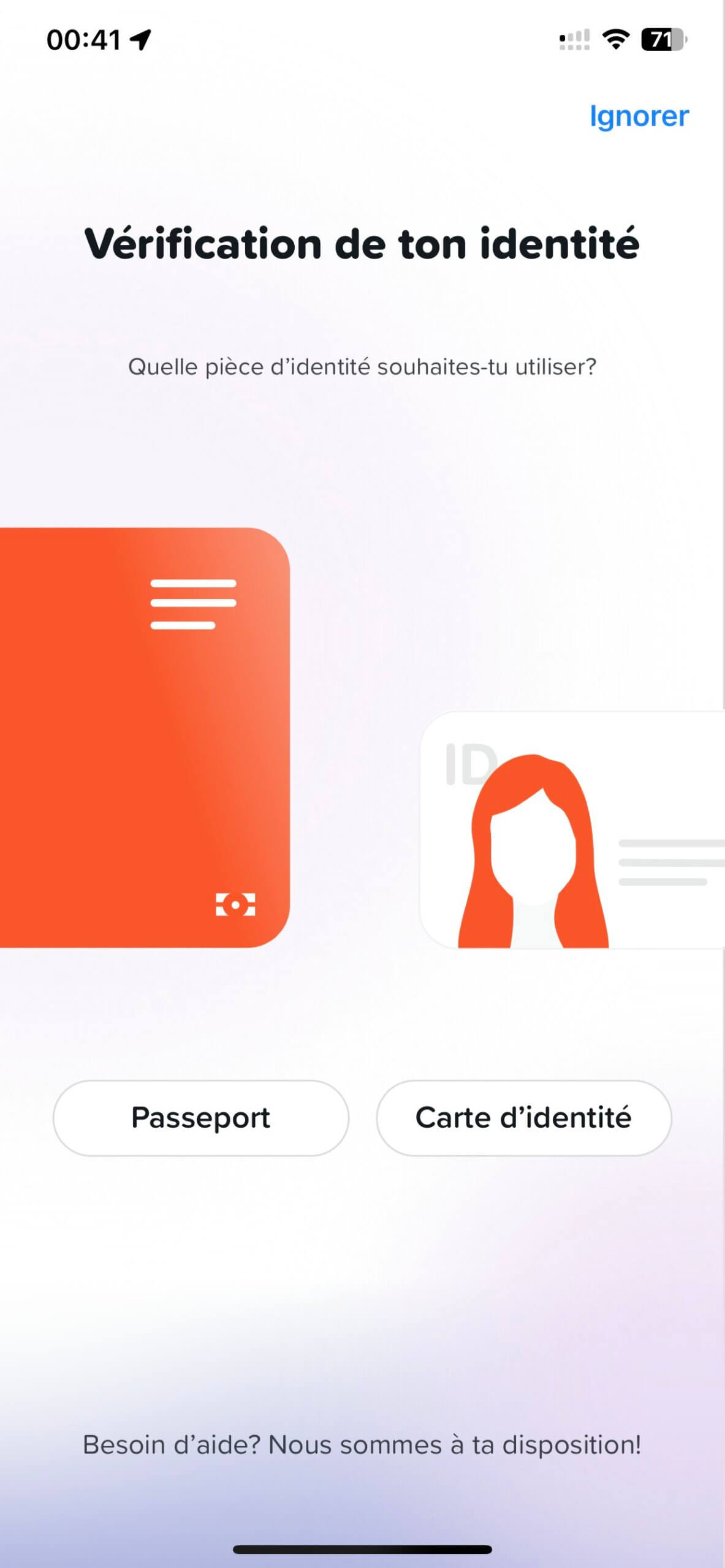

Eröffnungsschritte :

- Laden Sie die Yuh-Anwendung herunter (App Store oder Google Play).

- Dokumente bereithalten: Personalausweis + Nachweis des Wohnsitzes, der nicht älter als 3 Monate sein darf.

- Identitätsprüfung durch Scannen und Video-Selfie direkt in der App

- Aktivierung des Kontos → sofortiger Erhalt der IBAN, dann der Karte innerhalb weniger Tage

Förderungsbedingungen (Nichtansässige akzeptiert, wenn) :

- Mindestalter: 18 Jahre

- Wohnsitz in einem dieser Länder: 🇩🇪🇫🇷🇮🇹🇱🇮🇦🇹

- Smartphone, das mit der App kompatibel ist

✔︎ Keine Einkommensnachweise erforderlich

✔︎ Keine Mindesteinzahlung erforderlich

✔︎ Keine Schweizer Adresse erforderlich

Promo-Code

Kostenloses Konto ✔︎

Ein Konto für Nichtansässige bei einer traditionellen Schweizer Bank eröffnen

Die Eröffnung ist möglich, bleibt aber ein umständlicher Prozess. Im Gegensatz zu den Neo-Banken bietet keine traditionelle Bank einen 100%igen Online-Prozess für Nichtansässige an.

In der Praxis bedeutet dies, dass Sie :

- Setzen Sie sich im Voraus mit der Agentur in Verbindung, um zu prüfen, ob eine Eröffnung möglich ist.

- Senden Sie ein vollständiges Dossier zur Vorabprüfung ein (Steuerbelege, Identität, Einkommen…).

- Anschließend müssen Sie die Agentur (in der Schweiz oder in einer Zweigstelle im Ausland) aufsuchen, um die Eröffnung abzuschließen.

Eröffnungszeiten: 5 Tage bis 3 Wochen, je nach Bank.

Ersteinlage: CHF 10’000.- bis 50’000.-, je nach Ihrem Profil und der Bank.

Dieser Prozess ist auf Vermögensprofile oder spezifische Projekte (Immobilienkauf, Vermögensverwaltung…) zugeschnitten.

Die von Schweizer Banken für Nichtansässige geforderten Unterlagen sind weiter oben im Artikel aufgelistet.

Yuh vs. traditionelle Schweizer Bank (Online-Kontoeröffnung)

| Kriterium | Yuh | Traditionelle Bank |

| IBAN CH namentlich | ✔︎ | ✔︎ |

| 100 % mobiler Ansatz | ✔︎ | ✘ |

| Erforderliche Anzahlung bei Eröffnung | ✘ | ✔︎ (10k-50k CHF) |

| Terminvereinbarung in der Agentur | ✘ | ✔︎ |

| Fristen für die Eröffnung | 10-15 min | Mehrere Tage/Wochen |

Für die Mehrheit der Nichtansässigen bleibt Yuh die einzige praktische und realistische Lösung im Jahr 2025.

Vergleich der Möglichkeiten, ein Konto für Nichtansässige in der Schweiz zu eröffnen

Hier ist eine Zusammenfassung der 5 Bankoptionen mit den Kriterien, die für einen Nichtansässigen wirklich wichtig sind:

| Optionen | IBAN CH namentlich | Niedrige Kosten | Fernöffnung | Lohnkompatibel CH | Empfohlen? |

| Traditionelle Banken | ✔︎ | ✘ | ✘ | ✔︎ | Zu restriktiv |

| Wise / Revolut / N26 | ✘ | ✔︎ | ✔︎ | ✘ Häufig abgelehnt | Ergänzend |

| Yuh | ✔︎ | ✔︎ | ✔︎ | ✔︎ | Ideale Lösung |

| Yapeal | ✔︎ | ✔︎ | ✔︎ | ✔︎ | Plan B |

| Bank + Wechselstube | ⚠️ Nicht namentlich | ✔︎ | ✔︎ | ⚠️ Nicht immer akzeptiert | Umgehung |

Gibt es Schweizer Banken im Ausland?

Einige Schweizer Banken wie die UBS haben durchaus Tochtergesellschaften im Ausland (Frankreich, Deutschland, Luxemburg usw.).

Diese Einrichtungen ermöglichen es jedoch nicht, ein echtes Schweizer Konto mit IBAN CH aus dem Ausland zu eröffnen. Sie dienen vor allem dazu, :

- Verwaltung von Investitionsportfolios,

- Einführung von Kunden mit hohem Wert bei der Muttergesellschaft,

- oder Dienstleistungen im Bereich der privaten Vermögensverwaltung anbieten.

Es handelt sich also nicht um eine alltägliche Banklösung für einen Nichtansässigen.

Fazit: Was ist die beste Lösung, um ein nicht-ansässiges Konto zu eröffnen?

Im Jahr 2025 ist es immer noch möglich, ein Bankkonto in der Schweiz zu eröffnen, ohne hier zu wohnen, aber die wirklich interessanten Optionen sind begrenzt.

Die meisten Schweizer Banken bremsen die Öffnung für Nichtansässige aufgrund von steuerlichen, regulatorischen und damit finanziellen Beschränkungen. Selbst Grenzbanken oder Konten mit mehreren Währungen erfüllen nicht alle Bedürfnisse, insbesondere wenn es um den Empfang eines Schweizer Gehalts geht.

Unter den bestehenden Lösungen ist Yuh heute die einzige, die:

- eine persönliche IBAN CH zu haben,

- eine schnelle Öffnung 100 % mobil,

- eine kostenlose und umfassende Nutzung,

- und einen uneingeschränkten Zugang zu Investitionen.

Andere Optionen (traditionelle Banken, Wise, Wechseldienste, Grenzbanken) können Ergänzungen sein, aber keine davon ersetzt Yuh für den täglichen Gebrauch.

Die richtige Wahl hängt immer von Ihrem Bedarf ab:

- ein Gehalt erhalten,

- aus dem Ausland investieren,

- oder einfach die Kosten minimieren.

In 90% der Fälle reicht Yuh jedoch aus, um alles zu erledigen.

Promo-Code

Kostenloses Konto ✔︎

Welche Lösung bevorzugen Sie als Nichtansässiger?

- Nutzen Sie bereits eine nicht-schweizerische Neo-Bank?

- Haben Sie schon einmal die Kombination aus lokaler Bank und Geldwechselservice ausprobiert?

- Haben Sie eine Präferenz zwischen N26, Wise und Revolut, wenn es um zusätzliche Dienstleistungen geht?

- Werden Sie meinen Rekord für die Anmeldung bei Yuh in weniger als 11 Minuten brechen?

Teilen Sie Ihre Erfahrungen mit allen Freunden von Neo 😈.