Guided by Alpian : des conseils pour investir soi-même, sans être seul

[Mise à jour – 10.11.2025 : Présentation des nouveaux tarifs appliqués aux mandats Guided by Alpian.]

Guided by Alpian : une nouvelle solution pour les investisseurs

On peut investir avec Alpian de plusieurs façons : tout gérer soi-même, déléguer complètement ou trouver un juste milieu. Guided by Alpian se positionne justement dans cet entre-deux. On suit une stratégie proposée par des experts, tout en gardant une certaine liberté pour ajuster son portefeuille. C’est une option qui peut faire sens si on veut éviter les erreurs classiques, sans pour autant renoncer à piloter ses placements.

Ce modèle peut vous intéresser si :

- Vous êtes déjà client Alpian, mais souhaitez plus de flexibilité que ce que propose Managed by Alpian.

- Vous hésitez entre plusieurs solutions hybrides comme Guided by Alpian, Findependent ou Investart, où on reste maître de ses décisions d’investissement tout en étant conseillé.

Une autonomie encadrée, pensée pour éviter les erreurs

Guided by Alpian propose un fonctionnement hybride : on suit une stratégie d’investissement avec des recommandations personnalisées, mais on garde la possibilité d’ajuster son portefeuille dans une certaine marge. Cela permet de progresser sans repartir de zéro, tout en conservant une part de contrôle sur ses décisions.

Par exemple, si on pense que le marché technologique est trop volatil à court terme, on peut réduire légèrement l’exposition à ce secteur. Mais on ne peut pas en sortir complètement, ni investir spécifiquement dans un ETF thématique non inclus dans la sélection d’Alpian. Les marges d’ajustement sont volontairement limitées à ±10 % pour éviter les écarts trop importants.

Voici comment cette logique se positionne par rapport à d’autres offres sur le marché suisse :

| Critère | Advisory (banques privées) | Guided by Alpian | Managed by Alpian | Findependent | Investart |

| Autonomie de gestion | Partielle (recommandations + validation client) | Partielle (ajustements limités) | Aucune | Totale | Moyenne |

| Accompagnement | Conseiller dédié + recommandations. | Recommandations + contact conseiller | Gestion par expert | Aucun | Support basique |

| Frais | 1,0 – 1,2 %/an (hors frais produits/transactions) | entre 0,50 % et 0,75 %, suivant la formule choisie, tous frais inclus | entre 0,50 % et 0,75 %, suivant la formule choisie, tous frais inclus | 0,29–0,40 %/an | ~0,30 %/an |

| Choix des produits | Large (fonds, ETF, produits structurés) | Univers défini d’ETF pré-sélectionnés | Univers pré-sélectionné par Alpian | Libre dans un cadre ETF | Cadre prédéfini d’ETF |

| Encadrement stratégique | Recommandations personnalisées + suivi régulier | Recommandations + ajustements limités | Gestion 100 % par des experts | Aucun accompagnement | Support basique, sans cadre |

Ce fonctionnement convient si on veut investir de façon relativement autonome, dans un cadre sécurisant. On sélectionne son portefeuille parmi une gamme d’ETF pré-sélectionnés, on reçoit des recommandations adaptées à son profil et on peut ajuster son allocation jusqu’à ±10 % par rapport à la stratégie proposée.

Mais ce modèle n’est pas pour tout le monde : si on veut une liberté totale de gestion, Guided by Alpian semblera trop rigide. Et si on ne souhaite rien gérer soi-même, autant opter directement pour une gestion déléguée comme avec Managed by Alpian (ou Essentials). Guided by Alpian est adapté à ceux qui veulent progresser dans leur gestion sans partir de zéro, tout en gardant une vraie capacité d’ajustement.

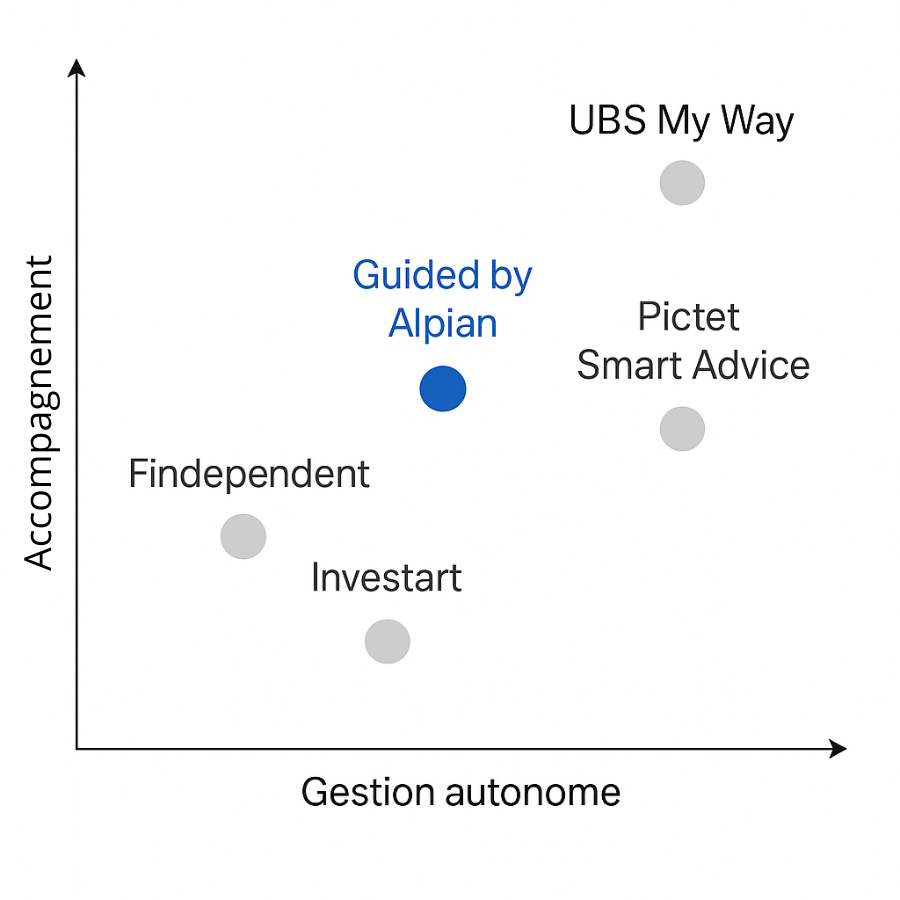

Comment Guided by Alpian se distingue-t-il des autres plateformes ?

Le positionnement de Guided by Alpian est atypique sur le marché suisse 🇨🇭. Pour mieux comprendre ce qu’il apporte vraiment, il faut le comparer aux deux grandes familles de solutions existantes : les plateformes indépendantes hybridesd’un côté et les offres de gestion privée digitalisée de l’autre.

1. Les solutions hybrides avec accompagnement (Findependent, Investart)

Si on cherche quelque chose qui ressemble à Guided by Alpian, les alternatives en Suisse ne sont pas nombreuses. Findependent et Investart sont les plus proches, avec une approche semi-autonome : on a une base d’investissement cadrée, mais on peut ajuster certains paramètres.

Jusqu’où va la liberté ?

Chez Findependent, on peut modifier librement l’allocation, mais sans réel cadre structurant. Chez Investart, les ajustements sont possibles, mais très limités et sans accompagnement personnalisé.

Les conseils

Il y a un support client, mais rien de comparable à l’accompagnement chez Alpian. Pas de stratégie active proposée, pas de recommandation proactive, encore moins de conseiller attitré.

Les frais

Alpian offre des frais fixes entre 0,50 % et 0,75 % (plus d’informations sur les formules proposées par Alpian dans le chapitre “frais” de notre revue Alpian), couvrant la gestion, l’accès aux conseillers, aux rapports de performance et au rapport fiscal en fin d’année.

Findependent est entre 0,29 % et 0,40 %, Investart autour de 0,30 %, donc un peu plus bas que Guided by Alpian, mais pour un service moins premium.

Quels produits d’investissement sont disponibles ?

Majoritairement des ETF, avec une sélection plus large chez Findependent. Guided by Alpian reste sur une gamme plus restreinte, mais cohérente avec sa logique de gestion guidée.

2. Les solutions de gestion privée digitale (UBS MyWay, Pictet Smart Advice, etc.)

Certaines grandes banques proposent aussi des services de gestion pilotée en ligne, comme UBS MyWay, par exemple.

Ce qu’on y trouve :

Un accompagnement sur mesure, une stratégie proposée, parfois quelques options de personnalisation. Et un conseiller à disposition.

Ce qu’on perd avec ce type de solutions :

La flexibilité. Ces solutions sont presque toujours 100 % pilotées : on n’a aucun levier pour ajuster soi-même son portefeuille et très peu de visibilité sur la composition détaillée. De plus, les frais sont souvent bien plus élevés (souvent >1 %) et l’univers d’investissement peut inclure des produits maison, moins transparents.

Guided by Alpian occupe une position rare :

- plus encadré que Findependent ou Investart,

- plus souple et transparent que les solutions de gestion privée,

- avec un accompagnement personnalisé qui reste accessible.

C’est une alternative cohérente si on cherche un vrai suivi stratégique sans perdre complètement la main et si on accepte de payer les frais (contenus) pour bénéficier de ce cadre.

Expérience utilisateur : ce qui compte vraiment pour un investisseur indépendant

- Est-ce que Guided by Alpian donne tous les outils pour piloter ses investissements ?

- Jusqu’où va la liberté de décision ?

- Est-ce que l’interaction avec un conseiller apporte une vraie valeur ajoutée ?

Configuration du profil : une évaluation plus fine que la moyenne

Dès le départ, on ne se contente pas d’un simple questionnaire. L’évaluation du profil intègre plusieurs dimensions : la tolérance à la perte, les réactions en cas de volatilité, des préférences thématiques (comme les dividendes ou les critères ESG), ainsi que l’horizon d’investissement.

Cette évaluation permet d’attribuer un profil (Prudent, Équilibré, Dynamique) avec une stratégie correspondante. Ce profil peut être modifié par la suite, mais pas directement depuis l’app : il faut passer par un conseiller. Ce n’est donc pas totalement verrouillé, mais ce n’est pas instantané non plus.

Les recommandations : utiles, mais jamais imposées

L’application détecte les écarts à la stratégie cible (souvent autour de ±5 à 10 %) et propose des ajustements. Par exemple, on peut recevoir une recommandation du type : ajuster l’exposition aux marchés émergents ou réduire légèrement la part d’obligations si elle dépasse le seuil prévu pour son profil.

Ces suggestions sont argumentées : elles s’appuient sur le contexte de marché, le profil de risque et la stratégie de base. Ensuite, on choisit quoi en faire. On peut appliquer directement la recommandation, l’ajuster selon ses préférences ou simplement l’ignorer.

On reste toujours décisionnaire, mais sans être seul : l’app fournit un éclairage concret, et les recommandations sont pensées pour guider sans imposer.

Le rôle des conseillers : un vrai appui, sans prise de contrôle

Chez Alpian (voir l’avis et test complet d’Alpian), on peut échanger avec un conseiller certifié par chat, téléphone ou visio. C’est un vrai appui. On peut demander un avis, clarifier une recommandation ou discuter d’un changement de stratégie.

C’est là que Guided by Alpian se distingue des robo-advisors comme Selma ou True Wealth : on peut poser ses questions à un professionnel, adapter une recommandation à sa situation personnelle, tout en gardant la main sur les décisions.

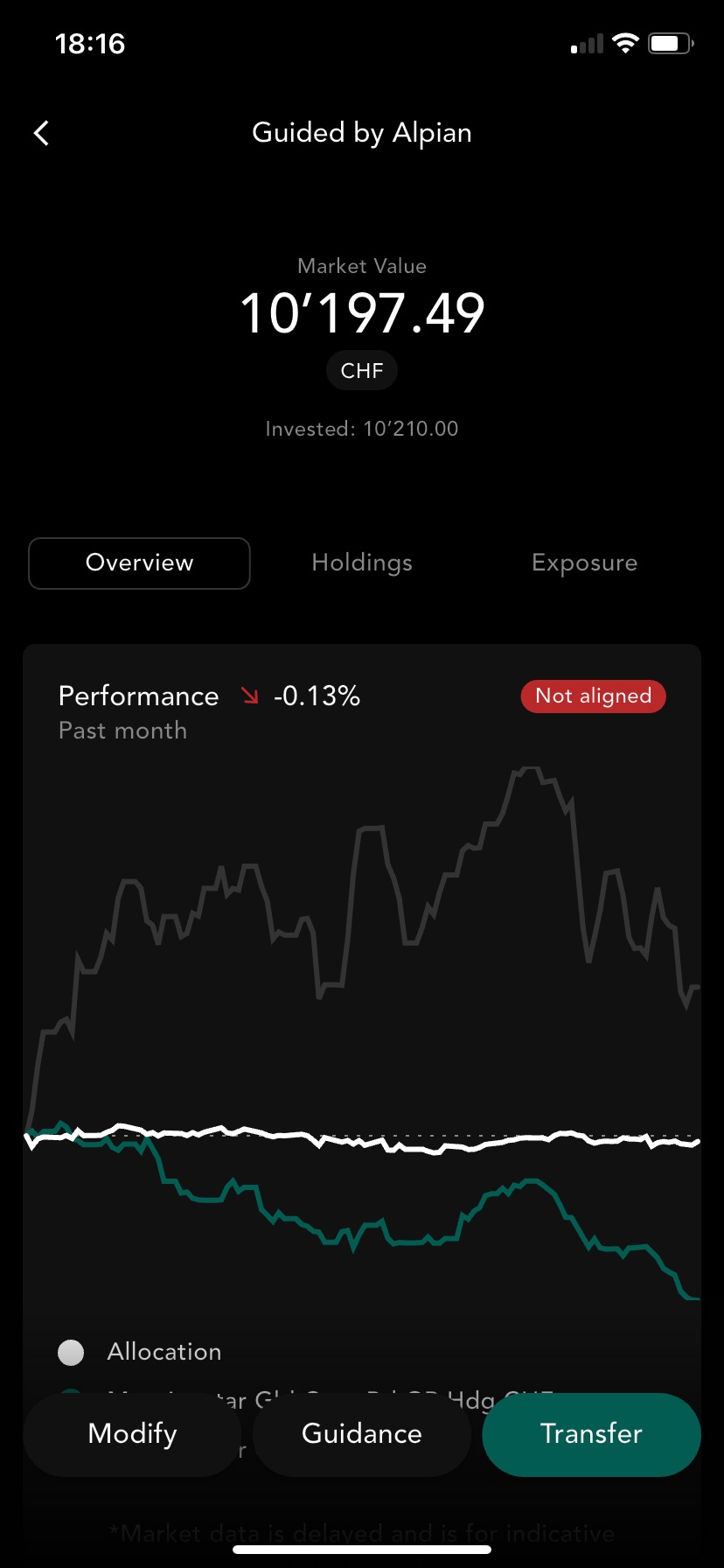

Le suivi des performances est clair

L’application propose un tableau de bord clair : rendement net, expositions sectorielles et géographiques, indicateurs de volatilité, alertes en cas d’écart stratégique.

Mais contrairement à certaines plateformes automatisées, aucun rebalancing automatique n’est effectué. Si l’allocation s’éloigne trop de la cible, une alerte s’affiche, mais c’est à vous de valider ou non l’ajustement. L’outil accompagne, mais ne décide jamais à votre place.

Verdict : une solution structurée pour ceux qui veulent rester actifs

Guided by Alpian permet d’investir avec méthode, sans se sentir prisonnier d’un système figé. On garde la main sur ses décisions, tout en profitant d’un accompagnement personnalisé et d’outils bien conçus pour éviter les erreurs courantes.

Code Promo Alpian

Compte gratuit ✔︎

Performances avec Guided by Alpian : comment peut-on optimiser son portefeuille ?

Guided by Alpian propose une sélection d’ETF cadrée, avec quelques marges d’ajustement. Pas de gestion libre, mais pas non plus un modèle rigide. Alors qu’est-il possible de faire ?

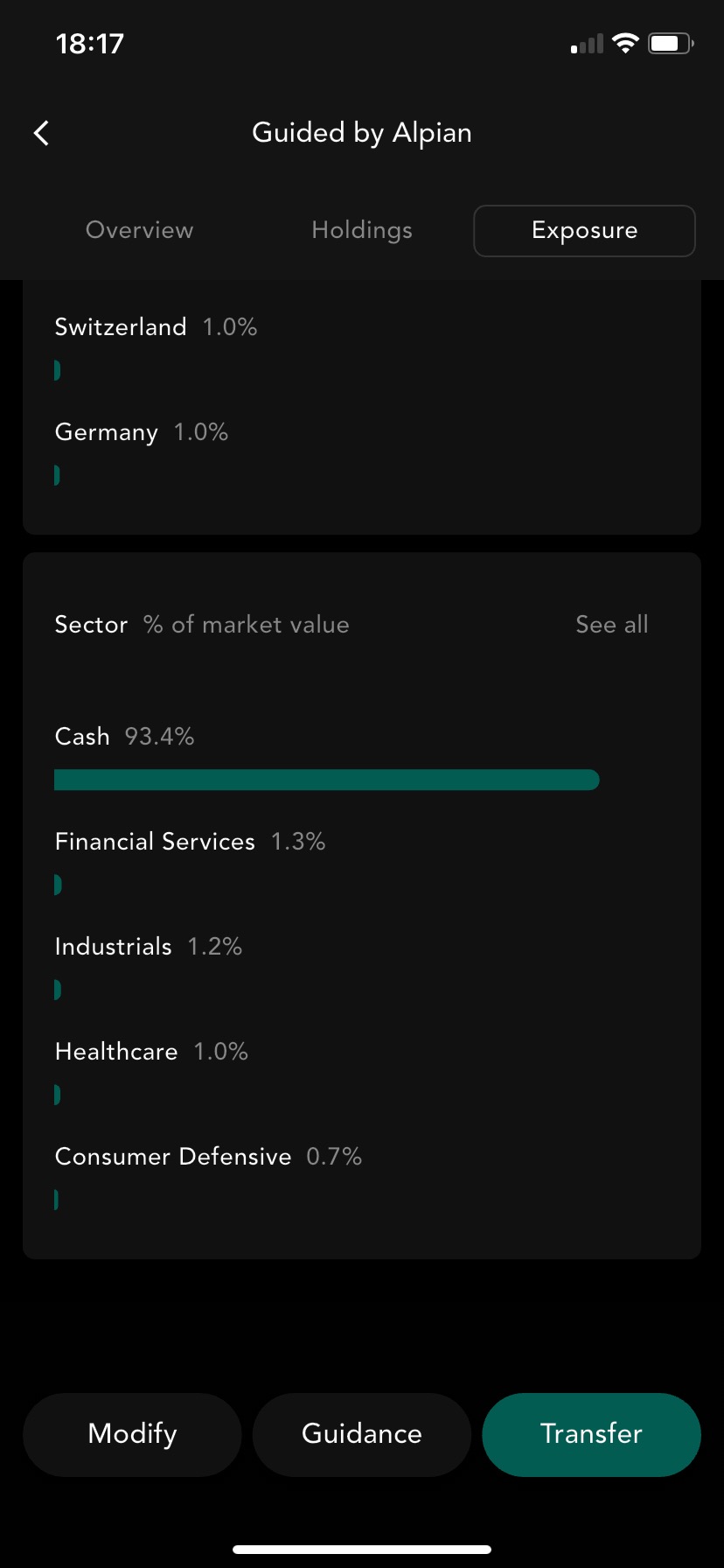

Les actifs actifs disponibles

Il n’y a pas de cryptos, pas d’actions individuelles, pas de private equity. On investit uniquement via une sélection d’ETF construite par Alpian.

✔︎ L’avantage : une diversification automatique, moins de biais émotionnels, et un filtre qualité assuré par la banque.

✘ L’inconvénient : aucune liberté pour intégrer des convictions personnelles fortes ou sortir du cadre proposé.

Quelle stratégie et quel profil d’investissement ?

Guided by Alpian propose 3 profils types, chacun avec une allocation cible et une logique claire :

| Style | Allocation type | Approche | Profil d’investisseur |

| Prudent | 30 % actions, 50 % obligations, 20 % cash | Vise la stabilité, limite la volatilité | Conservateurs ou proches d’un objectif |

| Équilibré | 60 % actions, 30 % obligations, 10 % cash | Compromis croissance/sécurité | Cœur de cible d’Alpian |

| Dynamique | 85 % actions, 10 % obligations, 5 % cash | Plus exposé, recherche de rendement | Tolérants au risque, horizon long terme |

On peut ajuster jusqu’à ±10 % sur chaque classe d’actif. Mais l’univers d’investissement reste strictement défini :

- les ETF sont présélectionnés par Alpian, sans possibilité de choisir ses propres fonds ;

- aucune exposition à des stratégies thématiques précises (comme clean tech ou IA) ;

- pas de filtrage ESG poussé : on reste sur des grands indices standards.

On ne peut donc pas bâtir une stratégie ultra-personnalisée. Mais, on évolue dans un cadre solide, déjà structuré, avec un minimum de flexibilité pour adapter son exposition.

Y a-t-il des ajustements dynamiques ?

Non. Contrairement à certains robo-advisors (comme True Wealth ou Selma), Guided by Alpian ne propose pas de rebalancing automatique.

Coût et rentabilité : Guided by Alpian en vaut-il la peine ?

Avec 0,50 % à 0,75 % de frais annuels, Guided by Alpian se positionne entre les robo-advisors à bas coût et la gestion privée classique. La question n’est donc pas seulement « est-ce cher ? », mais : qu’obtient-on en échange ? (Et est-ce plus rentable sur le long terme ?)

Les frais en comparaison directe

| Solution | Frais de gestion | Personnalisation | Conseil humain | Seuil d’entrée |

| Guided by Alpian | 0,50 – 0,75 % | Élevée | Oui | 10’000 CHF |

| Findependent | 0,29 % – 0,40 % | Modérée | Non | 500 CHF |

| Investart | ~0,30 % | Limitée | Non | 2’000 CHF |

| UBS MyWay | >1 % | Très élevée | Oui | 100’000 CHF |

Ce qu’on constate :

- Guided est plus cher que Findependent ou Investart,

- mais bien moins exclusif qu’UBS MyWay,

- et le seul à proposer un cadre structuré avec accompagnement humain, sans ticket d’entrée à 6 chiffres.

L’impact des frais sur la performance

Sur 10 ans, les frais pèsent lourd. Voici une simulation à rendement égal (7 % brut/an) :

| Investissement initial | Guided by Alpian (0,50 % – 0,75 %) | Findependent (0,29–0,40 %) | Investart (0,30 %) |

| 50’000 CHF | 95’463 CHF | ~98’500 CHF | ~98’470 CHF |

| 100’000 CHF | 190’926 CHF | ~197’000 CHF | ~196’940 CHF |

| 200’000 CHF | 381’852 CHF | ~394’000 CHF | ~393’880 CHF |

📌 Important :

À frais égaux, les solutions low-cost offrent une performance nette un peu meilleure, mais uniquement si l’on gère tout soi-même. Cela ne prend pas en compte les résultats qu’on peut obtenir avec Guided by Alpian, où l’accompagnement peut justement améliorer les décisions… et donc la performance.

Ce que couvrent les frais

- Un compte multidevises auprès d’une banque suisse agrée par la FINMA.

- L’accès à des conseillers Alpian pour challenger ou valider ses décisions,

- Le suivi stratégique du portefeuille : recommandations, alertes d’écart, aide à la décision.

Optimise-t-on vraiment la performance ?

L’intérêt de Guided by Alpian est de :

- limiter les erreurs comportementales (réactions émotionnelles, ventes au mauvais moment),

- rester aligné avec sa stratégie long terme, même en marché volatile,

- profiter d’un suivi pro sans tomber dans la passivité.

Les Avantages et les inconvénients de Guided by Alpian

Guided by Alpian se positionne comme un compromis entre autonomie et accompagnement. Ce modèle hybride offre une certaine souplesse dans la gestion, tout en proposant un encadrement stratégique et humain rare sur ce segment.

Les points forts

✔︎ L’accompagnement humain accessible (et sans pression commerciale)

Chez Alpian (avec Guided by Alpian), on a accès à de vrais conseillers en gestion de patrimoine. Ce contact humain permet de poser des questions, challenger une recommandation ou clarifier une stratégie. C’est un service quasi inexistant dans les solutions comme Findependent ou Investart.

✔︎ La liberté

Guided by Alpian permet de refuser une recommandation, ou d’ajuster l’allocation dans une fourchette de ±10 %. Ce n’est pas une liberté totale, mais c’est bien plus souple qu’une gestion entièrement déléguée comme avec Managed by Alpian ou UBS MyWay.

✔︎ Une app réellement agréable

L’application d’Alpian centralise la banque et l’investissement dans une interface claire, un suivi de portefeuille détaillé et des indicateurs comme l’Impact Score pour mesurer la durabilité des placements. Tout est limpide, sans surcharge pour la tête.

✔︎ Moins cher qu’une gestion privée traditionnelle

Avec des frais allant de 0,50 % à 0,75 % par an (tout inclus), Guided by Alpian reste bien en dessous des 1,38 de moyenne, voire jusqu’à 2 % pratiqués en gestion privée, tout en conservant un encadrement de qualité.

Les points faibles

✘ Le seuil d’entrée est plus élevé que celui des alternatives

Les 10’000 CHF minimum peuvent bloquer si on débute ou si l’on veut tester une solution avant de s’engager. Findependent démarre à 500 CHF, Investart à 2’000 CHF.

✘ Un univers d’investissement limité à une sélection d’ETF

Impossible d’investir dans des actions individuelles, des cryptos ou du private equity. L’univers est restreint à une quarantaine d’ETF présélectionnés par Alpian, avec exécution programmée (pas d’achat instantané comme chez un courtier).

✘ Les frais sont plus élevés qu’avec les solutions semi-autonomes

Guided by Alpian facture entre 0,50 % et 0,75 %, contre 0,29–0,40 % pour Findependent et environ 0,30 % pour Investart. Même si l’accompagnement est inclus, la différence peut peser sur la performance long terme, mais peut être largement compensée par le gain potentiel en performance.

✘ Moins flexible qu’un courtier comme Swissquote ou Yuh Invest

Il n’y a pas d’accès aux marchés en direct, pas de personnalisation poussée, et aucune gestion multi-actifs personnalisée comme on peut la concevoir sur une plateforme libre.

Code Promo Alpian

Compte gratuit ✔︎

Verdict : Guided by Alpian séduira à coup sûr un certain type d’investisseur

Guided by Alpian ne s’adresse ni aux débutants complets, ni aux investisseurs qui veulent tout piloter eux-mêmes. C’est une solution pour celles et ceux qui veulent progresser dans leur gestion, tout en bénéficiant d’un cadre structuré, sans rigidité excessive.

C’est idéal si on cherche un entre-deux

✔︎ Pour les investisseurs qui veulent décider sans être seuls

On reçoit des recommandations stratégiques, mais on garde la main sur les décisions. C’est utile quand on veut éviter les erreurs classiques, sans passer à une gestion 100 % autonome.

✔︎ Pour ceux qui veulent un accompagnement sans la lourdeur d’une banque privée

Guided by Alpian offre un suivi humain avec des conseillers certifiés, sans frais prohibitifs ni ticket d’entrée à 100’000 CHF comme chez UBS MyWay par exemple.

(Lire le guide 2025 de la banque privée suisse pour comparer les frais et tarifs des banques privées)

✔︎ Pour les clients Alpian qui veulent sortir du “pilotage automatique”

Si on utilise déjà Managed by Alpian mais qu’on veut s’impliquer davantage, Guided by Alpian permet d’avoir plus de contrôle, tout en restant dans un environnement maîtrisé.

À éviter si on a l’un de ces trois profils

✘ Pour ceux qui veulent déléguer à 100 %

Si on ne veut pas se poser de questions d’allocation, autant aller directement vers une solution automatisée comme Selma ou True Wealth. Guided by Alpian demande un minimum d’implication.

✘ Pour ceux qui veulent une liberté totale

Impossible d’investir dans des actions, cryptos ou produits spécifiques. Tout se fait dans l’univers d’ETF présélectionnés par Alpian, avec une marge d’ajustement encadrée.

✘ Pour les petits investisseurs ou ceux qui veulent commencer doucement

Le seuil d’entrée est à 10’000 CHF. Si on veut tester une approche plus simple avec quelques centaines ou milliers de francs, Findependent ou Investart seront plus accessibles.

Conclusion : un compromis à assumer

Quand j’ai découvert Guided by Alpian, je cherchais ce que beaucoup veulent : un outil qui aide à mieux investir, sans qu’on ait besoin d’y passer des heures. Et sur ce point, l’équilibre proposé fonctionne plutôt bien.

À l’utilisation, certaines limites apparaissent. On ne choisit pas librement tous les ETF, les ordres ne sont pas exécutés en temps réel. Si on veut une gestion active et sans contrainte, on se sent vite à l’étroit. Mais si on veut progresser dans sa stratégie tout en étant soutenu, on est clairement dans le bon format.

En fin de compte, choisir Guided by Alpian, c’est surtout éviter deux extrêmes : la gestion robotisée 100 % passive, ou le pilotage complet en solo. On avance avec une direction claire, tout en restant maître de ses choix.

J’espère que cet avis vous a aidé à mieux comprendre Guided by Alpian.

Code Promo Alpian

Compte gratuit ✔︎

À lire aussi

- Revue complète et avis sur Managed by Alpian Essentials

- Revue complète et avis sur Managed by Alpian

- Avis et test de l’investissement chez Alpian

- Le guide suisse de la banque privée en 2025

- Avis et test de Yuh Investissement & Trading

- Avis et test de Neon Investissement & Trading

- Avis et test de Selma, la plateforme d’investissement

Que pensez-vous de Alpian pour vos investissements ?

- L’app. Alpian a-t-elle facilité votre accès à l’investissement ?

- Quelle est la fonctionnalité que vous voudriez personnaliser ou améliorer ?

- Est-ce que Alpian est adapté à vos besoins pour les cryptomonnaies ?

- Êtes-vous devenu plus sélectif quant à vos investissements en passant par Alpian ?

Partagez votre retour d’expérience avec tous les amis de Neo 😈