[Mise à jour – 10.11.2025 : Présentation des nouveaux tarifs appliqués aux mandats Managed by Alpian.]

Managed by Alpian se positionne entre les banques privées et les robots-advisors avec une gestion discrétionnaire assurée par des experts, un suivi humain et une tarification plus transparente que celle des banques privées (c’est ce que nous allons voir). Voici mon avis complet sur Managed by Alpian.

Pourquoi envisager Managed by Alpian ?

En bref, les solutions d’investissement en Suisse suivent généralement deux grandes approches :

1️⃣ Les banques privées offrent une gestion sur mesure, mais avec des seuils d’entrée élevés et des frais souvent opaques :

✔ Gestion discrétionnaire avec suivi personnalisé.

✘ Seuil d’entrée élevé (généralement 500’000 CHF à 1 million CHF).

✘ Frais de gestion moyens de 1,32 % ou plus, parfois avec des coûts additionnels.

2️⃣ Les robo-advisors rendent l’investissement plus accessible avec des frais réduits, mais proposent des allocations standardisées sans suivi personnalisé :

✔ Accessible dès quelques milliers de francs.

✔ Frais réduits (souvent moins de 0,7 %).

✘ Portefeuilles standardisés, avec peu ou pas d’intervention humaine.

✘ Personnalisation limitée aux profils de risque.

Managed by Alpian propose une alternative intermédiaire si on cherche une approche flexible, ni trop exclusive ni trop automatisée.

C’est une solution d’investissement hybride, plus accessible

Avec Managed by Alpian, la gestion est discrétionnaire, donc supervisée par des experts, mais sans les exigences financières d’une banque privée. L’entrée est fixée à 30’000 CHF avec des frais fixes entre 0,50 % et 0,75 %, suivant la formule choisie (plus d’informations sur les formules proposées par Alpian dans le chapitre “frais” de la revue Alpian), couvrant les frais de gestion, de transaction et de garde. Alpian propose un mandat discrétionnaire encore plus accessible avec Managed by Alpian Essentials (lire notre test et avis sur Managed By Alpian Essentials).

L’approche permet d’adapter le portefeuille en fonction de son profil d’investisseur tout en conservant une gestion entièrement déléguée. Ce n’est pas un modèle où l’on choisit ses actifs un par un, mais il offre plus de personnalisation qu’un robo-advisor.

Ce que vous allez découvrir dans cet article

- Comment fonctionne Managed by Alpian ?

- En quoi l’offre diffère-t-elle des autres solutions de gestion de fortune ?

- Quels frais s’appliquent et s’ils sont réellement compétitifs ?

- Quels sont ses atouts et ses limites ?

- Quel type d’investisseur peut en tirer le meilleur parti ?

L’objectif de cet avis est de vous permettre de comparer, de comprendre et de décider si Managed by Alpian correspond à vos attentes personnelles.

(Lisez mon avis et test complet d’Alpian qui explique toutes les spécificités, les forces et les faiblesses de la première banque privée digitale de Suisse).

Pourquoi envisager Managed by Alpian ?

Gérer son portefeuille seul, c’est un engagement. Il faut suivre les marchés, ajuster les investissements, éviter les erreurs émotionnelles et garder une discipline rigoureuse. Ce n’est pas impossible, mais cela demande du temps, des connaissances et une vraie stratégie. D’un autre côté, confier son argent à une banque privée implique des frais élevés et un seuil d’entrée souvent inaccessible.

Lorsqu’on choisit un robo-advisor, on sait à quoi s’attendre : on a un portefeuille alloué selon un modèle prédéfini, ajusté uniquement en fonction de critères standardisés. Cela fonctionne bien si on veut un cadre clair, mais ça manque de réactivité face aux opportunités ou aux risques du marché.

Avec une gestion discrétionnaire, on confie son portefeuille à des professionnels qui ajustent les allocations en fonction des dynamiques de marché. L’approche repose sur une méthodologie définie à l’avance, mais avec une flexibilité bien plus grande qu’un robo-advisor.

Accéder à la gestion privée sans disposer d’une fortune

Les banques privées appliquent le même principe de gestion discrétionnaire qu’Alpian, mais l’entrée y est bien plus sélective. La plupart demandent 250’000 CHF minimum (certaines montent à 500’000 CHF ou plus).

On peut investir sans devoir suivre les marchés au quotidien

Prendre soi-même les décisions d’investissement exige de surveiller les tendances, d’anticiper les risques et d’ajuster en conséquence. Mais ce n’est pas donné à tout le monde de réagir au bon moment et le risque est de prendre des décisions sous le coup de l’émotion.

Avec un mandat discrétionnaire, on délègue entièrement la gestion du portefeuille. Cela veut dire renoncer au contrôle direct sur la sélection des actifs. Managed by Alpian prend les décisions à notre place, sans intervention possible sur le choix des actifs ou leur pondération.

Quels sont les actifs disponibles avec Managed by Alpian ?

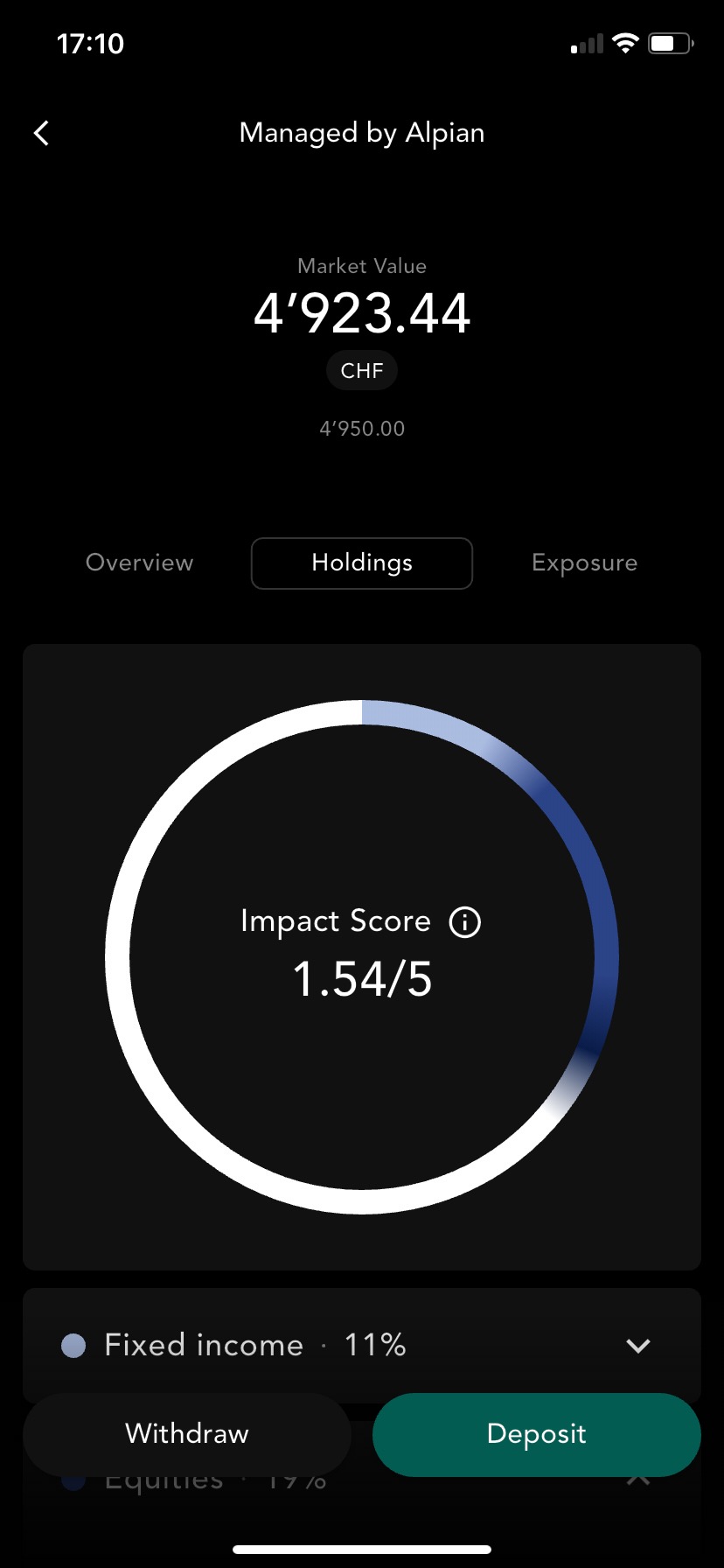

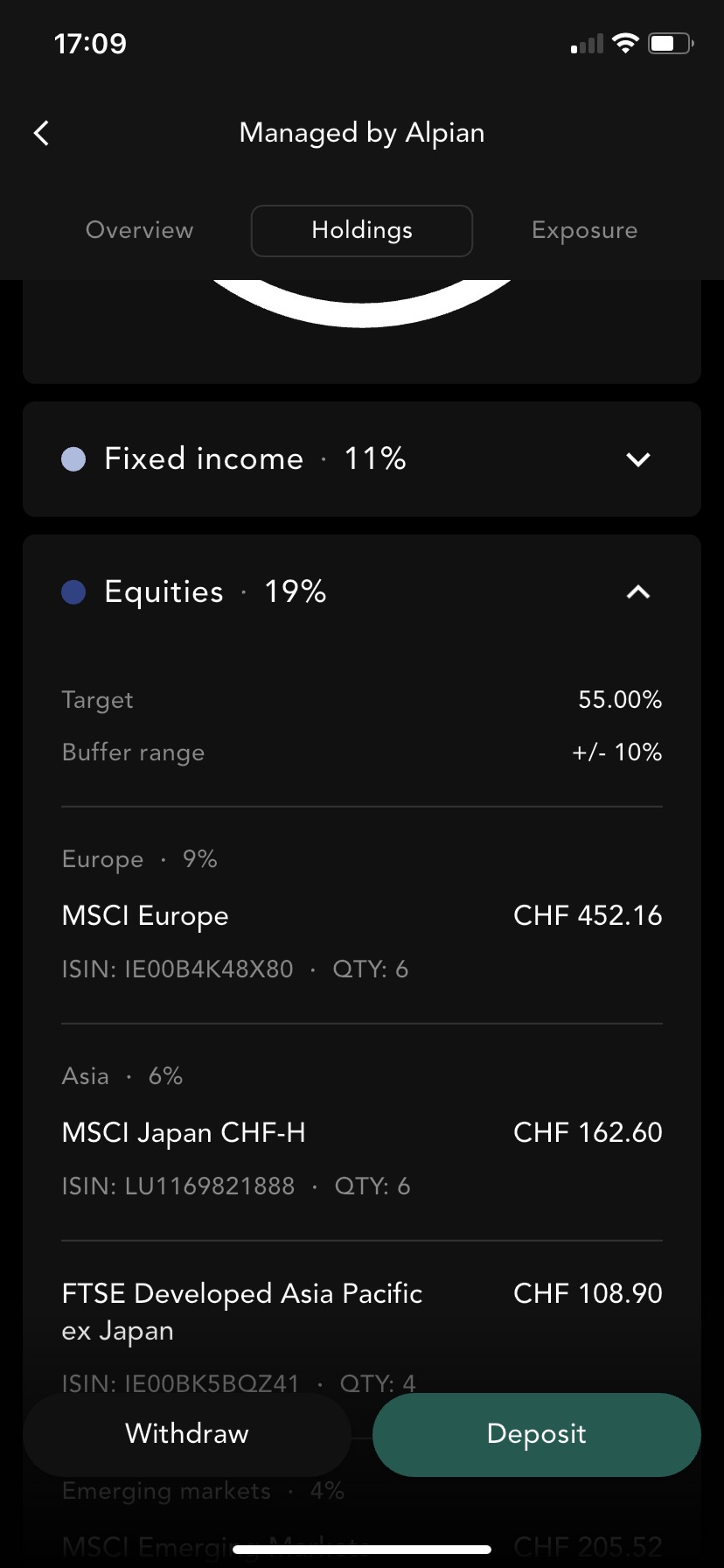

Managed by Alpian permet d’investir exclusivement via des ETF sélectionnés par Alpian. Environ 45 ETF couvrent différentes zones géographiques, thématiques sectorielles et classes d’actifs. Ces produits sont choisis pour leur potentiel à long terme, leur stabilité et leurs frais contenus.

Les cryptos sont incluses, via des ETF spécialisés sans gestion directe ni wallet.

L’approche reste cadrée, pensée pour déléguer la gestion tout en gardant une exposition diversifiée.

Consultez l’avis l’avis sur l’investissement avec Alpian pour connaître tous les produits disponibles, notamment la liste des ETF.

Voici comment fonctionne Managed by Alpian

L’allocation d’actifs

Quand on ouvre un compte, on ne reçoit pas un portefeuille figé qui suit un modèle préétabli. Chaque allocation évolue en fonction de nos choix et du marché, sans qu’on ait besoin d’intervenir.

L’Investment Management Module de Alpian (IMM) ajuste la stratégie en intégrant nos préférences, nos valeurs et notre tolérance au risque. L’équipe de gestion suit les marchés en permanence et modifie les pondérations des actifs pour capter les opportunités ou limiter les risques. Tout est optimisé sans qu’on ait à se demander quand acheter ou vendre.

On garde la main sur les grandes orientations, mais tout ce qui concerne la gestion quotidienne est pris en charge.

L’inscription va plus loin qu’un simple profil de risque

L’ouverture du compte passe par un questionnaire détaillé, qui ne se contente pas de nous classer dans un profil type. L’approche est plus fine et prend en compte :

- Nos connaissances financières → La stratégie s’adapte à notre niveau d’expérience.

- Nos préférences d’investissement → On peut exclure certaines classes d’actifs ou en privilégier d’autres.

- L’orientation ESG et les zones géographiques ciblées → L’allocation est ajustée selon ces critères.

- Notre réaction aux gains et aux pertes → L’exposition au risque est affinée en fonction de notre comportement face aux fluctuations du marché.

Chaque portefeuille est construit spécifiquement pour soi, sans modèle standardisé :

Des ajustements en continu plutôt qu’un portefeuille figé

Les rééquilibrages ne suivent pas un calendrier rigide. La gestion repose sur trois axes :

- L’évolution du marché → Adaptation en fonction des tendances économiques et financières.

- Le cadre défini au départ → Nos choix et notre niveau de risque restent le socle des décisions.

- L’optimisation active → L’équipe de gestion d’Alpian applique des ajustements stratégiques pour saisir les opportunités.

L’amplitude de ces ajustements peuvent atteindre ±10 % du portefeuille, offrant plus de souplesse qu’un modèle purement automatisé.

Tout est géré à notre place, mais on garde une visibilité totale

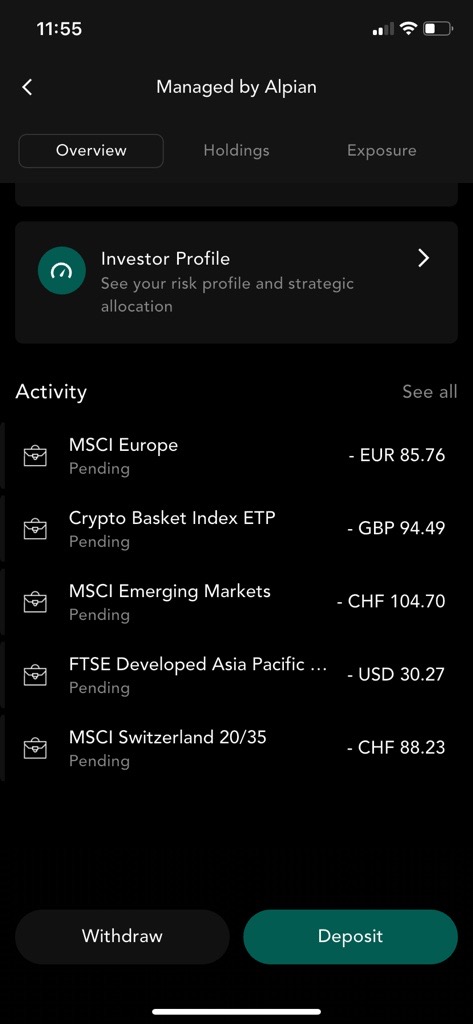

- Les performances sont consultables directement via l’application.

- Un rapport mensuel détaille les ajustements effectués et les raisons des modifications.

- Un journal de gestion explique les choix stratégiques en cours.

On peut exclure certaines thématiques, mais on ne sélectionne pas individuellement les actifs.

Le contact humain pour aller plus loin qu’un algorithme

Managed by Alpian ne repose pas uniquement sur l’automatisation. On peut échanger avec un conseiller en gestion de patrimoine via l’application pour discuter de notre stratégie ou poser des questions précises.

Les particularités :

- Les conseillers ne sont pas rémunérés à la commission, donc pas d’incitation à pousser un produit plutôt qu’un autre.

- Ils aident à clarifier nos objectifs d’investissement, selon nos besoins et nos évolutions personnelles.

- L’équipe de gestion ajuste activement les allocations, sans intervention de notre part.

On ne bénéficie pas du suivi ultra-personnalisé d’une banque privée, mais l’accès à une expertise dépasse largement ce qu’un robo-advisor propose.

Quels sont les frais et conditions de Managed by Alpian ?

Un coût bien en dessous d’une banque privée, mais plus élevé qu’un robo-advisor

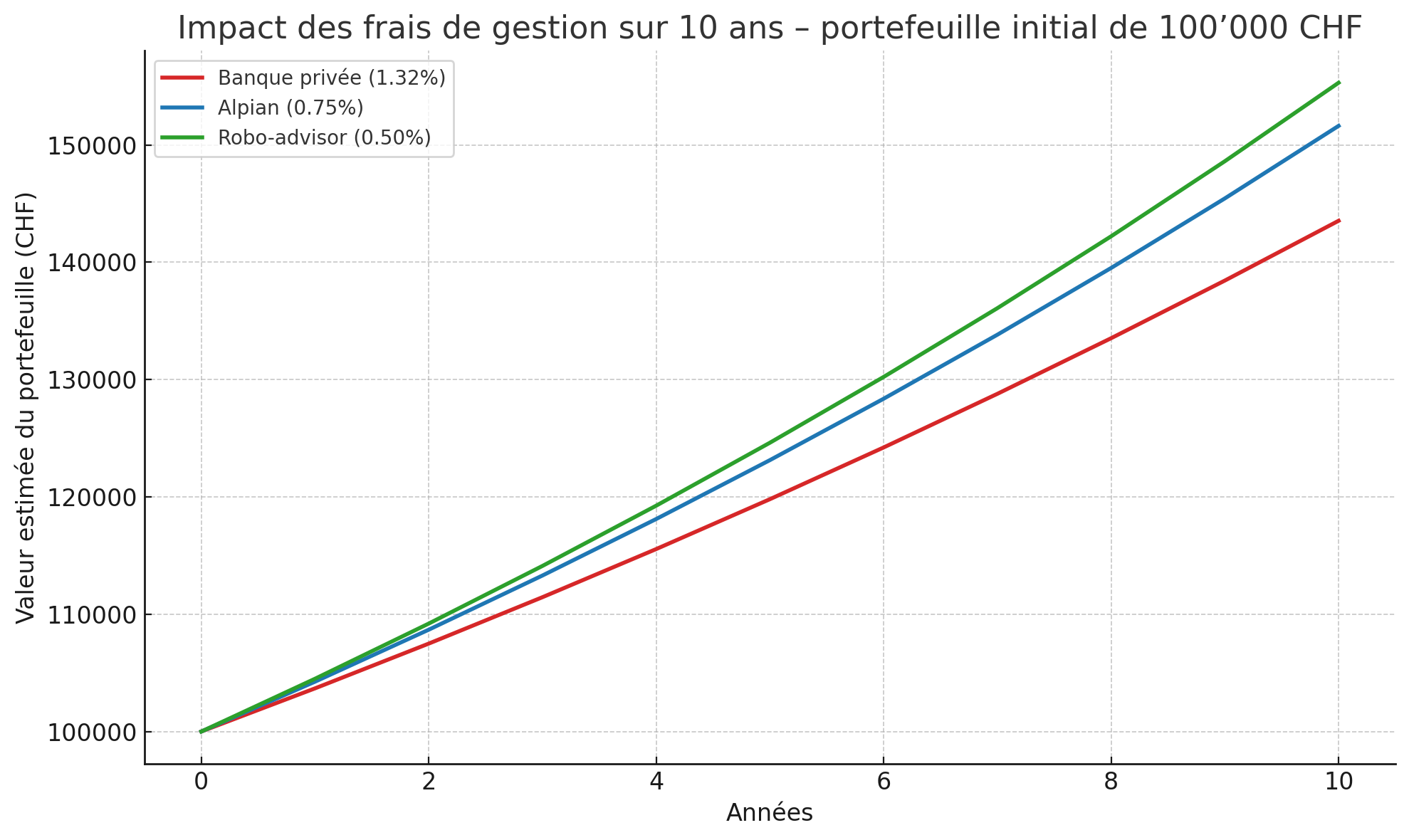

Avec une banque privée, les frais pour un mandat de gestion varient entre 1,32 % et 3 % par an. Managed by Alpian applique un tarif entre 0,50 % et 0,75 % tout compris suivant la formule choisie (plus d’informations sur les formules proposées par Alpian dans le chapitre “frais” de la revue Alpian), soit 30 % à 80 % moins cher qu’avaec une banque privée classique. On y gagne sur les frais, mais avec quelques différences. Les banques privées offrent plus de flexibilité sur les actifs, en incluant des actions individuelles ou des stratégies complexes. Managed by Alpian simplifie l’approche avec des ETF, tout en assurant une gestion active et un accompagnement humain.

Mais face à des robo-advisors comme Selma Finance (0,72 %) ou Investart (0,50 %), Managed by Alpian est plus cher : environ 30 % de plus que Selma et deux fois plus qu’Investart. La différence ne se joue pas uniquement sur le prix. Un robo-advisor applique un modèle standardisé, basé sur quelques questions au départ. Managed by Alpian fonctionne différemment : chaque portefeuille est supervisé par des experts, ajusté en fonction du marché et adapté à notre profil d’investissement.

Quel impact réel sur le rendement ?

Les pourcentages ne disent pas tout. Ce qui importe, c’est combien on paie réellement.

Par exemple, sur un portefeuille de 100’000 CHF :

- 1’000 CHF par an avec Managed by Alpian.

- 1’500 à 3’000 CHF en banque privée.

- 720 CHF chez Selma Finance.

- 500 CHF chez Investart.

L’économie est nette face à une banque privée : entre 500 CHF et 2’000 CHF de moins par an. Le surcoût face à un robo-advisor se justifie si on veut une gestion plus encadrée, avec des ajustements stratégiques réalisés par une équipe humaine.

📌 Mais il ne faut pas s’arrêter aux seuls frais de gestion. Il faut considérer la performance globale offerte par l’accompagnement de Managed by Alpian.

Tout le monde peut investir avec Apian, mais il faut un minimum de 30’000 CHF pour ouvrir un mandat Managed by Alpian.

Conditions d’accès :

– Réservé aux résidents suisses.

– Uniquement pour les particuliers, pas de comptes pour entreprises ou structures juridiques.

Ce qu’il faut retenir sur les frais de Managed by Alpian

Managed by Alpian casse les prix des banques privées sans sacrifier l’accompagnement humain. On paie entre 30 % et 70 % de moins qu’un mandat classique, tout en conservant une gestion active et un suivi expert. Comme revendiqué sur la page officielle de Managed by Alpian, les frais restent transparents et fixes, sans mauvaise surprise.

Tout est clair dès l’inscription. Pas de frais cachés ni de coûts additionnels sur les transactions. On sait ce qu’on paie et pourquoi.

Managed by Alpian, un bon compromis ou des limites trop fortes ?

Gérer un portefeuille demande du temps et des connaissances. Plutôt que de devoir surveiller les marchés et ajuster soi-même ses placements, Managed by Alpian répond précisémment à ce besoin. Chaque allocation évolue selon une stratégie pensée pour s’adapter aux conditions du marché et au profil défini au départ.

Ce qui change, c’est l’accompagnement. On peut poser des questions, échanger avec un conseiller et suivre les évolutions du portefeuille. Tout se fait sans qu’on ait à intervenir directement, mais avec une vraie visibilité sur les décisions prises. On bénéficie également d’un compte multi-devises gratuit dans une néo-banque suisse agrée par la FINMA.

Suivre son portefeuille sans prise de tête

Plutôt que d’attendre un relevé trimestriel compliqué, tout est accessible en temps réel depuis l’application. Chaque mois, un rapport explique les ajustements et l’évolution du portefeuille.

L’idée n’est pas juste de voir des chiffres évoluer. L’application donne un accès direct aux stratégies mises en place, avec des explications sur les ajustements récents. On garde une vision claire de la manière dont notre capital est géré.

De la personnalisation, mais avec des limites

Chaque portefeuille est construit individuellement, avec la possibilité d’exclure certaines thématiques (comme les cryptos ou certains secteurs économiques).

Mais le choix des actifs reste encadré. Impossible d’ajuster soi-même les allocations ou de sélectionner des titres spécifiques. Ceux qui veulent garder la main sur chaque décision trouveront plus de flexibilité chez des alternatives comme Guided by Alpian ou Investart.

L’offre est plus standardisée que celle des banques privées

Contrairement aux banques privées qui offrent une large gamme d’actifs (actions, private equity, hedge funds, produits structurés, immobilier, etc …), Managed by Alpian se concentre uniquement sur les ETF, avec des exclusions possibles sur certaines thématiques.

Dans une banque privée, on bénéficie souvent d’un conseiller attitré qui suit le portefeuille de manière individualisée. Managed by Alpian propose un accès à des conseillers patrimoniaux, mais sans cette relation exclusive.

Faut-il réduire les frais ou privilégier l’accompagnement humain ?

Le surcoût face aux robo-advisors finance un suivi actif où des experts ajustent réellement l’allocation pour limiter l’exposition aux chocs du marché et saisir des opportunités.

Mais si réduire au maximum les frais est la priorité, un robo-advisor comme Selma sera plus adapté.

Un service encore jeune, avec peu de recul

Managed by Alpian existe depuis 2022. Les performances affichées sont intéressantes (+18,09 % depuis le lancement, avec une volatilité de 7,02 %), mais il manque encore plusieurs années de recul pour juger son efficacité sur différents cycles de marché.

Conclusion : Managed by Alpian est-elle la bonne option ?

Managed by Alpian trouve sa place entre les robo-advisors et les banques privées. Le choix dépendra de ce qu’on valorise le plus : un suivi humain et une approche dynamique ou des frais réduits et un contrôle plus direct.

Est-ce qu’on accepte de payer plus cher qu’un robo-advisor ?

Est-ce que la gestion discrétionnaire vaut le coup si on ne choisit pas soi-même ses actifs ?

Et surtout, est-ce que l’offre d’Alpian tient ses promesses en matière de personnalisation et d’accompagnement humain ?

Après avoir expérimenté le service, voilà ce qui ressort de manière concrète :

✔︎ Si on veut un portefeuille piloté sans prise de tête, ça fonctionne parfaitement.

On ne touche à rien, tout est géré par des professionnels, et on suit l’évolution en toute transparence dans l’application. Le suivi est fluide, on sait toujours ce qui change et pourquoi. Mais attention, ce n’est pas une gestion 100 % sur-mesure : on ne peut pas modifier chaque allocation ni choisir ses actifs en détail.

✔︎ Les frais sont justifiés… si on valorise un vrai suivi humain.

On a testé Selma et d’autres robo-advisors, et l’expérience est différente. Chez Alpian, on peut échanger avec un conseiller, poser des questions et comprendre ce qui se passe. C’est un vrai plus quand on veut une approche cadrée, mais ça a un prix. Si on cherche uniquement à réduire les frais au maximum, Selma ou Investart seront plus compétitifs.

✔︎ Le ticket d’entrée est une barrière, mais il place Managed by Alpian sur un autre segment.

30’000 CHF, ce n’est pas anodin. C’est plus qu’un robo-advisor classique, mais bien en dessous des banques privées.

Ce que je retiens de Managed by Alpian

Si on cherche une gestion vraiment discrétionnaire, avec une vraie équipe derrière et pas juste un algorithme, Managed by Alpian est une option solide. Si la formule vous intéresse, mais que vous souhaitez débuter avec 5’000 ou 10’000 CHF, alors je conseille de regarder vers Managed by Alpian Essentials. C’est la bonne chose à faire pour tester l’approche avant de passer à un mandat plus avancé. Si en revanche, l’objectif est d’économiser chaque point de pourcentage en frais ou de garder un contrôle total, il vaut mieux se tourner vers un robo-advisor pour ou un service qui laisse la main sur le choix des actifs.

Managed by Alpian est un excellent choix. Tout dépend de ce qu’on attend de son investissement.

Code Promo Alpian

Compte gratuit ✔︎

À lire aussi

- Revue complète et avis sur Managed by Alpian Essentials

- Avis complet sur Guided by Alpian

- Avis et test de l’investissement chez Alpian

- Le guide suisse de la banque privée en 2025

- Avis et test de Yuh Investissement & Trading

- Avis et test de Neon Investissement & Trading

- Avis et test de Selma, la plateforme d’investissement

Que pensez-vous de Alpian pour vos investissements ?

- L’app. Alpian a-t-elle facilité votre accès à l’investissement ?

- Quelle est la fonctionnalité que vous voudriez ajouter ou améliorer ?

- Est-ce que Alpian est est votre premier portefeuille d’investissement ?

Partagez votre avis avec tous les amis de Neo 😈