Managed by Alpian Essentials : mon journal de bord – retour d’expérience en décembre 2025

[Mise à jour – 10.11.2025 : Présentation des nouveaux tarifs appliqués aux mandats Managed by Alpian Essentials.]

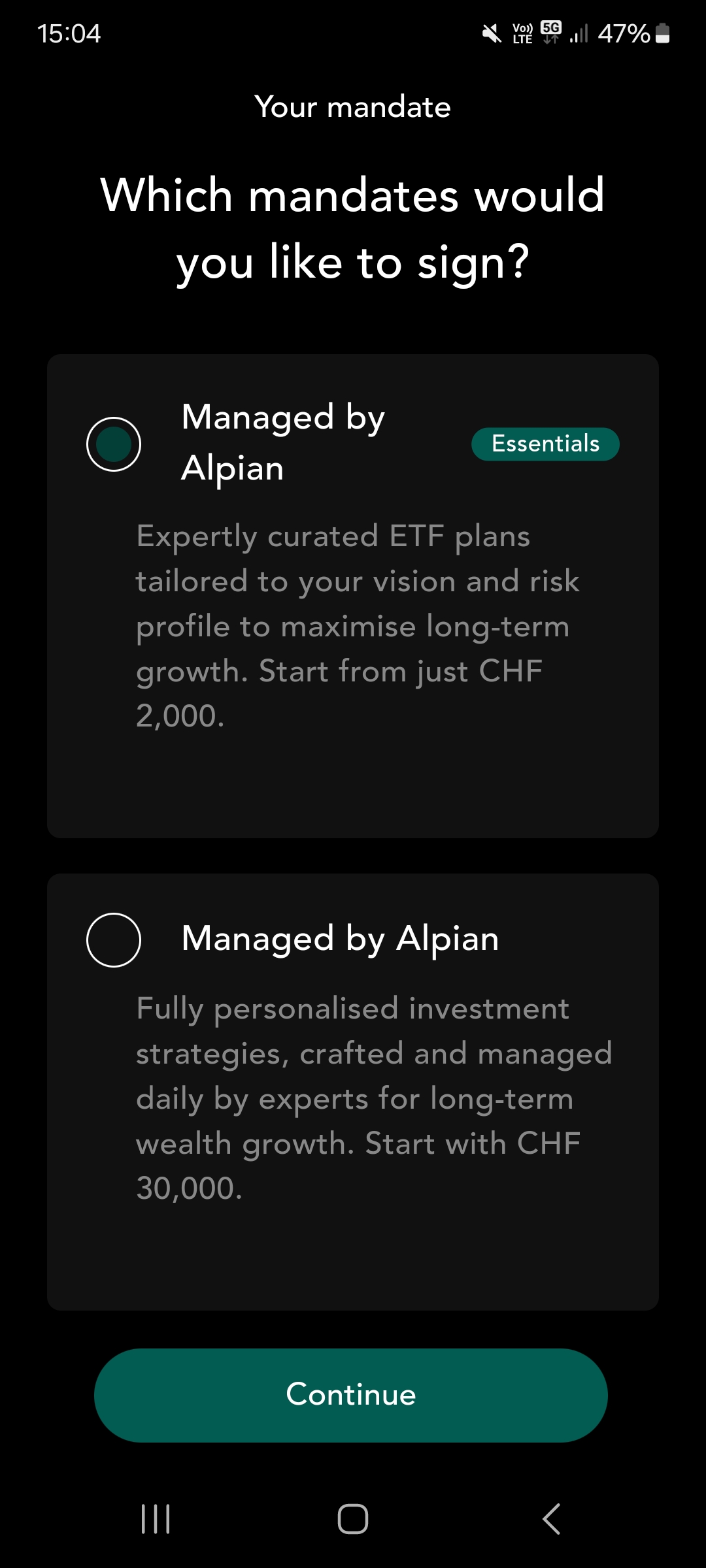

J-1 avant de débuter avec Alpian Essentials

Avant d’investir avec Alpian avec le mandat “Managed by Alpian Essentials”, je voulais être sûr de ne pas me tromper de solution. 2’000.- CHF d’investissement minimum, ça représente tout de même de l’argent. Je recherchais une solution qui me permette de déléguer la gestion de mes investissement pour éviter les erreurs classiques des débutants et ne pas devoir surveiller les cours de bourse à chaque instant. Le tout pour un prix raisonnable. Voici donc mon avis sur Managed by Alpian Essentials.

D’où je viens ?

D’abord, j’ai recherché les options les plus accessibles pour investir en bourse. J’ai constaté que le choix se fait souvent entre deux types de plateformes. Celles qui imposent de gérer par soi-même ses investissements, comme Yuh, Neon et Swissquote. Elles permettent un contrôle total, mais demandent de l’implication et une certaine connaissance pour éviter les erreurs. À l’inverse, des plateformes comme Alpian Essentials ou Selma encadrent et automatisent l’investissement.

Managed by Alpian Essentials et la concurrence ?

L’une des premières choses qui comptait pour moi, c’était l’accessibilité, combien il fallait investir au départ.

Avec un seuil d’entrée à 2’000 CHF, Managed by Alpian Essentials demande la même chose que Selma, mais bien plus que Yuh ou Swissquote qui permettent d’acheter des titres (ou des fractions de titres) individuellement, mais pour un service différent.

J’ai ensuite comparé les frais. Alpian affiche des frais fixes entre 0,50 % et 0,75 %, suivant la formule choisie (plus d’informations sur les formules proposées par Alpian dans le chapitre “frais” de notre revue Alpian), couvrant la gestion, l’accès aux conseillers, au rapport de performance et au rapport fiscal en fin d’année. C’est nettement moins cher que les banques privées suisses (autour de 2%), mais pas forcément l’option la plus économique parmi les solutions digitales :

- Yuh ne facture aucun frais de gestion, mais 0,5% sur chaque transaction.

- Selma est à 0,72%, soit pratiquement la même chose qu’Alpian.

- Neon Invest applique 0,5% sur les ETF suisses et 1% sur les internationaux, mais n’a pas de frais de garde.

En résumé, Alpian n’est pas l’option la moins chère, mais cela est assez normal vu que la nature du service est finalement différente. Ce qui m’a intrigué (et plus tard convaincu), c’est notamment l’accompagnement par des conseillers humains, un service rarement inclus dans les offres concurrentes.

Quels sont les risques à investir avec Alpian Essentials ?

Quels types d’investissements sont accessibles ?

Y a-t-il des limites qui pourraient être problématiques ?

Mes attentes avant d’essayer Alpian Essentials

Pour moi, Alpian cochais les bonnes case pour tenter un premier investissement : c’est une banque Suisse régulée avec un accès aux conseillers. Je savais que je devrais faire des concessions sur la flexibilité et l’absence de gestion active. Mais ce que je voulais vraiment savoir, c’est si ces limites allaient réellement peser sur mon expérience ou si, au contraire, cette simplicité allait me plaire.

Il n’y avait qu’une seule façon de le savoir : ouvrir mon compte et tester.

Après l’inscription : mes premières impressions sur Alpian Essentials

J’avais déjà installé l’application sur mon mobile et ouvert mon compte Alpian en suivant les étapes du guide Alpian. J’avais aussi effectué un premier versement de CHF 2’000.- .

Dès les premiers écrans du processus de souscription à Managed by Alpian Essentials, tout est clair et bien structuré, sans surcharge d’informations. C’est ce que j’attends si je me lance pour la première fois dans l’investissement.

Profil de risque : l’analyse est plus fine que prévu

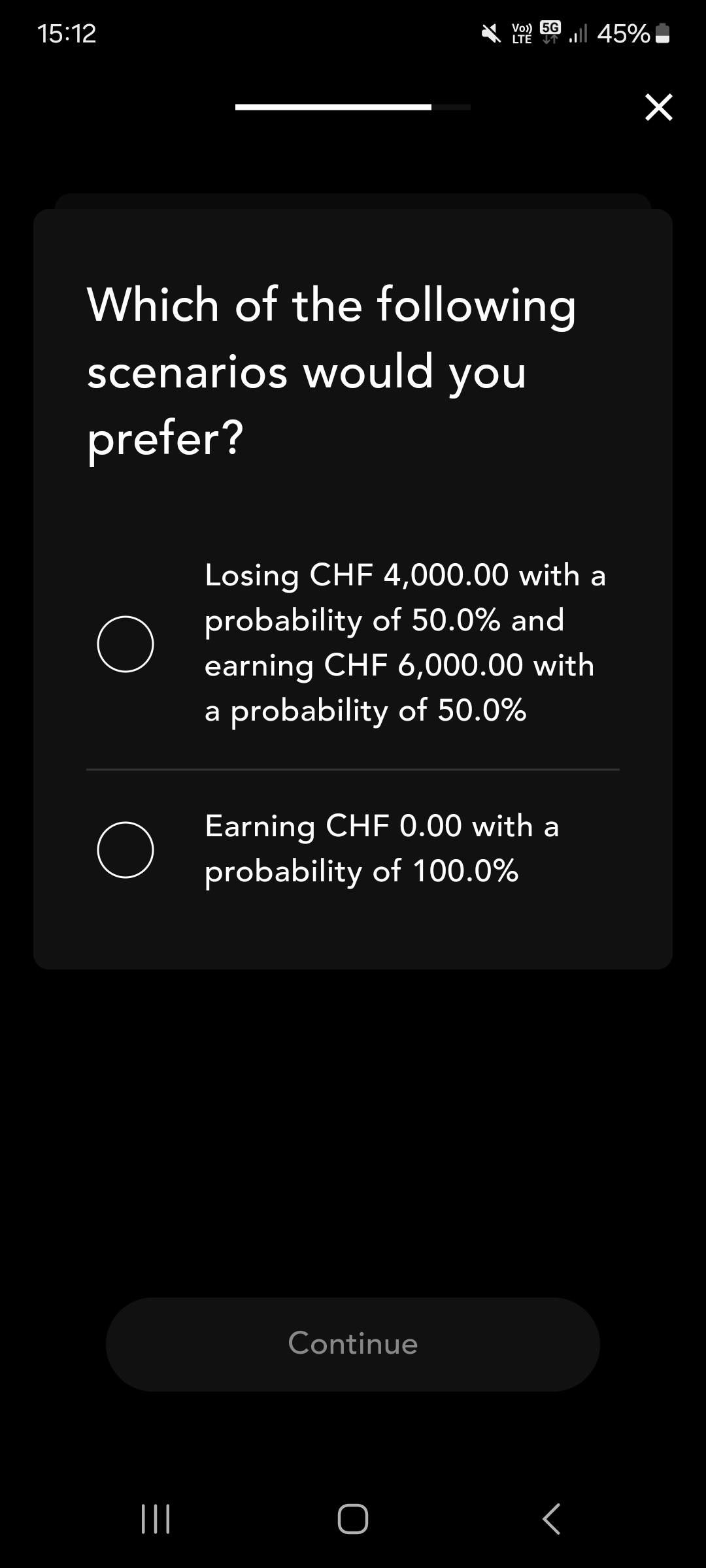

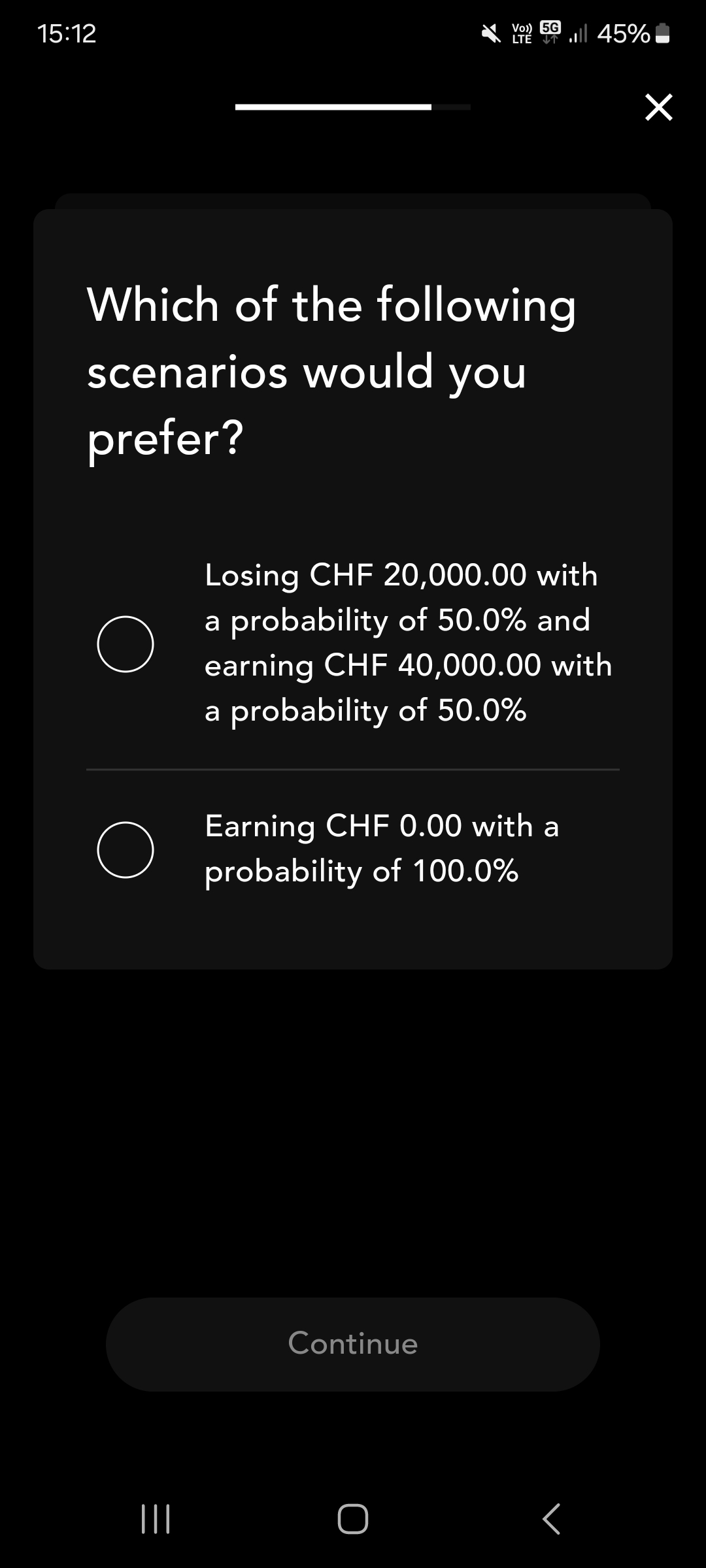

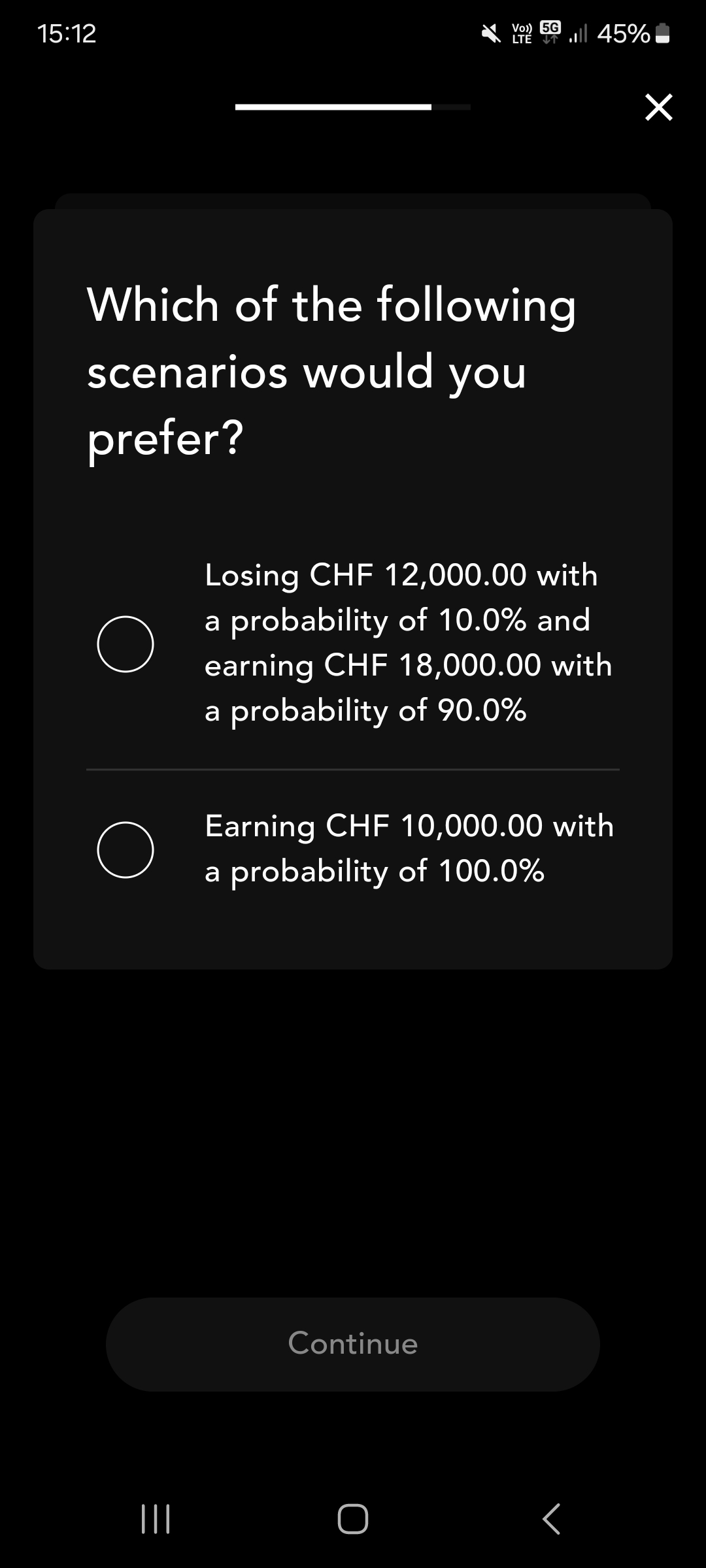

Ensuite, il y a eu l’étape clé avant d’investir : le questionnaire qui va servir à déterminer le niveau de risque adapté.

Je m’attendais à une simple série de questions classiques sur ma tolérance au risque (le genre de test où on répond à la va-vite en cochant des cases), mais l’approche est en fait plus poussée.

On ne me demande pas juste si je suis à l’aise avec les fluctuations du marché. Les questions explorent mes réactions émotionnelles face aux pertes potentielles, mon horizon d’investissement, ma vision de la prise de risque à long terme. Il y a aussi une analyse de ma situation financière (revenus, épargne, etc.)

C’est basé sur des principes de finance comportementale (expliqué dans l’avis sur Alpian Investissement), avec l’objectif de me protéger de mes propres biais psychologiques (par exemple, la tendance naturelle à paniquer en cas de baisse du marché).

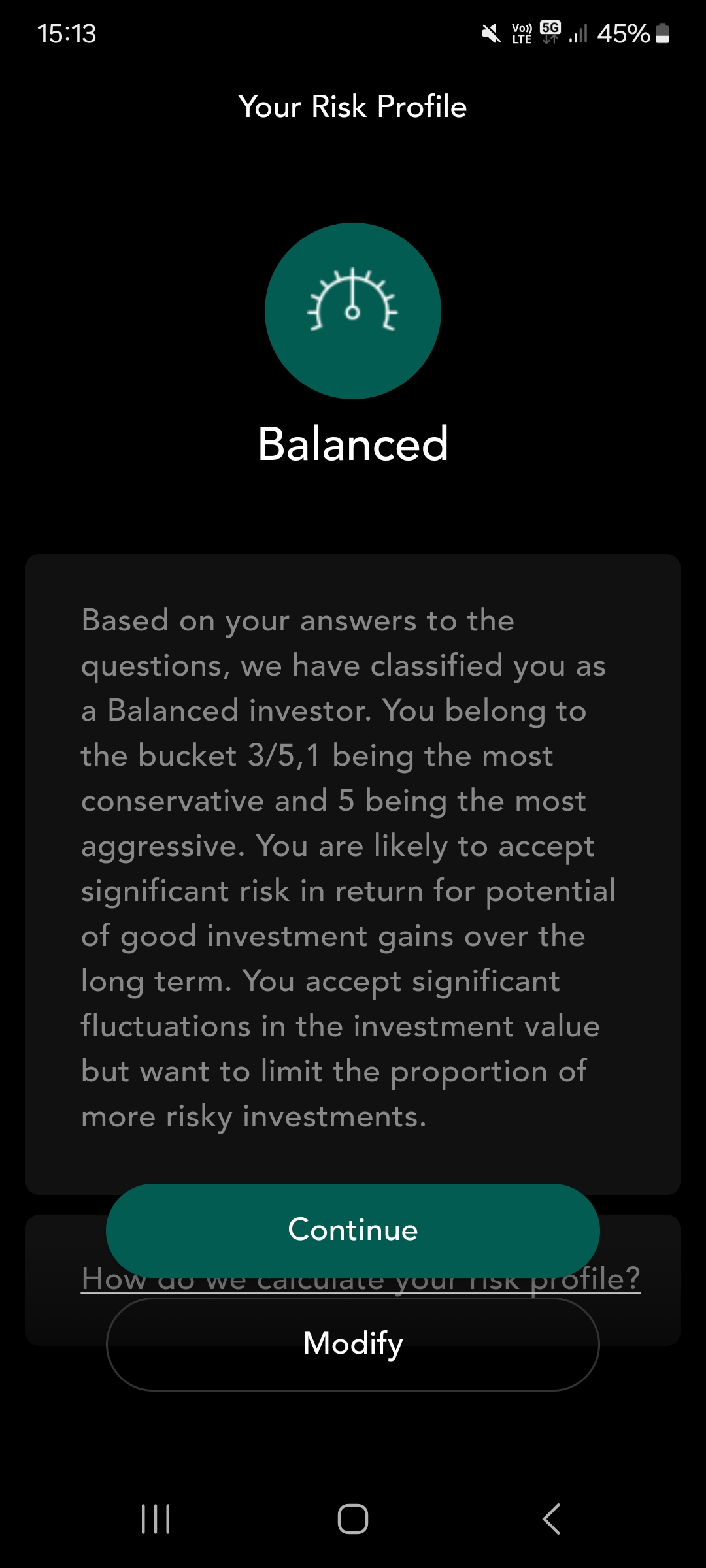

Une fois terminé, un profil de risque m’est attribué automatiquement parmi les cinq catégories suivantes :

1️⃣ Prudent

2️⃣ Équilibré

3️⃣ Équilibré-agressif

4️⃣ Dynamique

5️⃣ Agressif

L’idée : m’assigner un portefeuille qui correspond vraiment à ma capacité à supporter les variations du marché et éviter que je ne prenne plus de risques que ce que je peux réellement tolérer.

Mon portefeuille : pas de personnalisation, mais un cadre clair

Une fois mon profil d’investisseur déterminé, l’app Alpian me propose différents plans d’investissement.

Essential investit exclusivement dans des ETF, avec une répartition entre classes d’actifs (actions, obligations, cryptos) définie en fonction du niveau de risque.

Un profil prudent aura une part plus importante d’obligations, alors qu’un profil agressif sera quasiment exposé à 100% aux actions.

Ce que je remarque immédiatement, c’est l’absence totale de personnalisation. Impossible de choisir moi-même les ETF ou d’ajuster mon allocation.

À ce stade, même si je connais le principe, je ne sais pas encore si cela va être un avantage (simplicité) ou une frustration (manque de contrôle).

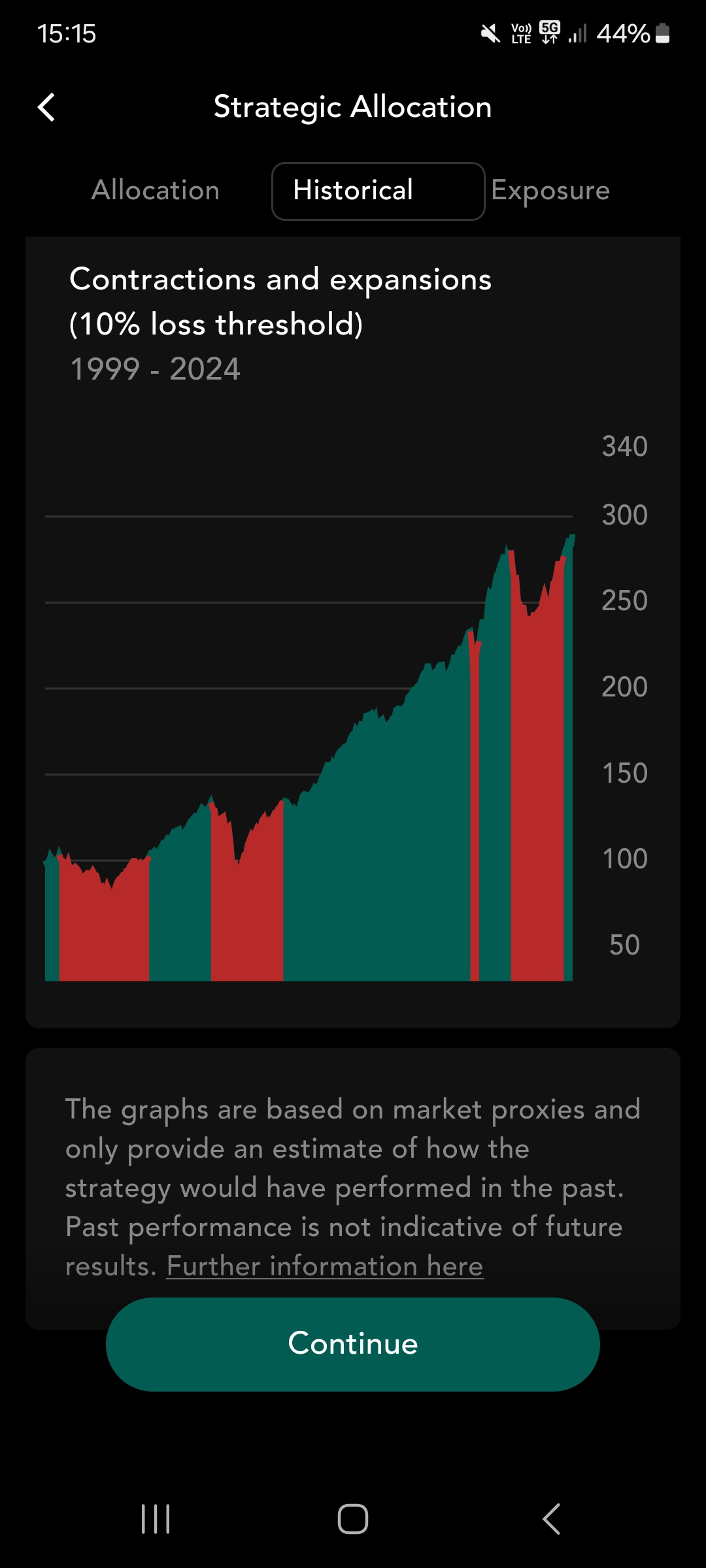

Mon portefeuille Alpian Essentials : comment mon allocation a été décidée

Le moment de vérité

Est-ce que j’allais me retrouver avec un portefeuille trop prudent ou, au contraire, trop risqué ?

Mon profil de risque a été défini sur “balanced” et je découvre les différentes options d’investissement proposées pour composer mon portefeuille :

C’est à ce moment-là que je découvre les quatre plans d’investissement prédéfinis ne me sont pas tous accessibles :

- Swiss, avec une exposition locale, avec jusqu’à 60% d’actifs en CHF.

- Global, avec une diversification à travers plusieurs régions et classes d’actifs.

- Sustainable, avec des ETF axés sur les entreprises aux pratiques ESG solides.

À mon “grand désespoir”, le plan Global + Crypto (intégrant jusqu’à 10% d’actifs numériques, mais réservé aux profils les plus risqués) ne m’est pas accessible à cause de mon profil de risque “équilibré”.

Je me suis donc “rabattu” sur le plan global qui me plaisait davantage par la diversification internationale que je recherche.

Une approche ultra cadrée, pratiquement sans marge de manœuvre

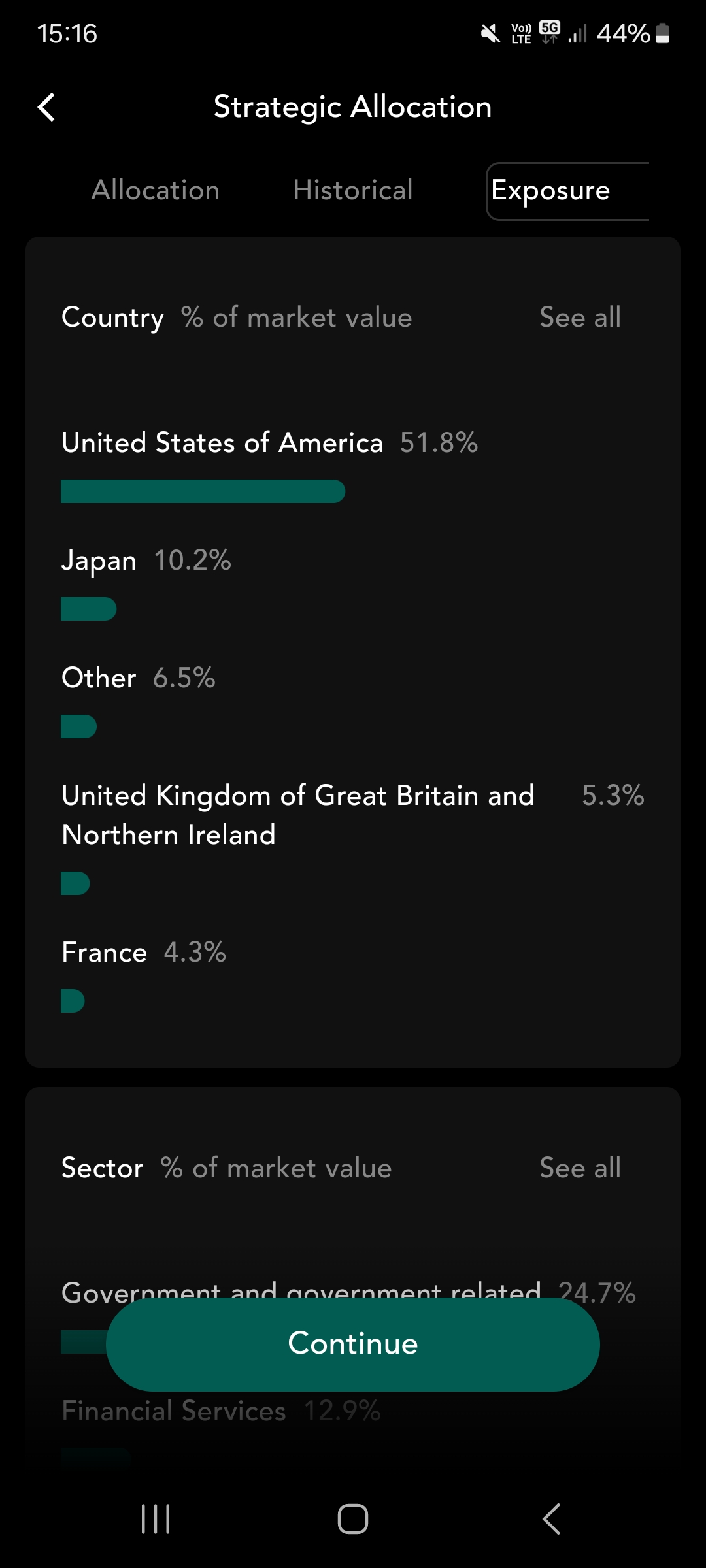

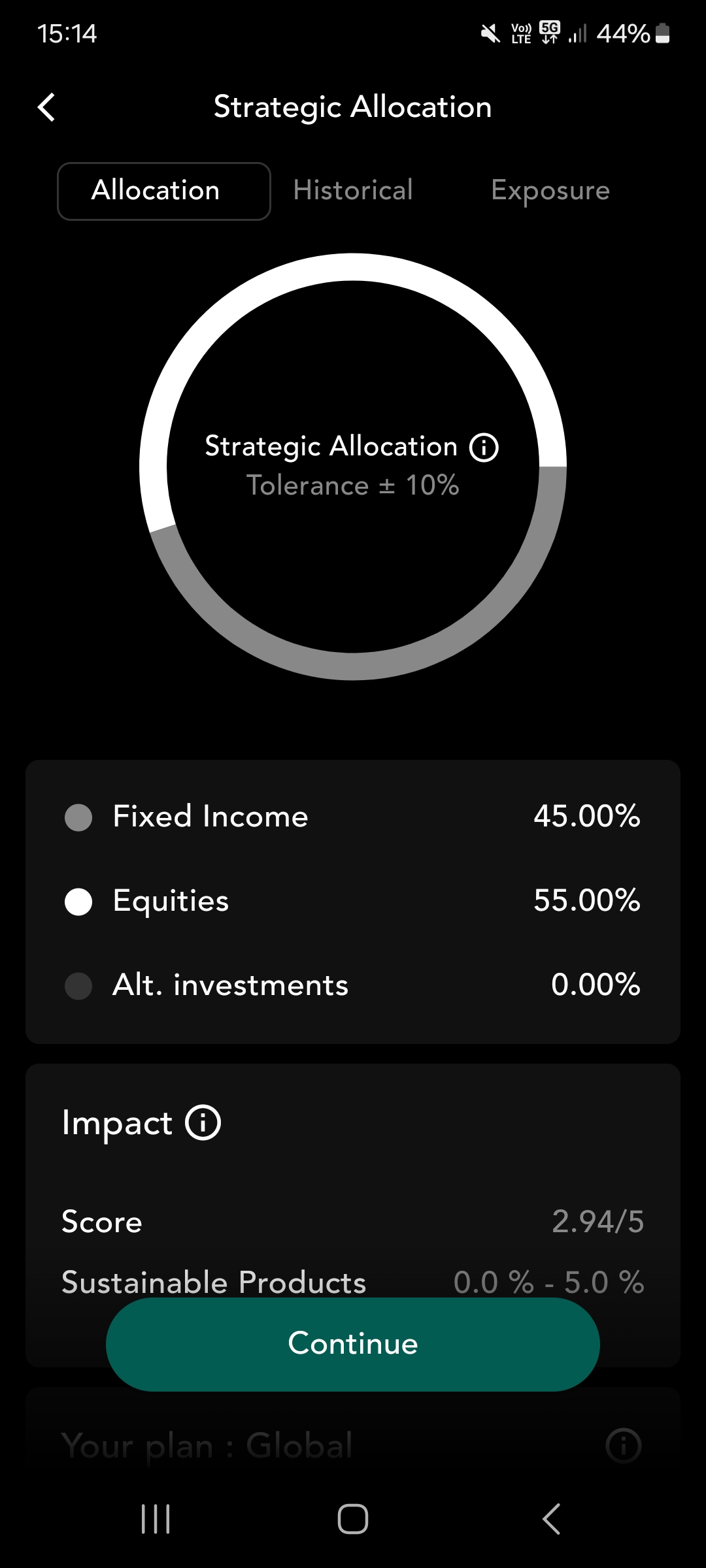

L’application m’affiche directement le portefeuille qui m’a été attribué, sans que je puisse modifier quoi que ce soit. Je découvre la répartition des classes d’actifs.

L’allocation dépend entièrement de mon profil de risque :

Un mélange d’actions et d’obligations

Contrairement à un profil prudent, je n’ai pas une majorité d’obligations, mais elles restent présentes pour stabiliser les variations de marché.

Une exposition internationale marquée

Dans le cadre du plan Global, mes ETF sont diversifiés sur plusieurs régions, avec une forte présence sur les marchés développés.

Une approche Sustainable est possible

Si je privilégiais les critères ESG, je pouvais choisir un portefeuille aligné avec ces valeurs, sans modification des allocations globales.

Contrairement aux profils plus risqués, je n’ai donc pas accès aux 10% d’actifs numériques du plan Global + Crypto.

L’équilibre est bien là : je ne suis pas cantonné à un modèle ultra-défensif, mais je ne prends pas non plus de paris trop risqués. Mais je me demande déjà si cet équilibre est réellement optimal sur le long terme ou si j’aurais préféré un peu plus de flexibilité dans la répartition exacte.

Si vous avez un autre profil de risque que le miens :

Je vous ai préparé deux exemples d’allocations possibles…

Si votre profil est défini comme “prudent”, votre portefeuille serait majoritairement composé d’obligations, une approche visant à limiter la volatilité. Le nombre d’actions serait réduit au strict minimum, privilégiant la sécurité au détriment d’un potentiel de rendement plus élevé.

Si vous êtes considéré comme un investisseur “dynamique” ou “agressif”, la répartition serait bien différente. Votre portefeuille serait composé en grande majorité d’actions avec pour objectif principal de maximiser la performance sur le long terme. Vous accéderiez au plan Global + Crypto qui inclut une exposition, certes limitée, mais existante aux actifs numériques, jusqu’à hauteur de 10 % de votre portefeuille.

Pourquoi ces ETF et pas d’autres ?

Voici les critères de sélection des ETF pour Alpian Essentials :

- Les ETF doivent avoir des perspectives solides sur plusieurs années (potentiel de croissance).

- Ils doivent afficher des rendements réguliers et compétitifs (performance historique).

- Ils doivent offrir un équilibre entre volatilité et stabilité du marché (maîtrise du risque).

- Ils doivent minimiser les coûts de gestion tout en maintenant des performances intéressantes (réduction des frais).

- Les ETF doivent être facilement échangeables et offrir une clarté totale sur leur composition (liquidité et transparence).

Ce que je note surtout, c’est qu’Alpian ne cherche pas à prendre des paris risqués ou à proposer des ETF exotiques 🏝️ (obligé). Tout est orienté vers une croissance stable sur le long terme. Il y a très peu de souplesse de ce côté-là.

Vous trouverez ici la liste actualisée de tous les ETF disponibles chez Alpian.

Les premiers temps d’utilisation d’Alpian Essentials : l’expérience au quotidien

Après avoir configuré mon portefeuille, voilà comment se passe l’utilisation de Alpian Essentials de semaine en semaine…

L’interface d’Alpian Essentials est bien pensée, classe et épurée

Dans Essentials, je retrouve l’interface minimaliste que j’apprécie dans l’app Alpian. L’essentiel est accessible en un coup d’œil :

- la valeur actuelle du portefeuille

- l’évolution des performances

- l’allocation des actifs.

Alpian a fait le choix de limiter les indicateurs complexes, ce qui peut être un avantage si on cherche une approche simple, mais peut aussi sembler un peu basique pour quelqu’un habitué à des outils plus détaillés.

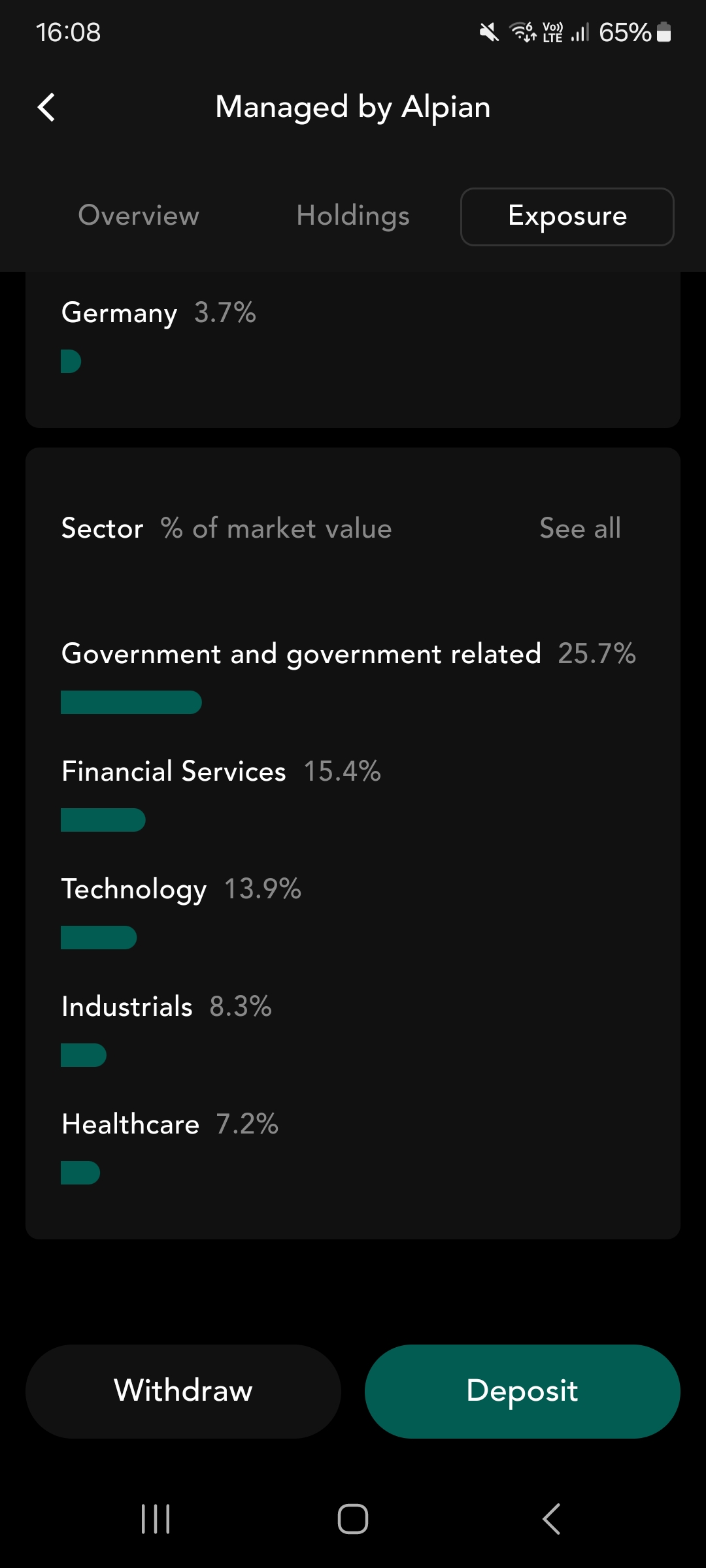

L’onglet Exposure permet de voir facilement dans quels secteurs et zones géographiques mon argent est investi.

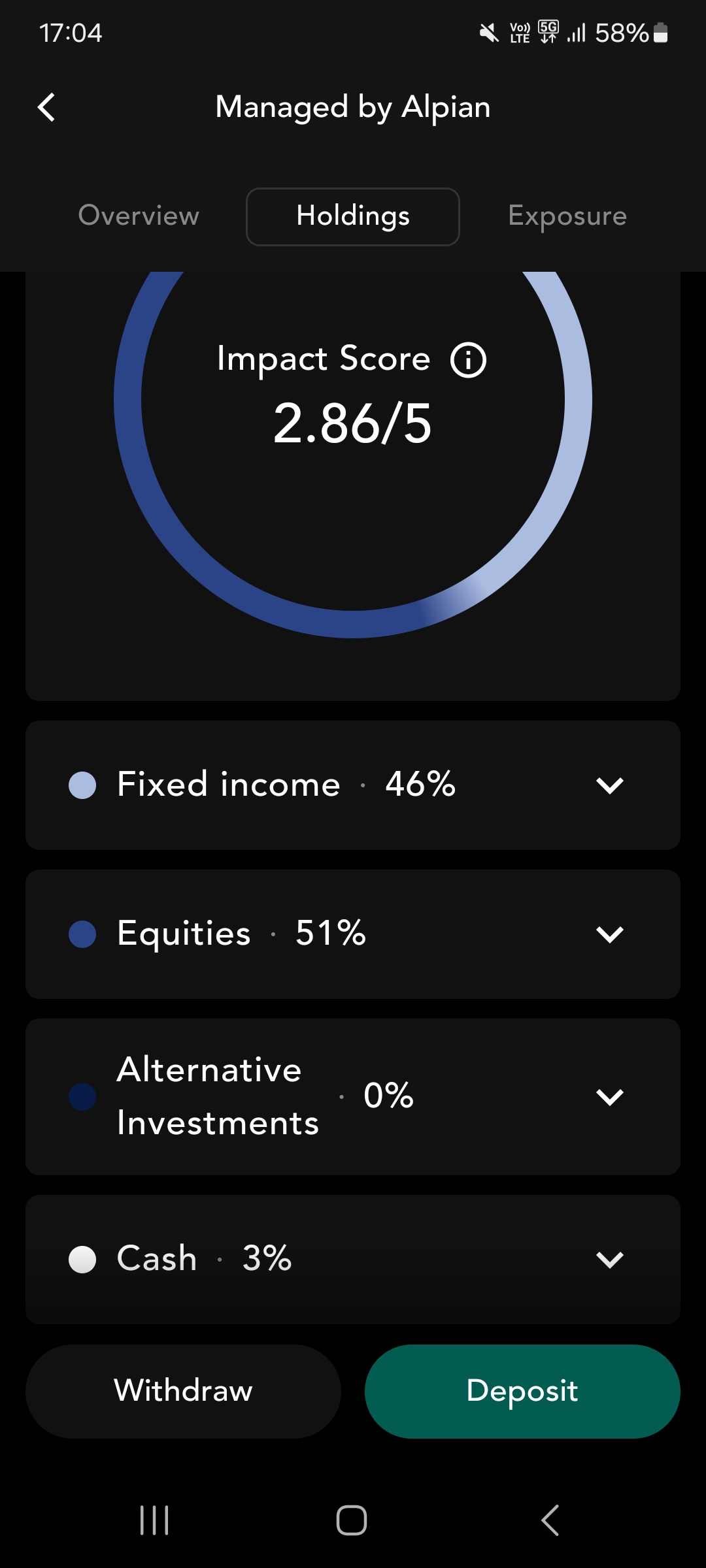

L’Impact Score donne une indication sur le niveau de durabilité de mon portefeuille en fonction des critères ESG. C’est un outil utile si on veut intégrer une dimension responsable à ses investissements, même si ça reste un indicateur très général voire peu précis.

Le suivi de performance demande un peu de patience

Dans les premiers jours, j’avais envie de vérifier l’évolution de mon portefeuille régulièrement. Mais j’ai vite compris que sur Alpian Essentials, les mises à jour ne sont pas en temps réel.

Les performances du portefeuille ne sont recalculées qu’une fois par semaine. Ce choix suit la logique d’une gestion passive où l’idée est d’éviter de réagir aux fluctuations à court terme. Le portefeuille est rééquilibré automatiquement chaque semaine pour rester aligné avec la stratégie d’investissement définie au départ.

Au début, ce fonctionnement m’a un peu laissé sur ma faim 🍰, car j’avais envie de suivre les variations de marché heure par heure. Mais après quelques semaines, je me suis habitué à ce rythme qui correspond à une vision plus long terme et évite de tomber dans le piège du micro-suivi inutile.

L’accès aux conseillers est intéressant et non intrusif

Un des points mis en avant par Alpian Essentials est l’accès aux conseillers en gestion de patrimoine, un service qui n’existe pas chez la plupart des concurrents.

J’ai voulu tester ce service en posant une question sur les ETF. Le conseiller m’a répondu rapidement avec une explication claire et détaillée, sans essayer de me proposer une offre ou un autre produit. Cela dit, les conseillers n’ont pas pris d’initiative. Si je n’avais pas fait la démarche de les contacter, je n’aurais eu aucun échange spontané avec eux. On sent que leur rôle est avant tout d’informer, pas de pousser des produits financiers ou bancaires.

Pour quelqu’un qui attend un accompagnement proactif, cela peut donner une impression de distance. En revanche, si on sait ce que on veut et qu’on est prêt à poser ses questions, le service est efficace.

Mon ressenti global quelques semaines plus tard

Après plusieurs semaines d’utilisation, l’expérience est fluide et agréable. Les outils comme l’onglet Exposure et l’Impact Score sont de bons outils pour bien comprendre son portefeuille.

Comme je le disais, le suivi des performances uniquement hebdomadaire peut surprendre au début, surtout si on est habitué à surveiller ses placements en temps réel. Mais c’est un choix cohérent avec la philosophie d’Alpian : éviter le court-termisme et privilégier une gestion posée.

Tester les limites d’Essentials : ce qui peut poser problème

Alpian Essentials est conçu pour une gestion simple et automatique. Mais après plusieurs semaines d’utilisation, j’ai remarqué certaines limites quant aux outils d’analyse qui peuvent frustrer si on aime avoir plus de contrôle sur son portefeuille. C’est qu’à force on deviendrait presque expert !

Comment je suis devenu expert moi ?

Neo – Avis non sollicité (comme d’habitude).

Rafraîchir l’indicateur de performance de façon compulsive comme si ma fortune en dépendait : c’est la clé.

Des outils d’analyse limités

L’application permet de suivre son portefeuille de manière simple, mais il n’y a pas de graphiques détaillés ni d’outils d’analyse technique, ce qui est une contrainte pour ceux qui aiment creuser un peu plus dans la performance de leurs placements.

Après plusieurs mois d’utilisation, ces limites se sont-elles révélées bloquantes au point de remettre en question mon choix, ou restent-elles acceptables dans le cadre d’un investissement passif ? Non.

Est-ce que je continue avec Alpian Essentials ?

Après plusieurs mois d’utilisation, Alpian Essentials fait ce qu’il promet : une gestion sans prise de tête avec une application solide agréable.

Ce qui me plait, c’est la simplicité d’utilisation. L’application est bien pensée, agréable à utiliser, et l’information est claire. Pas de complexité inutile, tout est accessible en quelques clics.

Le fait que tout soit géré automatiquement est aussi un atout. Mon portefeuille est ajusté chaque semaine, je n’ai rien à faire. Pas besoin de surveiller le marché ni de prendre de décisions : c’est une vraie approche passive.

L’accès aux conseillers est un point positif. On peut poser des questions sans frais supplémentaires et obtenir des réponses claires. Ce n’est pas indispensable au quotidien, mais c’est rassurant de savoir que quelqu’un est là si besoin.

Enfin, le ticket d’entrée à 2’000 CHF est abordable comparé à d’autres plateformes d’investissement en Suisse. Les frais entre 0,50 % et 0,75 % sont annoncés dès le départ, il n’y a pas de surprise.

Pourquoi envisager de changer ?

Avec le temps, je pourrais ressentir aussi certaines limites.

La plus évidente, c’est le manque de personnalisation. Impossible de choisir ses propres ETF ou d’ajuster l’allocation. On suit le cadre fixé par Alpian, point final. Au début, cela ne me dérangeait pas, mais je commence à ressentir l’envie d’avoir plus de contrôle.

Le suivi des performances, limité à une mise à jour hebdomadaire, est aussi un peu frustrant. Ce n’est pas gênant en soi, mais on a l’impression d’être déconnecté de son portefeuille.

Verdict : est-ce que je continue avec Alpian Essentials ?

Oui, car l’approche passive correspond à mes attentes et en ce sens, le mandat Essentials fait très bien le job. Mais si un jour j’ai besoin de plus de contrôle, je chercherai une autre solution.

Quelles alternatives si je veux plus de flexibilité ?

- Guided by Alpian permet de choisir ses ETF et d’avoir un accompagnement plus poussé.

- Selma est un robo-advisor encore plus automatisé, sans intervention humaine.

- Neon Invest et Yuh Invest permettent une gestion libre avec l’achat d’ETF et d’actions en direct.

Si un jour je ressens le besoin je pourrais garder Alpian Essentials pour un investissement passif et utiliser d’autre option pour tester des stratégies plus personnelles.

Pour le moment, je vais attendre de voir comment ça évolue.

Alpian Essentials est-il le bon choix pour vous ?

Je peux maintenant clairement identifier les points forts et les limites d’Alpian Essentials. Certains aspects en font une bonne solution pour certains profils d’investisseurs, tandis que d’autres pourraient être frustrés par son fonctionnement très encadré. Alors voilà comment on peut envisager Alpian Essentials :

Alpian Essentials est idéal pour…

✔ les débutants : l’application est claire, fluide et facile à utiliser. Tout est pensé pour simplifier l’investissement, sans besoin de connaissances avancées.

✔ les investisseurs passifs : si on cherche une gestion sans intervention, Essentials fait exactement ça. Le portefeuille est rééquilibré chaque semaine, sans besoin d’agir soi-même une approche “investir et oublier” bien exécutée.

✔ ceux qui veulent un accompagnement humain : contrairement à un robo-advisor classique, Alpian permet d’échanger avec un conseiller en cas de besoin. pas d’upselling ni de vente forcée, juste un accompagnement neutre et accessible.

✔ les investisseurs avec un capital modeste à intermédiaire : 2’000 CHF de mise de départ, c’est plus abordable que la plupart des services de gestion privée. les frais entre 0,50 % et 0,75 % restent compétitifs par rapport aux banques traditionnelles.

✔ ceux qui privilégient les solutions digitales : tout est géré depuis l’application, sans paperasse ni interactions bancaires inutiles. c’est un vrai service de gestion de patrimoine moderne et accessible.

Alpian Essentials sera moins adapté pour…

✘ les investisseurs actifs : impossible d’acheter des actions individuelles, de modifier l’allocation du portefeuille ou de prendre des décisions d’investissement. si on aime ajuster soi-même ses placements, on sera frustré.

✘ ceux qui veulent une gestion plus dynamique : le portefeuille suit une approche passive, sans ajustement tactique basé sur l’actualité des marchés. pas d’optimisation en fonction des opportunités, ce qui peut être un frein pour ceux qui recherchent plus de flexibilité.

✘ les investisseurs exigeant des outils avancés : pas d’outils techniques, pas d’export de données. le suivi est simplifié, ce qui peut convenir à certains, mais limite l’analyse plus détaillée.

À lire aussi

- Avis sur Guided by Alpian

- Revue complète et avis sur Managed by Alpian

- Avis et test de l’investissement chez Alpian

- Le guide suisse de la banque privée en 2025

- Avis et test de Yuh Investissement & Trading

- Avis et test de Neon Investissement & Trading

- Avis et test de Selma, la plateforme d’investissement

Que pensez-vous de Alpian Essentials pour vos investissements ?

- L’app. Alpian a-t-elle facilité votre accès à l’investissement ?

- Quelle est la fonctionnalité que vous voudriez ajouter ou améliorer ?

- Est-ce que Alpian est est votre premier portefeuille d’investissement ?

Partagez votre retour d’expérience avec tous les amis de Neo 😈