Conto svizzero per non residenti: soluzioni per aprire un conto bancario in Svizzera 2026

Aprire un conto bancario in Svizzera per non residenti o come stranieri è necessario per molte persone nel 2026:

→ ricevere uno stipendio in CHF quando si lavora dall’estero,

→ proteggere una parte dei propri risparmi in franchi svizzeri,

→ o semplicemente accedere a una soluzione bancaria sicura e stabile.

Ma il problema è che la maggior parte delle banche svizzere tende a limitare l’accesso ai non residenti, richiedendo un deposito minimo o addebitando alte spese di gestione del conto:

Le condizioni sono vaghe.

Le spese possono essere un deterrente.

Ci vuole tempo per aprire un conto.

📝 Lo scopo di questo articolo:

- Capire quali sono gli ostacoli all’apertura di un conto corrente svizzero se vivi all’estero

- Presenta le 5 soluzioni disponibili in 2026

- Confronta i loro reali vantaggi e limiti

- Aiutandoti a scegliere in base al tuo profilo e alle tue esigenze

- E soprattutto: spiega come aprire facilmente un conto in Svizzera.

(🚨 Spoiler: oggi solo una banca svizzera è in grado di soddisfare tutte le esigenze).

Riepilogo: le 3 principali opzioni per l’apertura di un conto non residente in Svizzera

| Tipo di conto | IBAN CH nominativo | Costi ridotti | Facile da aprire | Consigliato? |

| Neo-banca svizzera (es. Yuh) | ✔︎ | ✔︎ | ✔︎ | ✔︎ |

| Banca tradizionale (UBS, PostFinance…) | ✔︎ | ✘ | ✘ | ✘ |

| Conto multivaluta (Wise, Revolut) | ✘ | ✔︎ | ✔︎ | Informazioni aggiuntive |

Cosa devi sapere prima di cercare una banca in Svizzera

Chi è considerato un non residente?

Chiunque abbia il domicilio fiscale fuori dalla Svizzera. Che tu sia un pendolare transfrontaliero, un espatriato o un pensionato che vive nell’UE, è il luogo di residenza dichiarato a determinare se una banca svizzera applica o meno le condizioni di “non residenza”.

Nel 90% dei casi i fattori bloccanti sono due

- Nessun IBAN svizzero a tuo nome → questo è sufficiente per rifiutare un trasferimento da un datore di lavoro svizzero.

- Non può essere aperta a distanza → la maggior parte delle banche richiede un appuntamento in filiale e, a volte, un sostanzioso deposito iniziale.

Perché tante condizioni per le banche svizzere?

Non si tratta solo di una questione commerciale. Le banche svizzere sono soggette a regole severe in materia di :

- la lotta al riciclaggio di denaro (compliance)

- scambio automatico di informazioni fiscali (CRS)

- rischi amministrativi associati agli account remoti

Risultato: per una banca, un cliente non residente spesso costa di più da gestire e comporta un maggior numero di pratiche. Questo spiega le spese:

Spese bancarie effettive per i non residenti

| Banca | Canone mensile | Condizioni |

| UBS | CHF 30.00 | Deposito elevato, Modulo A |

| PostFinanza | CHF 25.00 | Saldo minimo 25.000 CHF |

| Banca Migros | CHF 30.00 | Condizioni variabili |

| BCGE, BCV, ZKB, TKB, … | A partire da CHF 30.00 | Accesso tramite il sitoOSA |

Queste commissioni sono molto più alte di quelle applicate ai residenti in Svizzera. Inoltre, alcune banche addebitano anche :

- commissioni di inattività dopo 12 mesi senza transazioni (a seconda della banca),

- un consistente deposito iniziale all’apertura (da 10.000 a 50.000 franchi svizzeri a seconda dell’istituto).

Ecco perché le soluzioni ora disponibili per la maggior parte dei non residenti sono prive di spese fisse e condizioni complesse.

Le banche da evitare se non vivi in Svizzera

Alcune neobanche o offerte “digitali” sono allettanti, ma è impossibile aprirvi un conto se non si risiede in Svizzera. È il caso di Zak, Neon e Alpian per esempio.

E i conti multivaluta?

I servizi multivaluta rendono facile la conversione da CHF a EUR, ma :

- non forniscono un codice IBAN svizzero nominativo

- non ti permettono di ricevere uno stipendio CH in buone condizioni

Aprire un conto corrente per non residenti in Svizzera con una banca tradizionale

UBS, BCGE e Banca Migros: in teoria, queste banche accettano i non residenti. In pratica, però, le condizioni sono spesso restrittive.

Puoi ottenere un IBAN svizzero a tuo nome, ma devi :

- fissare un appuntamento di persona in una filiale,

- fornire numerosi documenti fiscali e bancari,

- deposito tra i 10.000 e i 50.000 franchi svizzeri, a seconda dello stabilimento,

- pagare un canone mensile fino a 30 CHF.

Questa soluzione può funzionare solo se disponi di un capitale significativo o di un utilizzo molto specifico (beni, proprietà in Svizzera, ecc.).

Documenti richiesti dalle banche tradizionali per aprire un conto per non residenti in Svizzera

Per aprire un conto presso una banca svizzera come non residente, di solito sono richiesti i seguenti documenti:

- Documento d’identità valido

- Prova di indirizzo: bolletta recente (elettricità, internet, ecc.), contratto di affitto o certificato di residenza < 3 mesi.

- Prova di reddito: contratto di lavoro svizzero, busta paga o prova di assunzione.

- Prova dell’origine dei fondi: spesso è coperta dalla prova del reddito, ma può essere richiesto anche un estratto conto bancario.

- Modulo fiscale A: richiesto da alcune banche per motivi normativi.

- A volte: lettera di raccomandazione bancaria o estratto conto recente.

Tutti questi documenti consentono alle banche di verificare la tua identità, il tuo legame con la Svizzera e la tua situazione finanziaria, nel rispetto dei requisiti di conformità.

Ti permette di avere un conto svizzero al 100%, accettato ovunque, con un IBAN CH nominativo e una gamma completa di servizi bancari.

È lunga, costosa e riservata a coloro che possono dimostrare un forte legame economico con la Svizzera.

Aprire un conto estero multivaluta con IBAN CH (Wise, Revolut, N26…)

Piattaforme come N26, Wise e Revolut sono ultra-accessibili: puoi aprire un conto in pochi minuti, senza vincoli e con ottimi tassi di cambio.

Ma attenzione: Wise non fornisce un IBAN svizzero personale, ma solo IBAN stranieri (belgi o inglesi). Revolut, invece, offre ora un IBAN svizzero (che inizia con CH) grazie a una partnership con PostFinance. Questo IBAN è utile per ricevere pagamenti locali in CHF, ma rimane mutualizzato: i bonifici devono includere un riferimento specifico per essere accreditati correttamente, con il rischio di errori. Alcuni datori di lavoro svizzeri potrebbero rifiutarsi di trasferire lo stipendio su un IBAN non personale, che invece è essenziale.

D’altra parte, questi servizi sono ideali come complemento di un conto svizzero: per trasferire, convertire e riutilizzare i fondi al miglior tasso.

Molto facile da aprire, nessuna spesa fissa, ideale per convertire o spendere CHF una volta ricevuti.

Non ti permettono di ricevere uno stipendio svizzero a buone condizioni, in quanto non esiste un IBAN CH personale.

Aprire un conto corrente svizzero presso una neobanca aperta ai non residenti

Tra tutte le soluzioni analizzate, le neobanche svizzere sono le uniche che rendono davvero semplice l’apertura di un conto bancario a distanza.

Una banca online accetta i non residenti con un IBAN CH nominativo: Yuh.

Yuh – la soluzione bancaria più completa, accessibile ai non residenti

La neobanca Yuh (leggi recensione completa) è una delle rare soluzioni bancarie svizzere aperte ai non residenti a unire accessibilità, affidabilità e funzionalità moderne:

- Nominativo personale IBAN CH

- Apertura 100% online (mobile)

- Non è richiesto un deposito minimo

- Nessun costo mensile

- Carta di debito gratuita

- Accesso agli investimenti (ETF, azioni, criptovalute) a partire da 25 CHF.

Chi può aprire un conto con Yuh?

Prerequisiti:

- Devi avere almeno 18 anni.

- Risiedere in Svizzera o in uno dei seguenti paesi: Germania 🇩🇪, Austria 🇦🇹, Francia 🇫🇷, Italia 🇮🇹, Liechtenstein 🇱🇮.

- Avere uno smartphone compatibile con l’applicazione Yuh.

Nessun requisito aggiuntivo:

- Nessuna prova di reddito

- Nessun deposito minimo

- Nessun indirizzo svizzero

Yuh ti permette di aprire un conto svizzero a distanza, senza spese e senza condizioni restrittive, con un IBAN CH nominativo e accesso agli investimenti.

Nessun consulente dedicato. L’offerta è ancora pensata per un semplice uso personale, anche se viene ampliata di mese in mese.

Codice Promo Yuh

Conto gratuito ✔︎

Apri un conto non residente con un IBAN svizzero presso una banca di frontiera (francese, tedesca, austriaca, italiana).

Quando vivi vicino alla Svizzera, potresti essere tentato di aprire un conto presso una banca del tuo paese di confine. Si tratta di un’opzione che vale la pena prendere in considerazione, soprattutto se vuoi :

- mantenere le proprie finanze nel paese di residenza,

- evitare di aprire un altro conto in Svizzera,

- oppure sfrutta i servizi bancari che già conosci (consulente locale, interfaccia familiare, ecc.).

Banche come BNP Paribas, Crédit Mutuel e Sparkasse offrono conti standard con un IBAN locale (FR, DE, IT), alcuni con servizi per i frontalieri.

Tuttavia, queste soluzioni possono generare costi aggiuntivi: commissioni sui trasferimenti in entrata in CHF, tassi di cambio non competitivi o spese mensili fisse se il conto è poco utilizzato.

Ma questi conti raggiungono rapidamente i loro limiti quando si tratta di ricevere uno stipendio o di utilizzare i servizi svizzeri:

- Non si ottiene un IBAN svizzero, che può bloccare un datore di lavoro.

- I bonifici internazionali possono comportare spese o ritardi, anche con SEPA.

- Nessun accesso ai servizi bancari svizzeri come TWINT o eBill.

In alcuni casi, questo tipo di soluzione può essere sufficiente, soprattutto quando la banca ha un’offerta dedicata ai frontalieri.

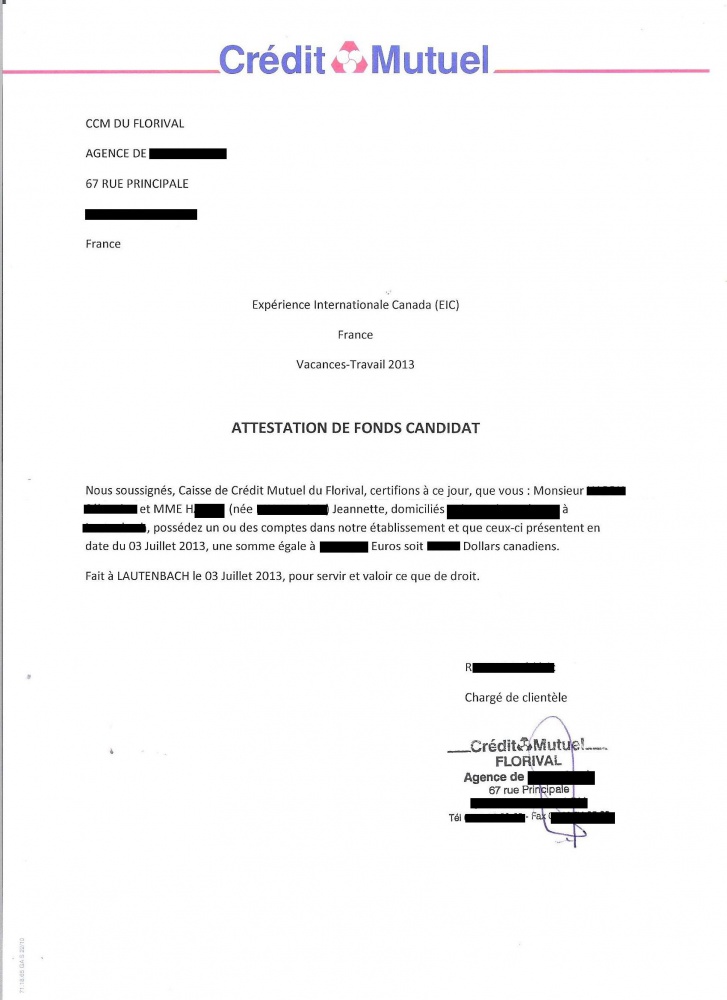

È il caso del Crédit Mutuel, che permette di ricevere lo stipendio in CHF direttamente su un conto in Francia, senza IBAN svizzero, ma con servizi su misura (conto in CHF, tasso di cambio garantito, deposito/prelievo in CHF in filiale).

D’altra parte, altre banche come BNP Paribas o Sparkasse non offrono un equivalente concreto.

In questi casi, questi conti vengono utilizzati principalmente come complemento, per convertire o rimpatriare i fondi una volta ricevuto lo stipendio altrove.

Una soluzione stabile se vivi al confine, con accesso diretto a una rete bancaria locale e un ambiente familiare.

Soluzione rigida e costosa per la gestione delle tue finanze in relazione alla Svizzera: tasse accumulate, servizi limitati e poco spazio di manovra quotidiano.

La combinazione: conto bancario locale + servizio di cambio svizzero

L’ultima opzione consiste nel combinare un conto bancario tradizionale (in Francia, Germania o Italia) con un servizio di cambio con sede in Svizzera, come b-sharpe o il servizio di cambio Migros.

L’idea è quella di far trasferire il tuo stipendio svizzero su un IBAN fornito dal servizio di cambio (di solito un IBAN CH), che converte il CHF al miglior tasso e poi lo trasferisce sul conto principale nella zona euro.

A cosa serve?

- Riduzione delle spese di conversione (spesso molto più competitive rispetto a quelle di una banca tradizionale)

- Ricevi uno stipendio svizzero anche senza un conto corrente svizzero

- Ottimizza i trasferimenti CHF → EUR se non vuoi aprire un conto svizzero

Ma questa soluzione ha dei limiti…

- L’IBAN svizzero fornito non è nominativo: appartiene al servizio di cambio, anche se il bonifico è identificato a tuo nome.

- Alcuni datori di lavoro rifiutano questo tipo di IBAN perché non sempre soddisfa i loro criteri di conformità.

- Nessun accesso ai servizi bancari svizzeri (nessuna carta, nessun pagamento, nessun investimento).

Si tratta quindi di un workaround, utile come supplemento se il datore di lavoro lo accetta. Ma non sostituisce un vero e proprio conto bancario svizzero.

Ti permette di ricevere uno stipendio svizzero e di convertire CHF al miglior tasso, senza aprire un conto in Svizzera.

Nessuna carta, nessuna interfaccia bancaria, nessun IBAN nominativo: dipende interamente dall’accettazione del servizio da parte del datore di lavoro.

Come scegliere il conto corrente svizzero più adatto al tuo profilo?

Quale delle 5 possibili opzioni dovresti scegliere per aprire il tuo conto in Svizzera?

Ecco gli scenari concreti da considerare:

Se lavori in Svizzera ma vivi all’estero (pendolare transfrontaliero, telelavoratore, residente nell’UE)

In questo caso, il datore di lavoro di solito richiede un IBAN svizzero a nome del dipendente.

- Impossibile con Wise, Revolut o un semplice conto francese.

- Alcuni servizi di cambio possono funzionare, ma sono rischiosi (IBAN non nominativo).

✔︎ L’opzione più semplice e funzionale: Yuh.

Una volta ricevuto lo stipendio, puoi trasferire i CHF a Wise o a Revolut per convertirli al miglior tasso e poi finanziare un conto principale in EUR.

Esiste un sistema ottimizzato per i frontalieri. Permette di beneficiare di condizioni ultra favorevoli per rimpatriare il proprio stipendio svizzero e disporre di mezzi di pagamento efficaci su entrambi i lati del confine.

Codice Promo Yuh

Conto gratuito ✔︎

Se sei un espatriato, un pensionato o un investitore con sede all’estero

Non lavori in Svizzera, ma vuoi detenere o gestire fondi in CHF dall’estero:

- Conto corrente o risparmio CHF

- Investire nel mercato azionario o nelle criptovalute

- Eredità o rendita svizzera

✔︎ Anche in questo caso, Yuh è la soluzione più semplice: apertura a distanza, IBAN CH nominativo, accesso illimitato a ETF/cripto.

Le altre soluzioni (banche tradizionali o transfrontaliere) sono utili solo se hai un patrimonio consistente o se hai bisogno di un consulente dedicato.

Come posso aprire un conto corrente svizzero per non residenti dall’estero?

Apri un conto con Yuh (procedura 100% mobile)

Yuh ti permette di aprire un conto in pochi minuti dal tuo smartphone, senza alcuna procedura complessa.

Fasi di apertura:

- Scarica l’applicazione Yuh (App Store o Google Play)

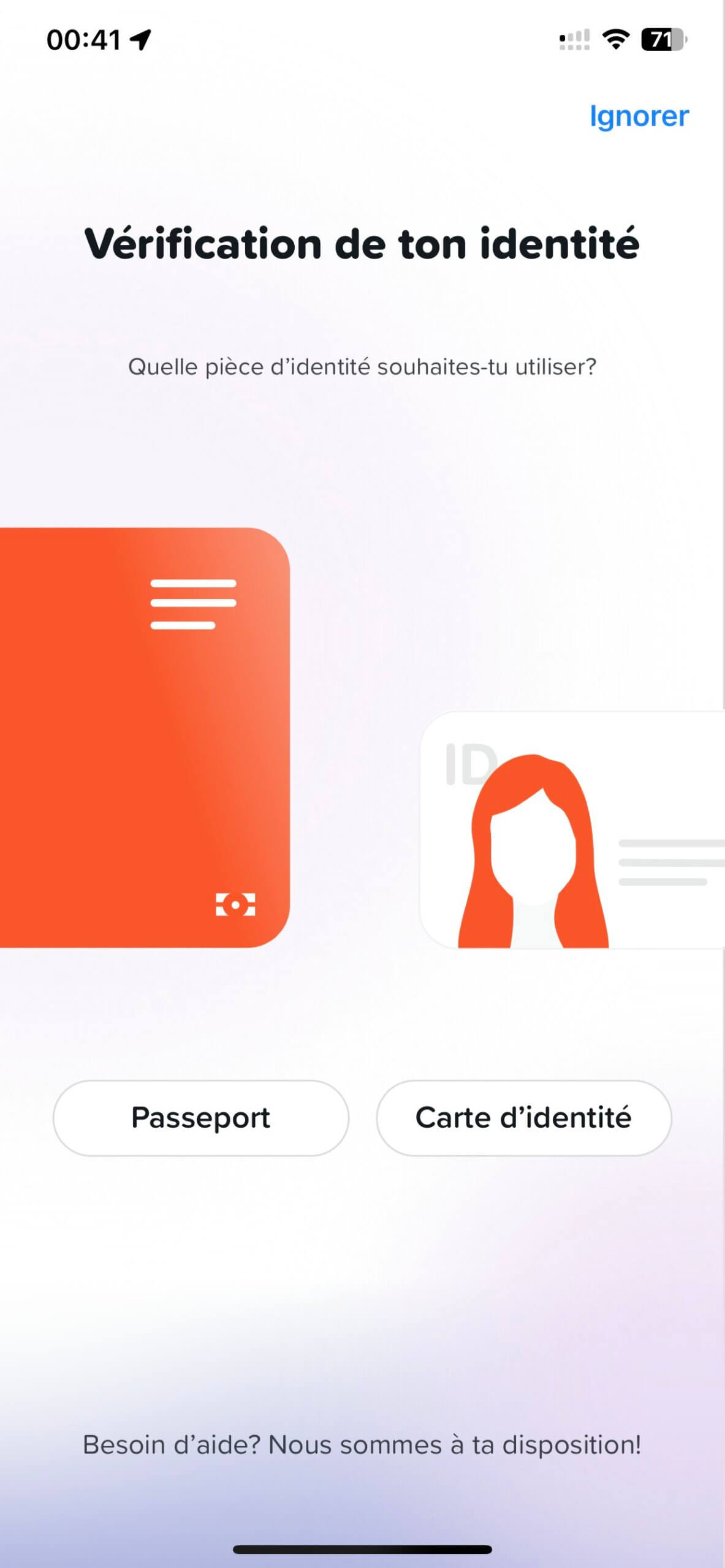

- Prepara i tuoi documenti: documento d’identità + prova d’indirizzo con meno di 3 mesi di vita.

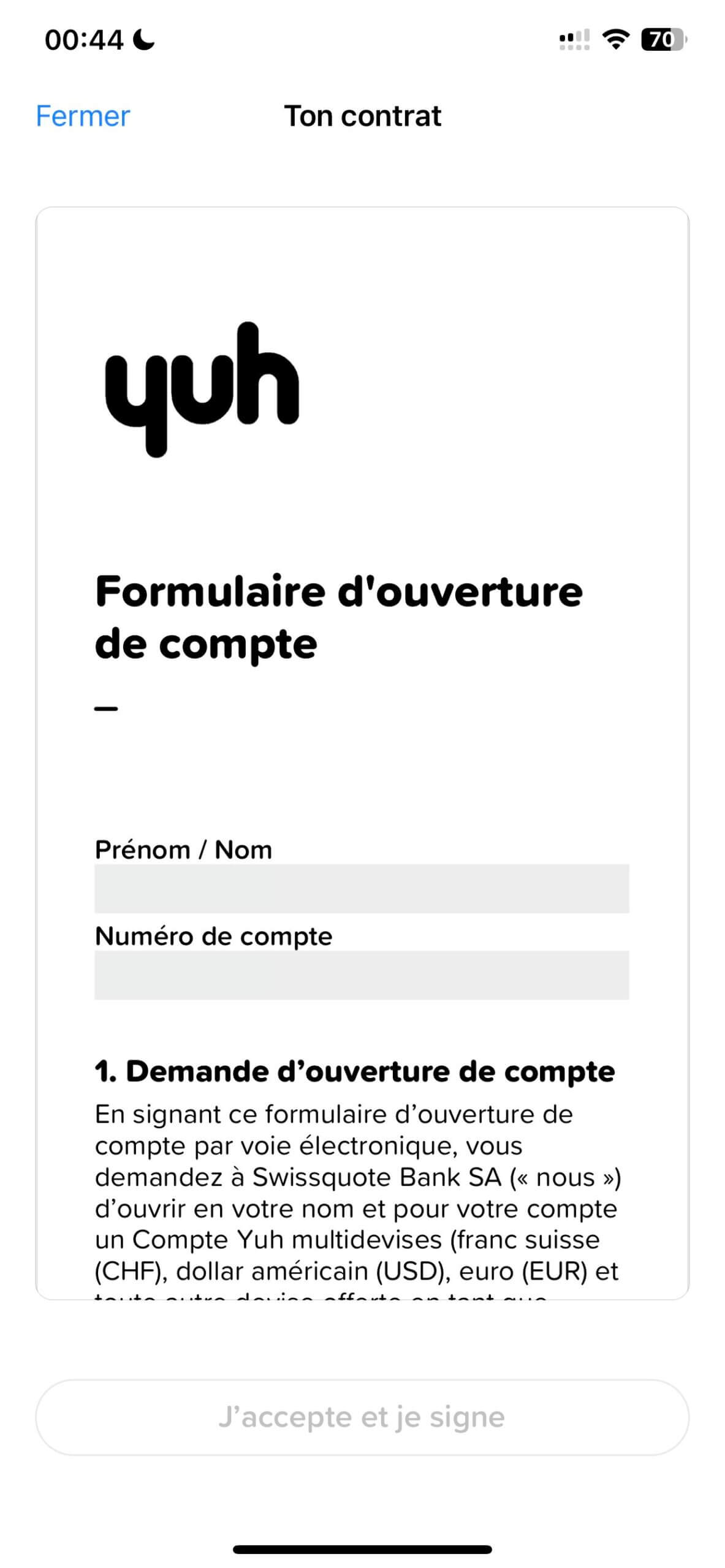

- Verifica dell’identità tramite scansione e video selfie direttamente nell’app

- Attivazione del conto → ricezione immediata dell’IBAN, poi carta entro pochi giorni

Requisiti di idoneità (i non residenti sono accettati se) :

- Età minima: 18 anni

- Risiedere in uno di questi paesi: 🇩🇪🇫🇷🇮🇹🇱🇮🇦🇹

- Smartphone compatibile con l’applicazione

✔︎ Non è richiesta alcuna prova di reddito

✔︎ Non è richiesto un deposito minimo

✔︎ Non è richiesto un indirizzo svizzero

Codice Promo Yuh

Conto gratuito ✔︎

Aprire un conto per non residenti presso una banca svizzera tradizionale

L’apertura è possibile, ma rimane un percorso vincolante. A differenza delle neobanche, nessuna banca tradizionale offre un processo 100% online per i non residenti.

In pratica, hai bisogno di :

- Contatta l’agenzia in anticipo per verificare se l’apertura è possibile.

- Invia un file completo per la pre-validazione (documenti fiscali, identità, reddito, ecc.).

- Quindi recati di persona presso la filiale (in Svizzera o in una filiale all’estero) per perfezionare l’apertura.

Tempo di apertura: da 5 giorni a 3 settimane, a seconda della banca.

Deposito iniziale: da CHF 10.000 a CHF 50.000, a seconda del tuo profilo e della banca.

Questo processo è personalizzato in base ai profili patrimoniali o a progetti specifici (acquisto di immobili, gestione patrimoniale, ecc.).

I documenti richiesti dalle banche svizzere per i non residenti sono elencatiin precedenza nell’ articolo.

Yuh vs banca tradizionale svizzera (apertura conto online)

| Criteri | Yuh | Banca tradizionale |

| IBAN CH nominativo | ✔︎ | ✔︎ |

| Approccio 100% mobile | ✔︎ | ✘ |

| Deposito richiesto all’apertura | ✘ | ✔︎ (CHF 10k-50k) |

| Appuntamento in filiale | ✘ | ✔︎ |

| Termini di apertura | 10-15 min | Diversi giorni/settimane |

Per la maggior parte dei non residenti, Yuh rimane l’unica soluzione pratica e realistica nel 2025.

Soluzioni a confronto per l’apertura di un conto non residente in Svizzera

Ecco un riepilogo delle 5 opzioni bancarie con i criteri che contano davvero per un non residente:

| Opzioni | IBAN CH nominativo | Costi ridotti | Apertura a distanza | Stipendio CH compatibile | Consigliato? |

| Banche tradizionali | ✔︎ | ✘ | ✘ | ✔︎ | Troppo restrittivo |

| Wise / Revolut / N26 | ✘ | ✔︎ | ✔︎ | ✘ Spesso rifiutato | Informazioni aggiuntive |

| Yuh | ✔︎ | ✔︎ | ✔︎ | ✔︎ | Soluzione ideale |

| Banca + cambio | ⚠️ Non nominativo | ✔︎ | ✔︎ | ⚠️ Non sempre accettato | Bypass |

Ci sono banche svizzere all’estero?

Alcune banche svizzere, come UBS, hanno filiali all’estero (Francia, Germania, Lussemburgo, ecc.).

Ma queste entità non ti permettono di aprire un vero conto svizzero con un IBAN CH dall’estero. Vengono utilizzati principalmente per :

- gestire portafogli di investimento,

- introdurre clienti di alto valore nella società madre,

- o offrire servizi di private banking.

Non si tratta quindi di una soluzione bancaria quotidiana per un non residente.

Conclusione: qual è il modo migliore per aprire un conto corrente per non residenti?

Nel 2025 sarà ancora possibile aprire un conto bancario in Svizzera senza essere residenti, ma le opzioni davvero interessanti sono limitate.

La maggior parte delle banche svizzere è riluttante ad aprire i propri conti ai non residenti, a causa di vincoli fiscali, normativi e quindi finanziari. Anche le banche transfrontaliere o i conti multivaluta non soddisfano tutte le esigenze, soprattutto quando si tratta di ricevere uno stipendio svizzero.

Tra tutte le soluzioni esistenti, Yuh è attualmente l’unica che permette di:

- avere un IBAN personale CH,

- 100% mobile ad apertura rapida,

- libero e completo,

- e accesso illimitato agli investimenti.

Le altre opzioni (banche tradizionali, Wise, servizi di cambio, banche di frontiera) possono essere complementari, ma nessuna di esse sostituisce Yuh per l’uso quotidiano.

La scelta giusta dipenderà sempre dalle tue esigenze:

- ricevere uno stipendio,

- investire dall’estero,

- o semplicemente per minimizzare i costi.

Ma nel 90% dei casi, Yuh è sufficiente per fare tutto.

Codice Promo Yuh

Conto gratuito ✔︎

- Carte di Credito in Svizzera: Confronto e Panoramica (2026)

- Banca per frontalieri svizzeri: cosa scegliere? (febbraio 2026)

Quale soluzione preferisci in quanto non residente?

- Utilizzi già una neo-banca non svizzera?

- Hai mai provato la combinazione banca locale + servizio di cambio?

- Hai una preferenza tra N26, Wise e Revolut per i servizi aggiuntivi?

- Riuscirai a battere il mio record di registrazione a Yuh in meno di 11 minuti?

Condividi la tua esperienza con tutti gli amici di Neo 😈