Managed by Alpian Essentials: il mio diario di bordo – resoconto dell’esperienza a Dicembre 2025

[Aggiornamento – 10.11.2025: Presentazione delle nuove tariffe applicate ai mandati Managed by Alpian Essentials.]

D-1 prima di iniziare con Alpian Essentials

Prima di investire con Alpian con il mandato “Managed by Alpian Essentials”, volevo essere sicuro di non sbagliare soluzione. 2.000 CHF di investimento minimo, è comunque una somma considerevole. Cercavo una soluzione che mi permettesse di delegare la gestione dei miei investimenti in modo da evitare i classici errori del principiante e non dover monitorare le quotazioni di borsa in ogni momento. Il tutto a un prezzo ragionevole. Ecco la mia opinione su Managed by Alpian Essentials.

Da dove vengo?

Per prima cosa, ho fatto una ricerca sulle opzioni più accessibili per investire nel mercato azionario. Ho scoperto che la scelta è spesso tra due tipi di piattaforme. Quelle che richiedono una gestione autonoma degli investimenti, come Yuh, Neon e Swissquote. Ti danno il controllo totale, ma richiedono impegno e una certa conoscenza per evitare di commettere errori. Al contrario, piattaforme come Alpian Essentials o Selma forniscono un quadro di riferimento e automatizzano gli investimenti.

Managed by Alpian Essentials e dalla concorrenza?

Una delle prime cose che mi interessava era l “accessibilità, ovvero quanto dovevi investire all” inizio.

Con una soglia di ingresso di 2.000 CHF, Managed by Alpian Essentials chiede la stessa cosa di Selma, ma molto di più di Yuh o Swissquote, che ti permettono di acquistare azioni (o frazioni di azioni) singolarmente, ma per un servizio diverso.

Ho poi confrontato le commissioni. Alpian applica commissioni fisse tra lo 0,50% e lo 0,75%, a seconda della formula scelta (maggiori informazioni sulle formule proposte da Alpian nel capitolo “commissioni” della nostra recensione Alpian), che coprono la gestione, l’accesso ai consulenti, il rapporto sulle performance e il rapporto fiscale di fine anno. È nettamente più economico rispetto alle banche private svizzere (circa il 2%), ma non necessariamente l’opzione più economica tra le soluzioni digitali:

- Yuh non applica alcuna commissione di gestione, ma lo 0,5% su ogni transazione.

- Selma è allo 0,72%, praticamente lo stesso di Alpian.

- Neon Invest addebita lo 0,5% sugli ETF svizzeri e l’1% sugli ETF internazionali, ma non ha commissioni di custodia.

In breve, Alpian non è l “opzione più economica, ma c” è da aspettarselo visto che la natura del servizio è in definitiva diversa. Ciò che mi ha incuriosito (e poi convinto) è stato il supporto fornito da consulenti umani, un servizio raramente incluso nelle offerte della concorrenza.

Quali sono i rischi di investire con Alpian Essentials?

Quali sono i tipi di investimento disponibili?

Ci sono dei limiti che potrebbero essere problematici?

Le mie aspettative prima di provare Alpian Essentials

Per me, Alpian soddisfaceva tutti i requisiti per tentare un primo investimento: è una banca svizzera regolamentata con accesso a consulenti. Sapevo che avrei dovuto scendere a compromessi in termini di flessibilità e mancanza di gestione attiva. Ma quello che volevo davvero sapere era se questi limiti avrebbero davvero influito sulla mia esperienza o se, al contrario, questa semplicità mi sarebbe piaciuta.

C’era solo un modo per scoprirlo: aprire il mio conto e provarlo.

Dopo l’iscrizione: le mie prime impressioni su Alpian Essentials

Avevo già installato l’applicazione sul mio cellulare e aperto il mio conto Alpian seguendo i passaggi della guida Alpian. Avevo anche effettuato un primo versamento di CHF 2’000.- .

Fin dalle prime schermate del sito Managed by Alpian Essentials Tutto è chiaro e ben strutturato, senza alcun sovraccarico di informazioni. È quello che mi aspetto se sono un investitore alle prime armi.

Profilo di rischio: l’analisi è più dettagliata del previsto

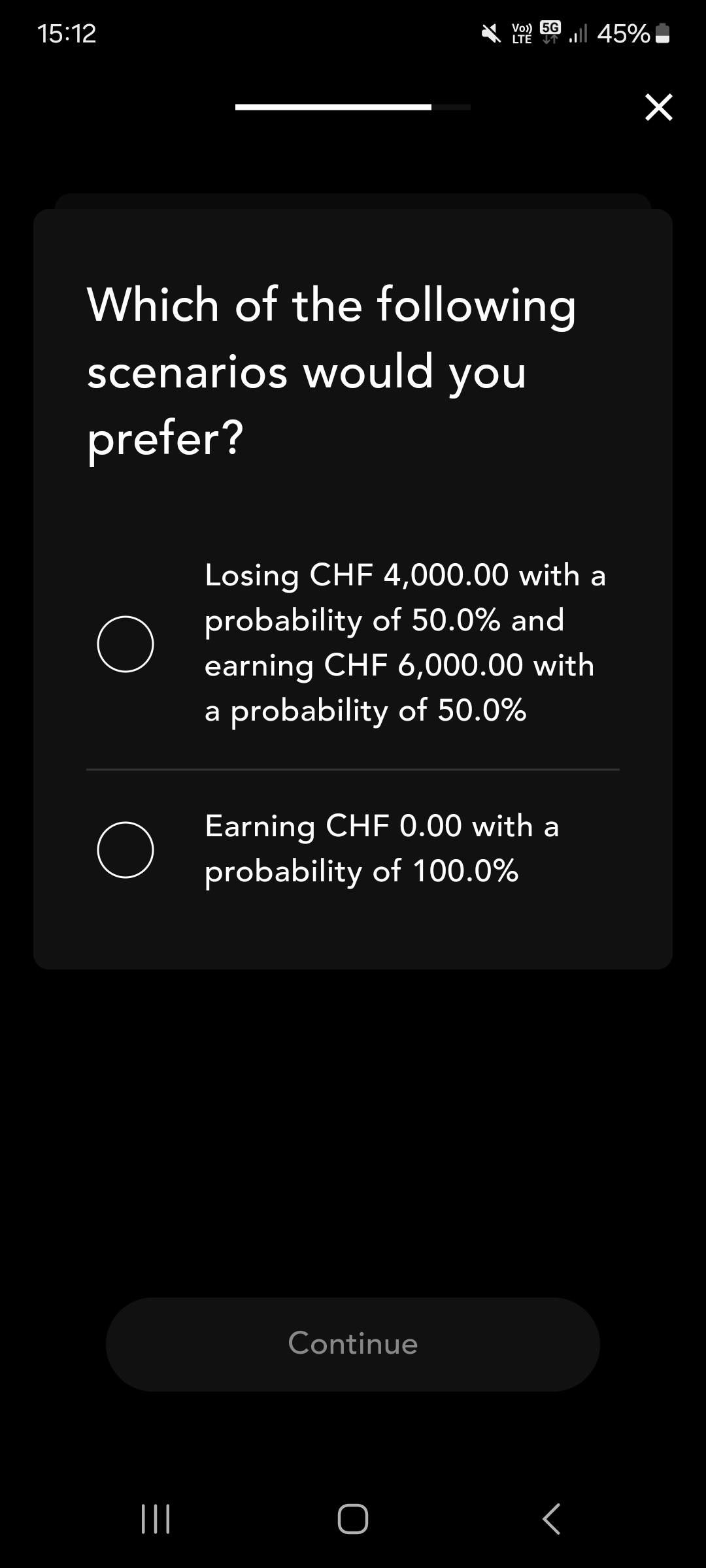

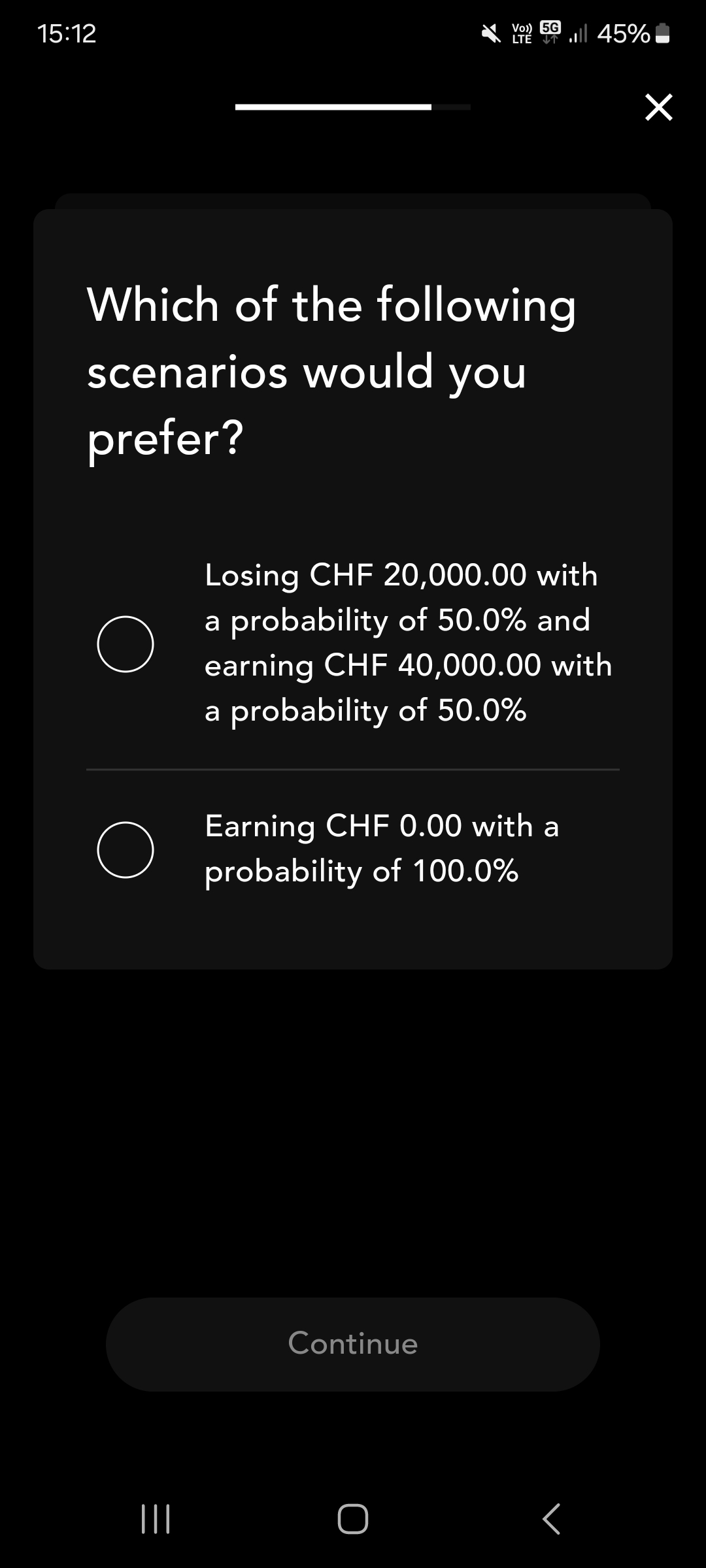

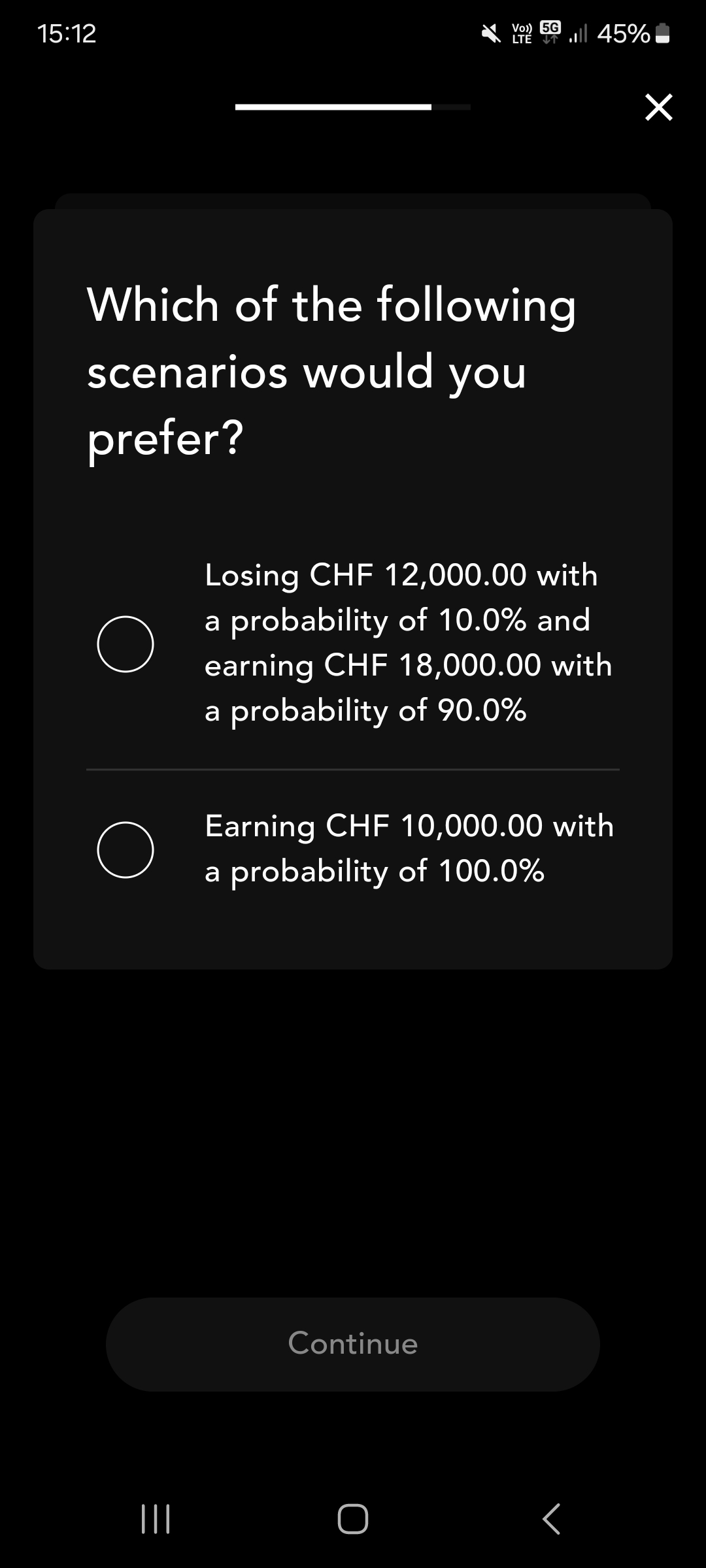

Poi c “era la fase fondamentale prima dell” investimento: il questionario per determinare il livello di rischio adeguato.

Mi aspettavo una semplice serie di domande classiche sulla mia tolleranza al rischio (il tipo di test in cui basta spuntare le caselle e rispondere), ma l’approccio è in realtà più approfondito.

Non mi chiedono solo se sono a mio agio con le fluttuazioni del mercato. Le domande esplorano le mie reazioni emotive alle potenziali perdite, il mio orizzonte di investimento e la mia visione dell’assunzione di rischi a lungo termine. Vengono inoltre analizzate le mie condizioni finanziarie (reddito, risparmi, ecc.).

Si basa sui principi della finanza comportamentale (spiegati nella recensione di Alpian Investissement), con l’obiettivo di proteggermi dai miei pregiudizi psicologici (ad esempio, la naturale tendenza al panico quando il mercato scende).

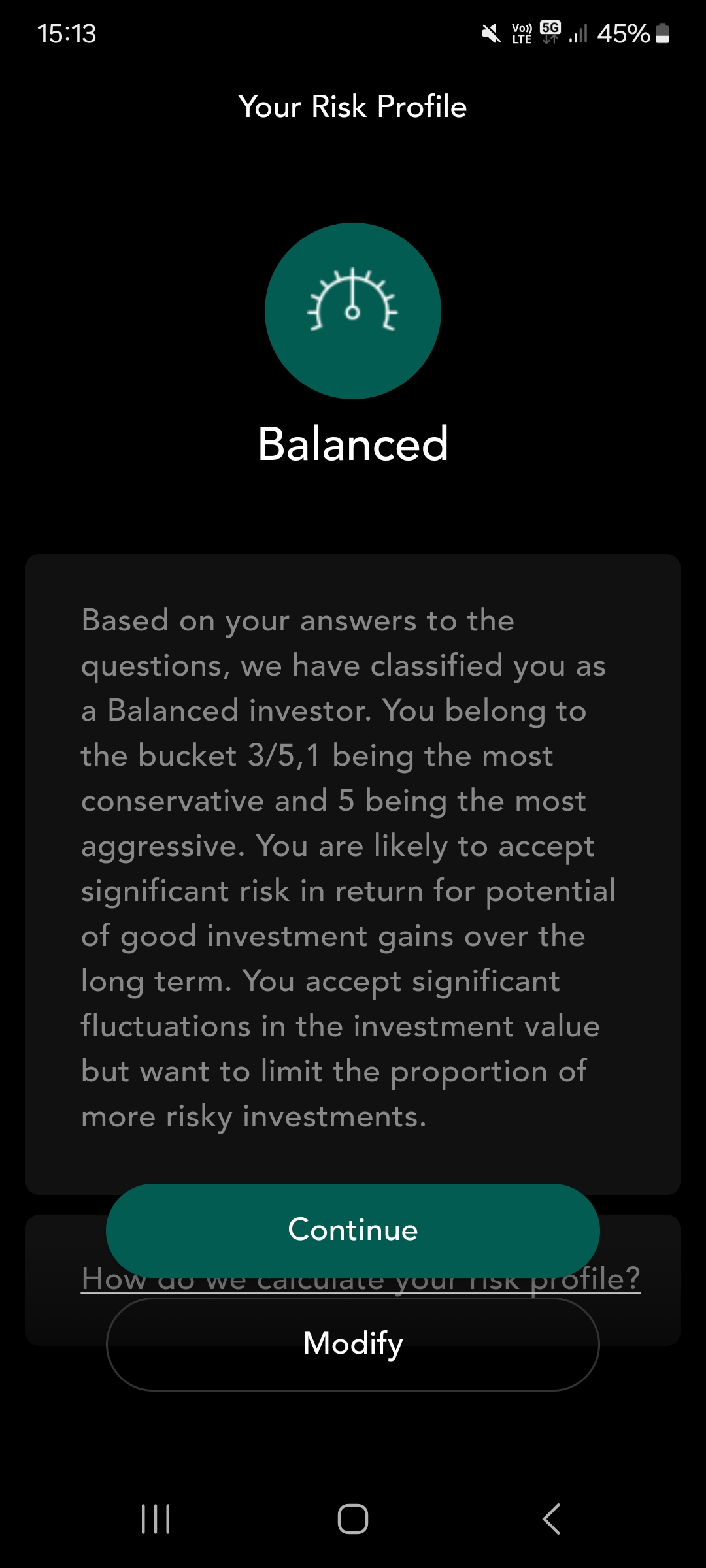

Una volta completata l’operazione, mi viene automaticamente assegnato un profilo di rischio appartenente a una delle cinque categorie seguenti:

1️⃣ Prudente

2️⃣ Equilibrato

3️⃣ Equilibrato-aggressivo

4️⃣ Dinamico

5️⃣ Aggressivo

L’idea è quella di assegnarmi un portafoglio che corrisponda realmente alla mia capacità di sopportare le fluttuazioni del mercato e che mi impedisca di assumere più rischi di quelli che posso realmente tollerare.

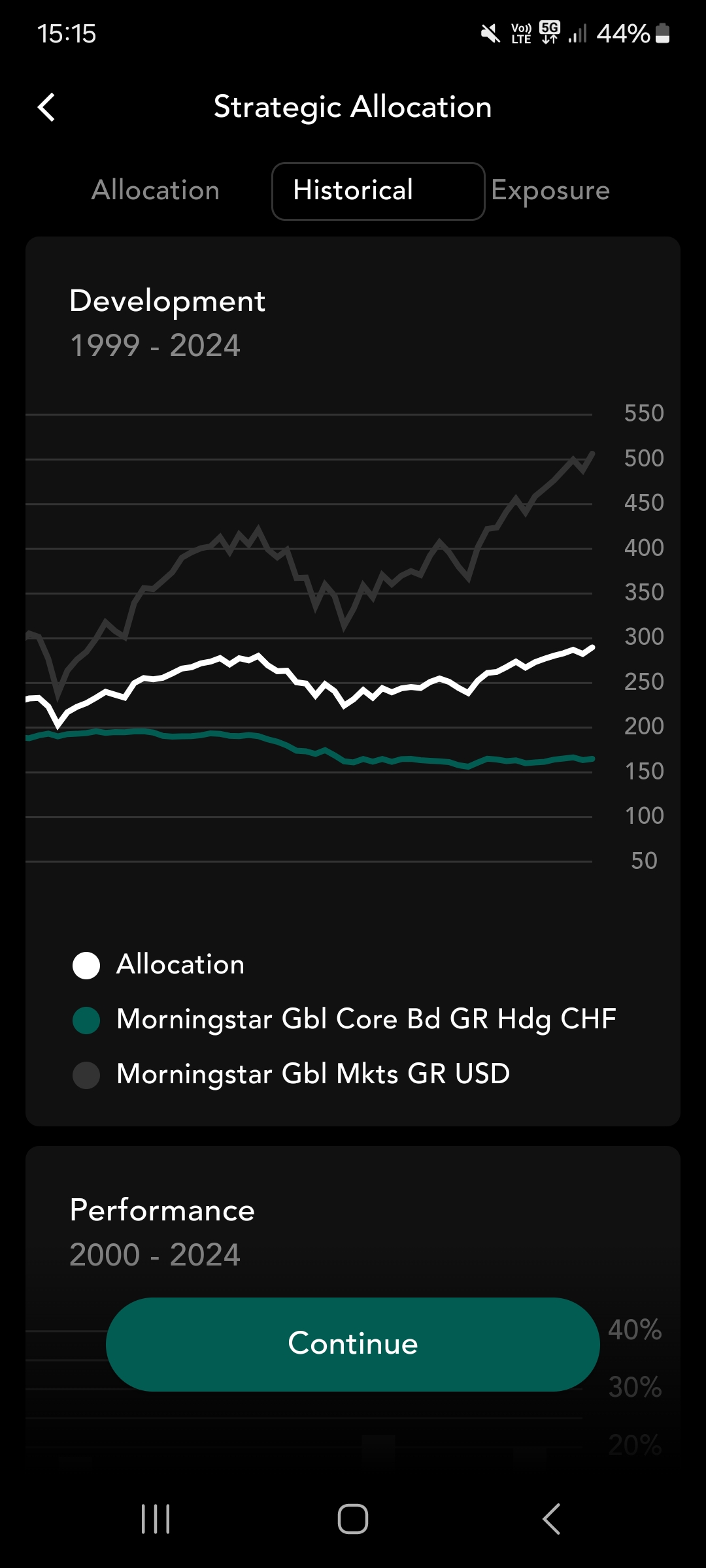

Il mio portfolio: nessuna personalizzazione, ma una struttura chiara

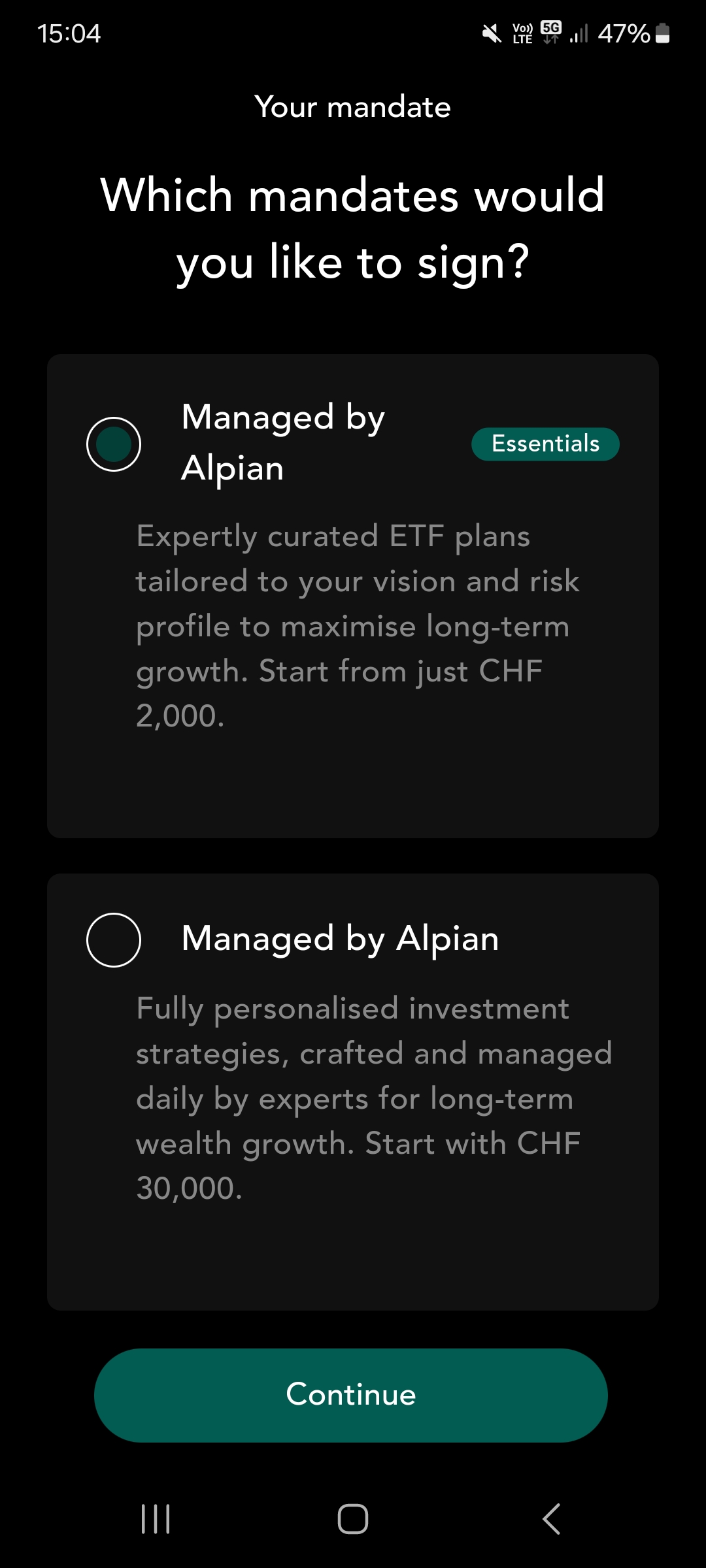

Una volta determinato il mio profilo di investitore, l’app Alpian suggerisce diversi piani di investimento.

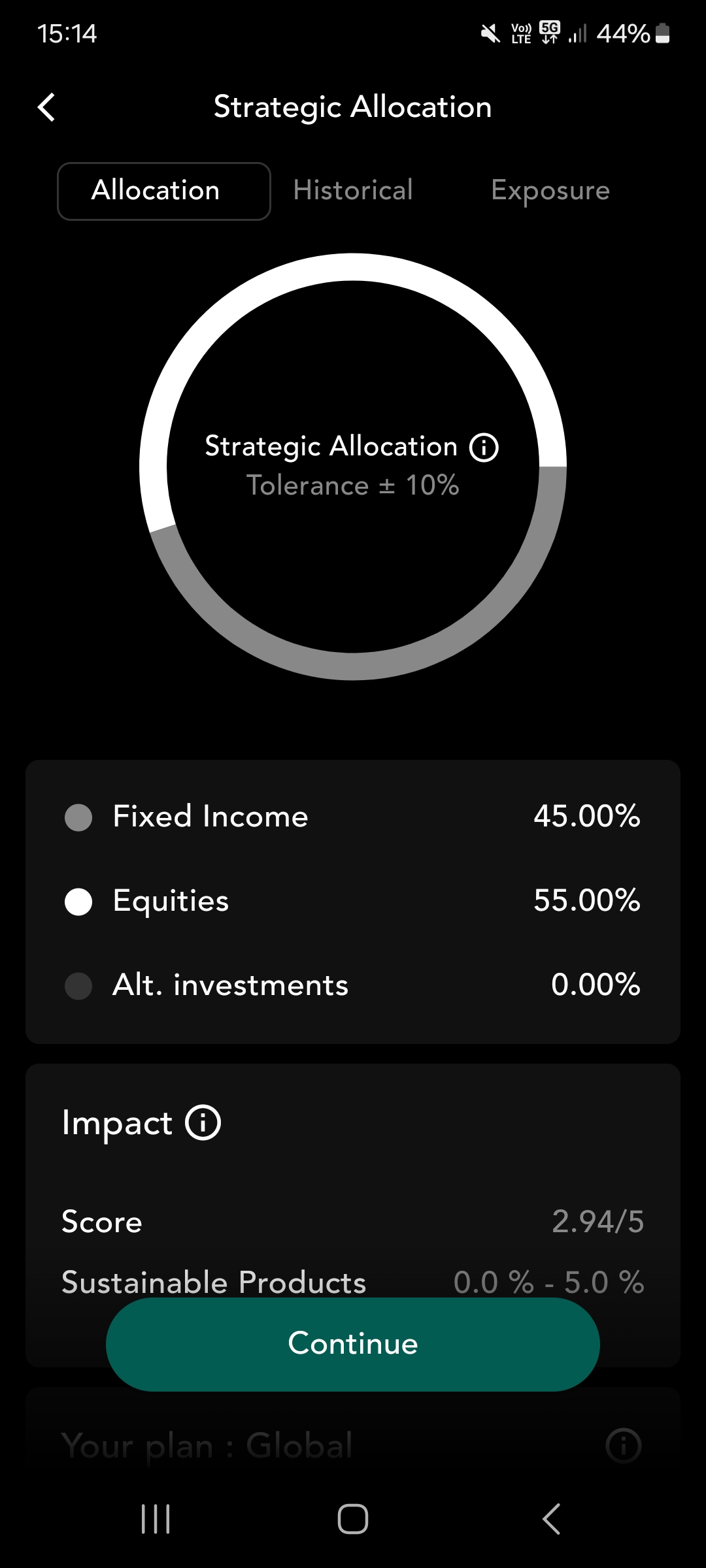

Essential investe esclusivamente in ETF, con una suddivisione tra classi di attività (azioni, obbligazioni, criptovalute) definita in base al livello di rischio.

Un profilo conservativo avrà una percentuale maggiore di obbligazioni, mentre un profilo aggressivo avrà un’esposizione quasi del 100% alle azioni.

Quello che ho notato subito è stata la totale mancanza di personalizzazione. È impossibile scegliere gli ETF o modificare la mia allocazione.

A questo punto, anche se conosco il principio, non so ancora se questo sarà un vantaggio (semplicità) o una frustrazione (mancanza di controllo).

Il mio portafoglio Alpian Essentials: come è stata decisa la mia allocazione

Il momento della verità

Mi ritroverei con un portafoglio troppo prudente o, al contrario, troppo rischioso?

Il mio profilo di rischio è stato impostato su “equilibrato” e sto scoprendo le diverse opzioni di investimento disponibili per comporre il mio portafoglio:

A questo punto ho scoperto che non tutti i quattro piani di investimento predefiniti erano accessibili:

- Svizzero, con esposizione locale e fino al 60% del patrimonio in CHF.

- Globale, con una diversificazione in diverse regioni e classi di attività.

- Sostenibile, con ETF incentrati su aziende con pratiche ESG solide.

Con mia “grande disperazione”, il piano di Piano Globale + Crypto (che include fino al 10% di attività digitali, ma è riservato ai profili più rischiosi) non è disponibile per me a causa del mio profilo di rischio “equilibrato”.

Ho quindi “ripiegato” sul piano globale, che mi attraeva di più per la diversificazione internazionale che cercavo.

Un approccio altamente strutturato, con un margine di manovra praticamente nullo.

L’applicazione mi mostra direttamente il portafoglio che mi è stato assegnato, senza che io possa modificare nulla. Vedo la ripartizione per classi di attività.

L’allocazione dipende interamente dal mio profilo di rischio:

Un mix di azioni e obbligazioni

A differenza di un profilo prudente, non ho una maggioranza di obbligazioni, ma queste rimangono presenti per stabilizzare le fluttuazioni del mercato.

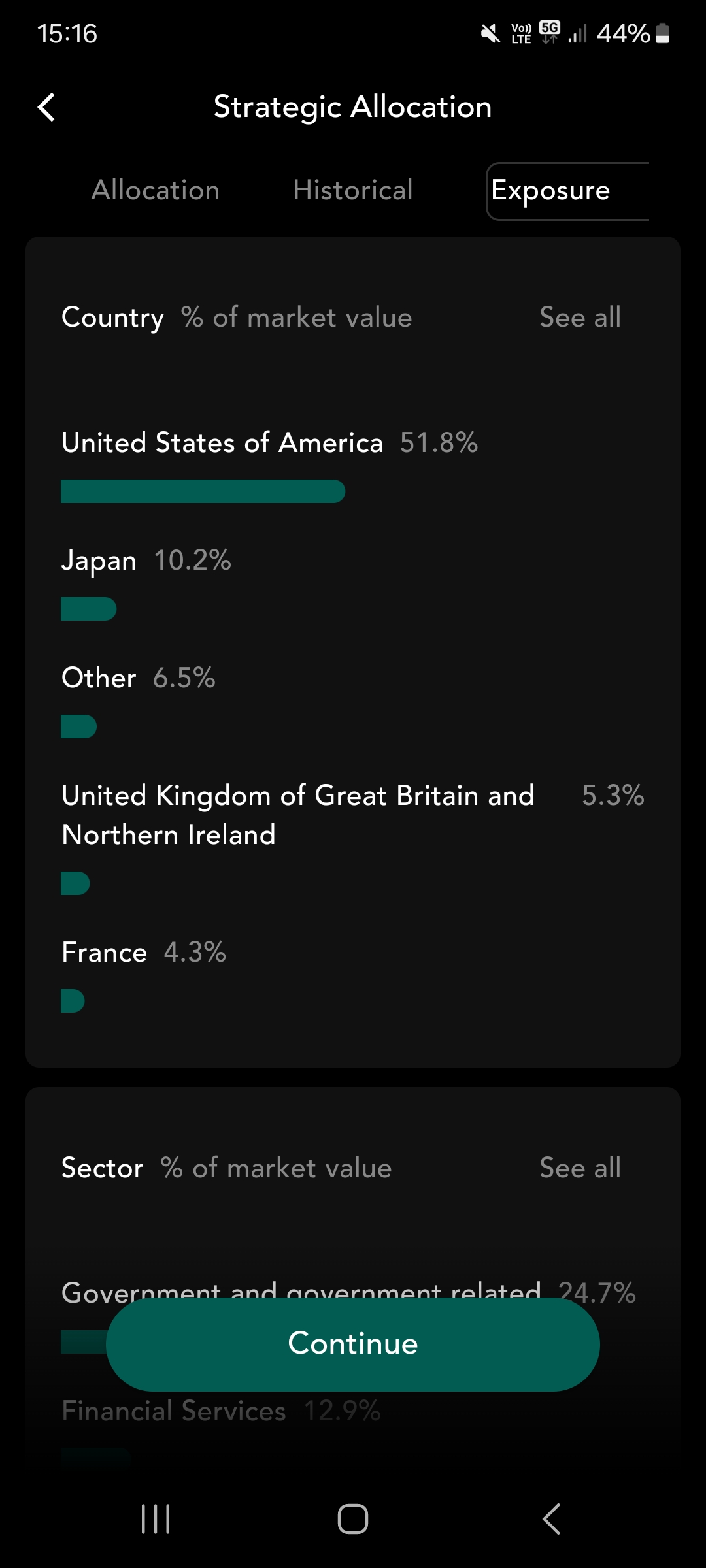

Forte esposizione internazionale

Nell’ambito del piano Global, i miei ETF sono diversificati in diverse regioni, con una forte presenza nei mercati sviluppati.

Un approccio sostenibile è possibile

Se mi concentrassi sui criteri ESG, potrei scegliere un portafoglio allineato a questi valori, senza modificare le allocazioni complessive.

Quindi, a differenza dei profili più rischiosi, non ho accesso al 10% di asset digitali del piano Global + Crypto.

L’equilibrio c’è: non mi sto attenendo a un modello ultra-difensivo, ma non sto nemmeno facendo scommesse troppo rischiose. Ma mi sto già chiedendo se questo equilibrio sia davvero ottimale nel lungo periodo o se avrei preferito un po’ più di flessibilità nell’allocazione esatta.

Se il tuo profilo di rischio è diverso dal mio :

Ho preparato due esempi di possibili indennità…

Se il tuo profilo è definito “prudente”, il tuo portafoglio sarà composto principalmente da obbligazioni, un approccio pensato per limitare la volatilità. Il numero di azioni verrebbe ridotto al minimo indispensabile, privilegiando la sicurezza rispetto a potenziali rendimenti più elevati.

Se sei considerato un investitore “dinamico” o “aggressivo”, l’allocazione sarà molto diversa. Il tuo portafoglio sarà composto in gran parte da azioni, con l’obiettivo principale di massimizzare la performance nel lungo periodo. Avresti accesso al piano Global + Crypto, che prevede un’esposizione agli asset digitali, seppur limitata, fino al 10% del tuo portafoglio.

Perché questi ETF e non altri?

Ecco i criteri di selezione dell’ETF Alpian Essentials:

- Gli ETF devono avere una prospettiva solida per diversi anni(potenziale di crescita).

- Devono offrire rendimenti regolari e competitivi(performance storica).

- Devono offrire un equilibrio tra volatilità e stabilità del mercato(controllo del rischio).

- Devono ridurre al minimo i costi di gestione mantenendo un rendimento interessante(commissioni ridotte).

- Gli ETF devono essere facili da negoziare e offrire una chiarezza totale sulla loro composizione(liquidità e trasparenza).

La cosa principale che ho notato è che Alpian non vuole fare scommesse rischiose o offrire ETF esotici 🏝️ (obbligatorio). Tutto è orientato verso una crescita stabile e a lungo termine. C’è pochissima flessibilità su questo fronte.

Qui troverai un elenco aggiornato di tutti gli ETF disponibili presso Alpian.

I primi giorni di Alpian Essentials: l’esperienza di tutti i giorni

Dopo aver configurato il mio portafoglio, ecco come utilizzo Alpian Essentials di settimana in settimana…

L’interfaccia di Alpian Essentials è ben studiata, elegante e senza fronzoli.

In Essentials, ritrovo l’interfaccia minimalista che apprezzo nell’app Alpian. Gli elementi essenziali sono accessibili a colpo d’occhio:

- il valore attuale del portafoglio

- cambiamenti nelle prestazioni

- allocazione degli asset.

Alpian ha scelto di limitare il numero di indicatori complessi, il che può essere un vantaggio se cerchi un approccio semplice, ma può anche sembrare un po’ elementare per chi è abituato a strumenti più dettagliati.

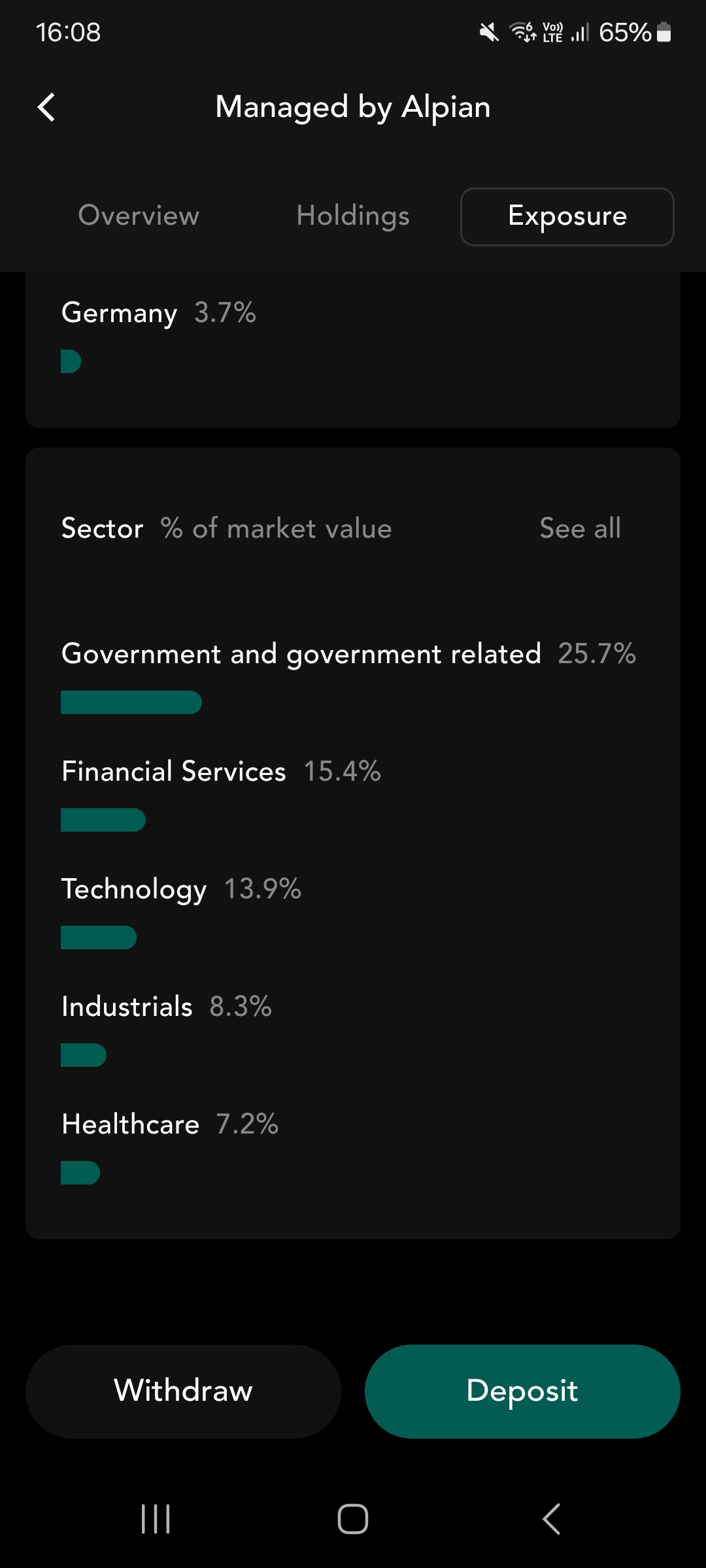

Lascheda Esposizione permette di vedere facilmente in quali settori e aree geografiche è investito il mio denaro.

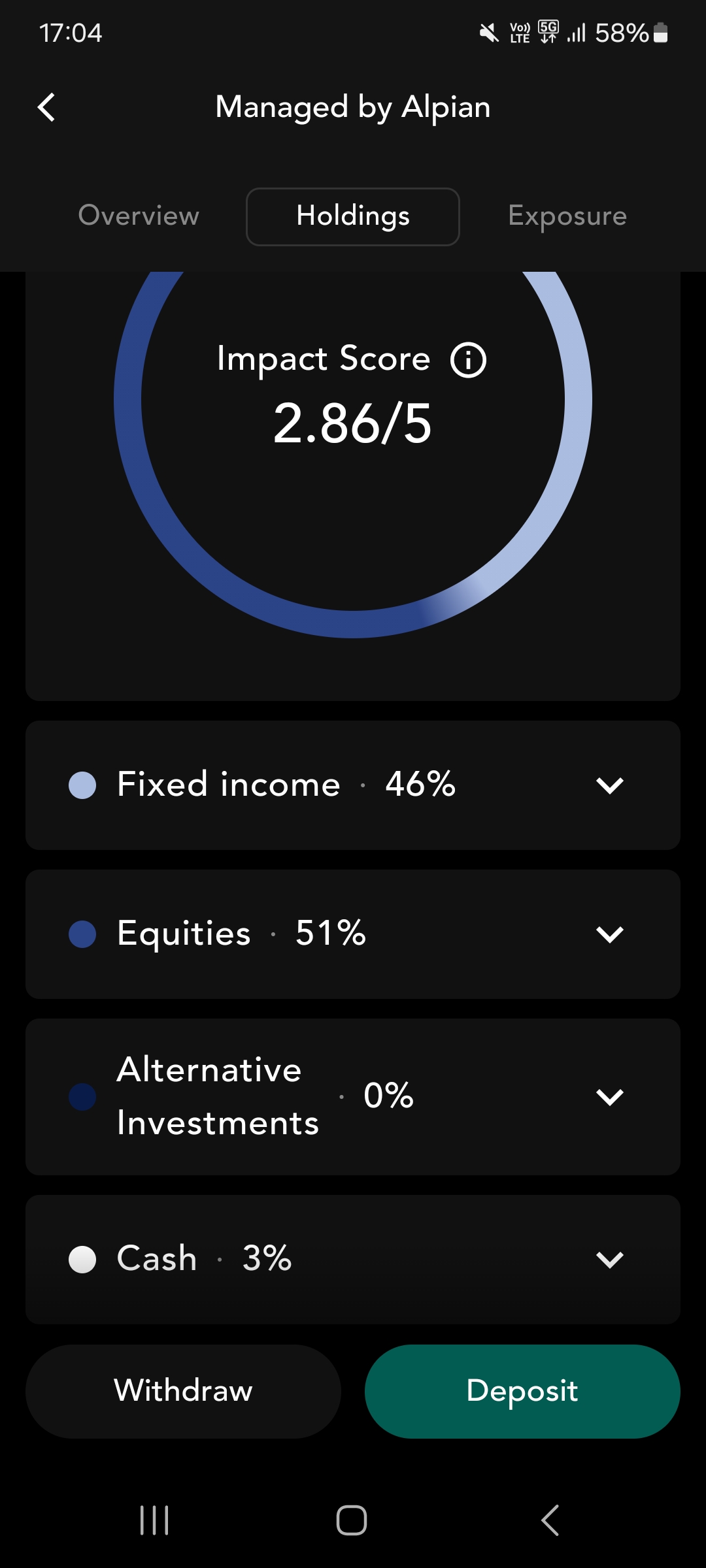

L’Impact Score fornisce un’indicazione sul livello di sostenibilità del mio portafoglio in base ai criteri ESG. È uno strumento utile se si desidera integrare una dimensione responsabile nei propri investimenti, anche se rimane un indicatore molto generico e poco preciso.

Il monitoraggio delle prestazioni richiede un po’ di pazienza

All’inizio volevo controllare regolarmente il mio portafoglio. Ma presto mi sono reso conto che su Alpian Essentials gli aggiornamenti non sono in tempo reale.

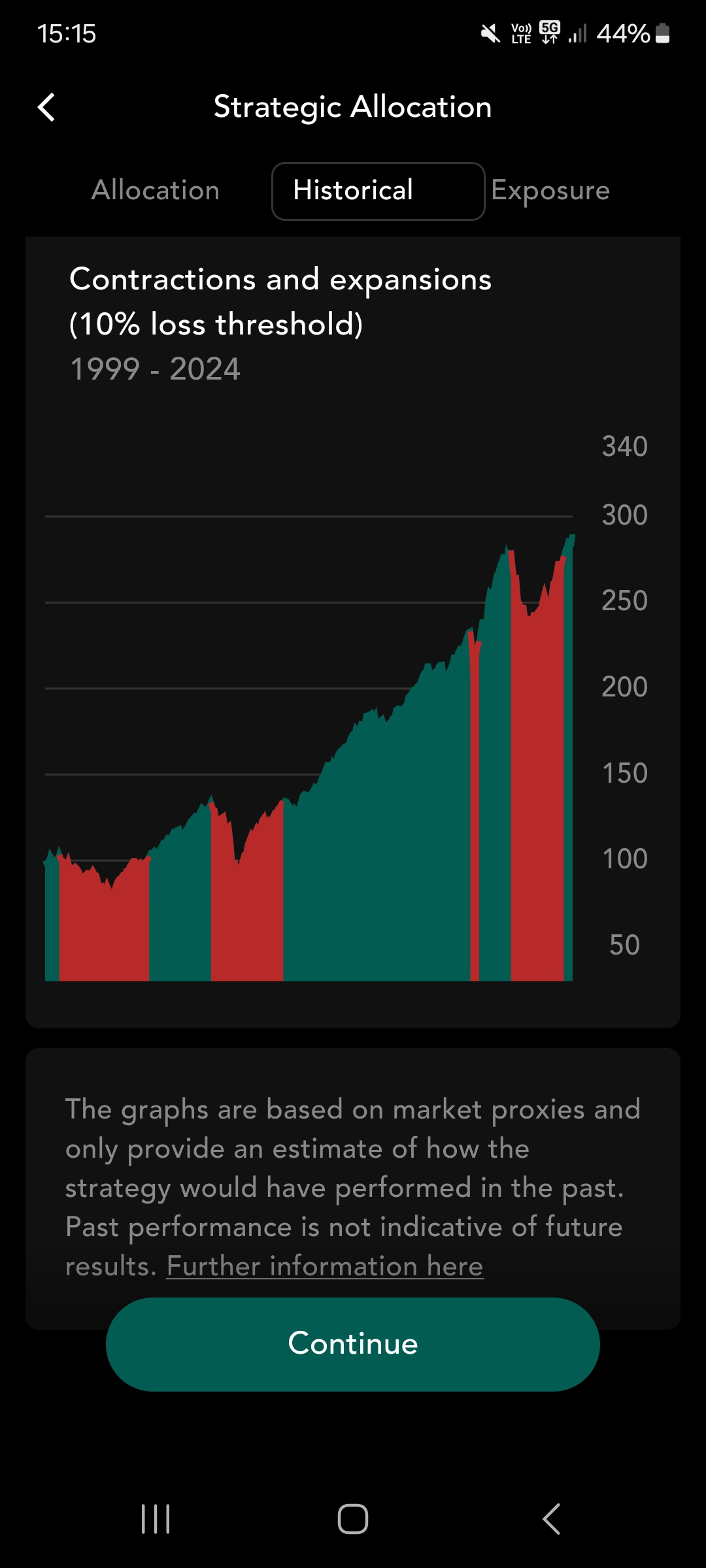

Le prestazioni del portafoglio vengono ricalcolate solo una volta alla settimana. Questa scelta segue la logica di una gestione passiva, dove l’idea è quella di evitare di reagire alle fluttuazioni a breve termine. Il portafoglio viene ribilanciato automaticamente ogni settimana per rimanere in linea con la strategia di investimento definita inizialmente.

All’inizio ero un po’ deluso 🍰, perché volevo seguire le fluttuazioni del mercato ora per ora. Ma dopo qualche settimana mi sono abituato a questo ritmo, che corrisponde a una visione a lungo termine ed evita di cadere nella trappola di un inutile micro-tracking.

L’accesso ai consulenti è interessante e non intrusivo.

Uno dei punti evidenziati da Alpian Essentials è l’accesso ai consulenti di gestione patrimoniale, un servizio non offerto dalla maggior parte dei suoi concorrenti.

Ho voluto testare questo servizio ponendo una domanda sugli ETF. Il consulente ha risposto rapidamente con una spiegazione chiara e dettagliata, senza cercare di suggerire un’offerta o un altro prodotto. Detto questo, i consulenti non hanno preso alcuna iniziativa. Se non li avessi contattati, non avrei avuto alcuna discussione spontanea con loro. Si ha l’impressione che il loro ruolo sia principalmente quello di fornire informazioni, non di spingere prodotti finanziari o bancari.

Per chi si aspetta un’assistenza proattiva, questo può dare un’impressione di distanza. D’altra parte, se sai cosa vuoi e sei pronto a fare domande, il servizio è efficace.

La mia impressione generale qualche settimana dopo

Dopo alcune settimane di utilizzo, l’esperienza è fluida e piacevole. Strumenti come la scheda Esposizione e ilPunteggio di impatto sono ottimi strumenti per comprendere il tuo portafoglio.

Come ho detto, il monitoraggio delle performance solo su base settimanale può sorprendere all’inizio, soprattutto se sei abituato a monitorare i tuoi investimenti in tempo reale. Ma è una scelta coerente con la filosofia di Alpian: evitare il breve termine e favorire una gestione disciplinata.

Testare i limiti di Essentials: cosa può andare storto?

Alpian Essentials è stato progettato per una gestione semplice e automatica. Tuttavia, dopo diverse settimane di utilizzo, ho notato alcune limitazioni per quanto riguarda gli strumenti di analisi, che possono essere frustranti

Come sono diventato un esperto?

Neo – Opinione non richiesta (come al solito).

Aggiornare l’indicatore di performance in modo compulsivo come se la mia fortuna dipendesse da questo: ecco la chiave.

Strumenti di analisi limitati

L “applicazione consente di monitorare facilmente il tuo portafoglio, ma non ci sono grafici dettagliati o strumenti di analisi tecnica, il che rappresenta un limite per chi ama scavare un po” più a fondo nella performance dei propri investimenti.

Dopo diversi mesi di utilizzo, queste limitazioni si sono rivelate così restrittive da mettere in discussione la mia scelta, oppure sono ancora accettabili come parte di un investimento passivo? No, non lo sono.

Devo continuare con Alpian Essentials?

Dopo diversi mesi di utilizzo, Alpian Essentials fa quello che promette: una gestione senza problemi con un’applicazione piacevole e solida.

Quello che mi piace è la facilità d’uso. L’applicazione è ben studiata, piacevole da usare e le informazioni sono chiare. Non ci sono complessità inutili, tutto è a portata di clic.

Anche il fatto che tutto sia gestito automaticamente è un vantaggio. Il mio portafoglio viene modificato ogni settimana, quindi non devo fare nulla. Non c’è bisogno di monitorare il mercato o di prendere decisioni: è un approccio davvero passivo.

L’accesso ai consulenti è un aspetto positivo. Puoi fare domande senza costi aggiuntivi e ottenere risposte chiare. Non è essenziale nella vita di tutti i giorni, ma è rassicurante sapere che c’è qualcuno in caso di bisogno.

Infine, il ticket d’ingresso di 2.000 CHF è accessibile rispetto ad altre piattaforme di investimento in Svizzera. Le commissioni tra lo 0,50% e lo 0,75% sono annunciate fin dall’inizio, non ci sono sorprese.

Perché pensare di cambiare?

Con il tempo, potrei anche avvertire alcune limitazioni.

La più evidente è la mancanza di personalizzazione. Non puoi scegliere i tuoi ETF o modificare la tua allocazione. Devi solo seguire la struttura stabilita da Alpian, punto e basta. All’inizio questo non mi preoccupava, ma sto iniziando a sentire il bisogno di un maggiore controllo.

Anche il monitoraggio delle performance, limitato a un aggiornamento settimanale, è un po’ frustrante. Non è un problema in sé, ma ti fa sentire scollegato dal tuo portafoglio.

Verdetto: continuo con Alpian Essentials?

Sì, perché l’approccio passivo soddisfa le mie aspettative e in questo senso il mandato Essentials svolge egregiamente il suo compito. Ma se un giorno avrò bisogno di un maggiore controllo, cercherò un’altra soluzione.

Quali sono le alternative se voglio una maggiore flessibilità?

- Guided by Alpian vi permette di scegliere gli ETF e di ricevere un’assistenza più approfondita.

- Selma è un robo-advisor ancora più automatizzato, senza alcun intervento umano.

- Neon Invest e Yuh Invest offrono una gestione gratuita con la possibilità di acquistare ETF e azioni dirette.

Se un giorno ne sentissi la necessità, potrei tenere Alpian Essentials come investimento passivo e utilizzare altre opzioni per testare strategie più personali.

Per il momento, aspetterò e vedrò come si evolverà la situazione.

Alpian Essentials è la scelta giusta per te?

Ora posso identificare chiaramente i punti di forza e i limiti di Alpian Essentials. Alcuni aspetti la rendono una buona soluzione per alcuni profili di investitori, mentre altri potrebbero essere frustrati dal suo funzionamento molto limitato. Ecco come potresti vedere Alpian Essentials:

Alpian Essentials è ideale per…

Principianti: l’applicazione è chiara, fluida e facile da usare. Tutto è pensato per semplificare l’investimento, senza la necessità di conoscenze avanzate.

Investitori passivi: se sei alla ricerca di una gestione senza impegno, Essentials fa esattamente questo. Il portafoglio viene ribilanciato ogni settimana, senza la necessità di agire in prima persona, con un approccio “investi e dimentica” ben eseguito.

✔ chi vuole un supporto umano: a differenza di un robo-advisor tradizionale, Alpian ti permette di parlare con un consulente se ne hai bisogno. nessun upselling o vendita aggressiva, solo un supporto neutrale e accessibile.

✔ gli investitori con un capitale modesto o intermedio: 2.000 CHF di capitale iniziale, è più accessibile della maggior parte dei servizi di gestione privata. Le commissioni tra lo 0,50% e lo 0,75% rimangono competitive rispetto alle banche tradizionali.

✔ chi preferisce le soluzioni digitali: tutto viene gestito dall’app, senza inutili scartoffie o interazioni bancarie. si tratta di un vero e proprio servizio di gestione patrimoniale moderno e accessibile.

Alpian Essentials sarà meno adatto per…

✘ investitori attivi: impossibile acquistare singole azioni, modificare l’allocazione del portafoglio o prendere decisioni di investimento. se ti piace regolare i tuoi investimenti da solo, sarai frustrato.

✘ chi desidera una gestione più dinamica: il portafoglio segue un approccio passivo, senza aggiustamenti tattici basati sulle notizie di mercato. nessuna ottimizzazione basata sulle opportunità, il che potrebbe essere un freno per chi cerca maggiore flessibilità.

Gli investitori che richiedono strumenti avanzati: nessun strumento tecnico, nessuna esportazione di dati. il monitoraggio è semplificato, il che può andare bene per alcuni, ma limita le analisi più dettagliate.

Leggi anche

- Opinioni su Guided by Alpian

- Recensione completa e opinione su Managed by Alpian

- Opinione e test dell’investimento Alpian

- La guida svizzera al private banking in 2025

- Recensioni e test di Yuh Investissement & Trading

- Recensioni e test su Neon Investissement & Trading

- Opinione e test di Selma, la piattaforma di investimento

Cosa ne pensi di Alpian Essentials per i tuoi investimenti?

- L’app. Alpian ti ha reso più facile investire?

- Quali funzionalità vorresti aggiungere o migliorare?

- Alpian è il tuo primo portafoglio di investimento?

Condividi la tua esperienza con tutti gli amici di Neo 😈