Selma – mon test, ma revue complète et mon avis en décembre 2025

Notre avis sur Selma : la plateforme d'investissement pour automatiser la gestion de fortune avec des frais contenus. De l'inscription à l'investissement lui-même, est-ce la plateforme pour investir en ligne qui vous correspond ? Pour le déterminer, nous analysons point par point l'offre de Selma. Ouvrez votre compte avec le code promo NEOSEL pour gagner 34 CHF.

| Sécurité des investissements | 10 |

|---|---|

| Frais | 9.1 |

| Produits d'investissement | 8.8 |

| Crypto-monnaies | 4.3 |

| Fonctionnalités de trading | 7.2 |

| Formation | 8.6 |

| Support clients | 9.8 |

| Ouverture de compte | 9.4 |

Notre avis sur Selma : la plateforme d’investissement pour automatiser la gestion de fortune avec des frais contenus. De l’inscription à l’investissement lui-même, est-ce la plateforme pour investir en ligne qui vous correspond ? Pour le déterminer, nous analysons point par point l’offre de Selma. Ouvrez votre compte avec le code promo NEOSEL pour gagner 34 CHF.

Description

[Mise à jour – 11.11.2025 : Nouvel outil de filtrage des transactions.]

[Mise à jour – 04.11.2025 : Présentation des nouveaux types de portfeuilles et le “Swiss Bias”.]

[Mise à jour – 01.11.2025 : Revue de l’offre Selma 3a.]

Pourquoi s’intéresser à Selma pour investir en

2025

Quand on commence à s’intéresser aux solutions pour investir en Suisse sans tout faire soi-même, on tombe vite sur quatre noms :

- Yuh Investissement, qui permet d’acheter des actions ou ETF manuellement.

- Neon Investissement, qui propose une gestion passive automatisée via True Wealth.

- Inyova, centré sur des causes sociétales à sélectionner.

- Alpian Investissement, pour un mix entre automatisation et accompagnement humain.

Et puis il y a Selma, un robo-advisor suisse qui permet de gérer un portefeuille diversifié automatiquement, à partir d’un questionnaire.

Qu’est-ce que ça implique de confier son argent à une solution entièrement automatisée ?

Est-ce qu’on comprend ce qui est investi, dans quelles conditions et à quel coût ?

Est-ce qu’on peut garder un minimum de contrôle, ou bien tout est figé ?

J’ai testé Selma dans le détail, depuis l’ouverture du compte jusqu’au suivi du portefeuille.

Alors voici ce que Selma permet et ce que Selma ne permet pas de faire…

Le plan d’investissement de Selma est 100 % automatisé

L’entrée dans Selma commence par un questionnaire (accessible et sans jargon technique).

On y décrit :

- Sa situation de vie

- Ses revenus

- Ses objectifs d’investissement

- Sa tolérance au risque

C’est sur cette base que Selma génère un plan d’investissement personnalisé.

Le questionnaire tient compte de ce que je possède déjà.

Par exemple, si j’ai un bien immobilier ou un 3e pilier, Selma évite de me surexposer à ces thématiques.

Ça me permet de garder un portefeuille équilibré, sans doublons invisibles.

Mais ce plan “personnalisé” est à comprendre au sens large :

Il n’y a aucune sélection manuelle possible, ni sur les titres, ni sur la répartition.

Tout est géré par l’algorithme. L’allocation proposée repose sur une combinaison d’ETF diversifiés, tous filtrés selon des critères ESG.

L’approche est radicalement passive. Aucune tentative de surperformer le marché. Aucun ajustement tactique. Une fois le plan validé, on ne peut plus intervenir. L’évolution du portefeuille suit son cours selon les règles internes définies par Selma.

En comparaison avec les alternatives en Suisse :

- Yuh et Neon Invest permettent de choisir ses titres soi-même.

- Inyova autorise une sélection thématique (éducation, égalité, climat, etc.).

- Alpian propose un plan d’investissement fixe, mais avec un conseiller disponible à tout moment.

Selma, au contraire, retire toute marge de manœuvre une fois le plan validé.

D’un certain point de vue, c’est une force, mais ce cadre ne convient pas à tout le monde.

Ce que j’ai réellement obtenu à l’issue du questionnaire

Une fois le questionnaire terminé, Selma génére un portefeuille entièrement composé d’ETF ESG.

Aucun nom de fonds n’est affiché, seulement les grandes classes d’actifs : actions, obligations, liquidités.

On reçoit une vue synthétique de la répartition, mais sans détail sur les émetteurs ou les critères ESG appliqués. Aucune option ne permet d’affiner ou de filtrer quoi que ce soit.

Il faut verser au moins 2’000 CHF pour activer l’investissement (ou 500 CHF pour le pilier 3a).

Ce montant place Selma à hauteur d’Inyova ou Alpian Essentials, mais bien au-dessus de Yuh (25 CHF minimum) et Neon Invest, qui démarre dès 1 CHF.

L’ouverture du compte Selma en 24h (bloqué sans dépôt initial)

L’ouverture de compte s’est faite depuis l’app mobile.

Le parcours est bien structuré : charge sa pièce d’identité, on précise son statut fiscal, ses revenus, et on signe électroniquement.

Tout s’est fait sans problème, mais l’attente pour avoir le service de validation a été un peu longue. Mon conseil : appelez en fin de journée après 18:00 quand un maximum de monde est déjà passé.

Tant que les 2’000 CHF ne sont pas versés, le portefeuille reste inactif.

C’est un seuil équivalent à Inyova ou Alpian Essentials, mais bien plus élevé que Yuh, qui autorise des premiers placements fractionnés dès 25 CHF.

Selma propose une alternative en 3e pilier (3a) dès 500 CHF, mais dans un cadre fiscal différent.

Il n’est pas possible d’ouvrir un compte à titre “exploratoire” ou de commencer avec des montants faibles. Il faut s’engager financièrement dès le départ, sans visibilité détaillée sur les produits utilisés.

L’application est fluide, mais on reste simple spectateur

L’interface est propre et bien construite.

On accède facilement à la répartition du portefeuille, à l’évolution de sa valeur, et aux dernières informations importantes.

Les graphiques sont lisibles, la navigation fluide, sans surcharge inutile.

Une fonctionnalité appelée “Insight” permet de poser des questions à une IA intégrée.

Elle répond aux demandes les plus courantes (ex : qu’est-ce qu’un rééquilibrage ? comment Selma gère l’inflation ?), mais ne remplace pas une vraie stratégie ou un échange personnalisé.

Ce qui frappe, c’est l’absence totale de contrôle :

- Pas de possibilité d’acheter ou de vendre

- Pas de modification de l’allocation

- Pas de visualisation des fonds exacts utilisés

Les données sont mises à jour une fois par semaine.

C’est le même fonctionnement que avec Managed by Alpian Essentials, mais à la différence d’Alpian, on ne peut pas contacter un conseiller pour poser des questions précises.

Contrairement à Yuh ou Neon, on ne suit pas le marché en temps réel, et on ne peut rien ajuster.

L’expérience est cohérente avec la promesse de délégation, mais elle ne laisse aucune place à l’initiative.

Une gestion passive par ETF, sans paris ni ajustements

Selma ne cherche pas à battre le marché ni à faire des choix tactiques.

Le portefeuille est construit uniquement à partir d’ETF — des fonds qui reproduisent la performance d’un indice boursier, comme le marché mondial ou les obligations d’État.

Ces ETF sont filtrés pour exclure certains secteurs controversés (pétrole, tabac, armes…), mais aucune décision manuelle n’est prise :

→ Il n’y a ni sélection d’entreprises,

→ ni changement de stratégie en fonction de l’actualité,

→ ni possibilité de cibler un thème spécifique comme la tech ou le climat.

La structure reste la même :

- une part en actions (plus ou moins importante selon le profil de risque)

- une part en obligations

- un peu de liquidités

Le seul ajustement possible se fait automatiquement, à intervalles réguliers.

Selma surveille un indicateur appelé CAPE (pour Cyclically Adjusted Price-to-Earnings), qui sert à repérer si le marché actions est trop cher par rapport à son historique sur 10 ans.

Quand ce seuil est franchi, une partie de mon portefeuille est transférée automatiquement vers une poche de sécurité, comme l’or.

Ça ne remplace pas une vraie gestion active, mais ça évite de rester trop exposé à un marché en surchauffe.

Et comme tout est fait dans les coulisses, je n’ai rien à déclencher moi-même.

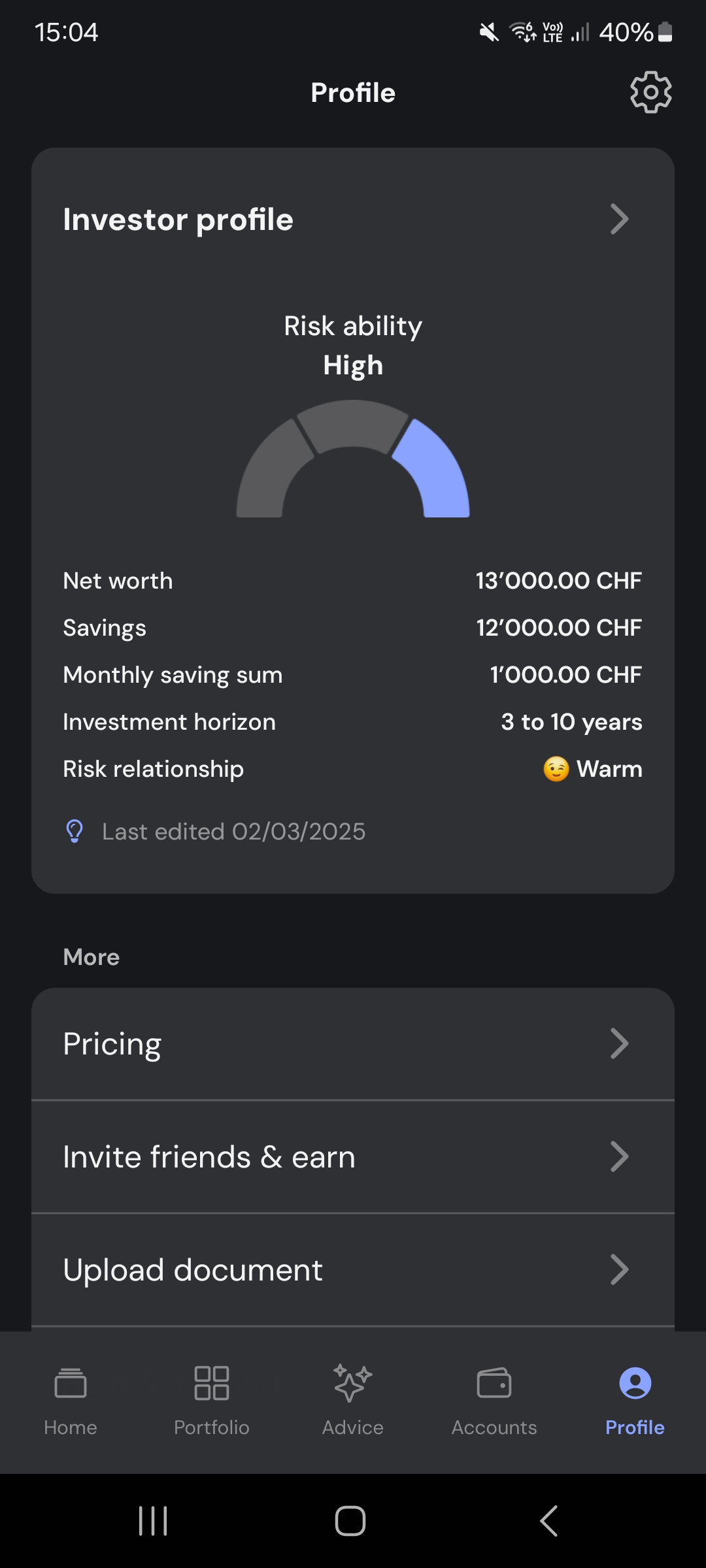

Mon portefeuille est construit autour de trois blocs :

- Croissance, avec des ETF d’actions mondiales

- Stabilité, via des obligations

- Protection, avec une part d’or

Selma ajuste la répartition en fonction de mon profil de risque.

Si je suis plus prudent, la part en obligations et en or augmente.

Une personnalisation très limitée (encadrement)

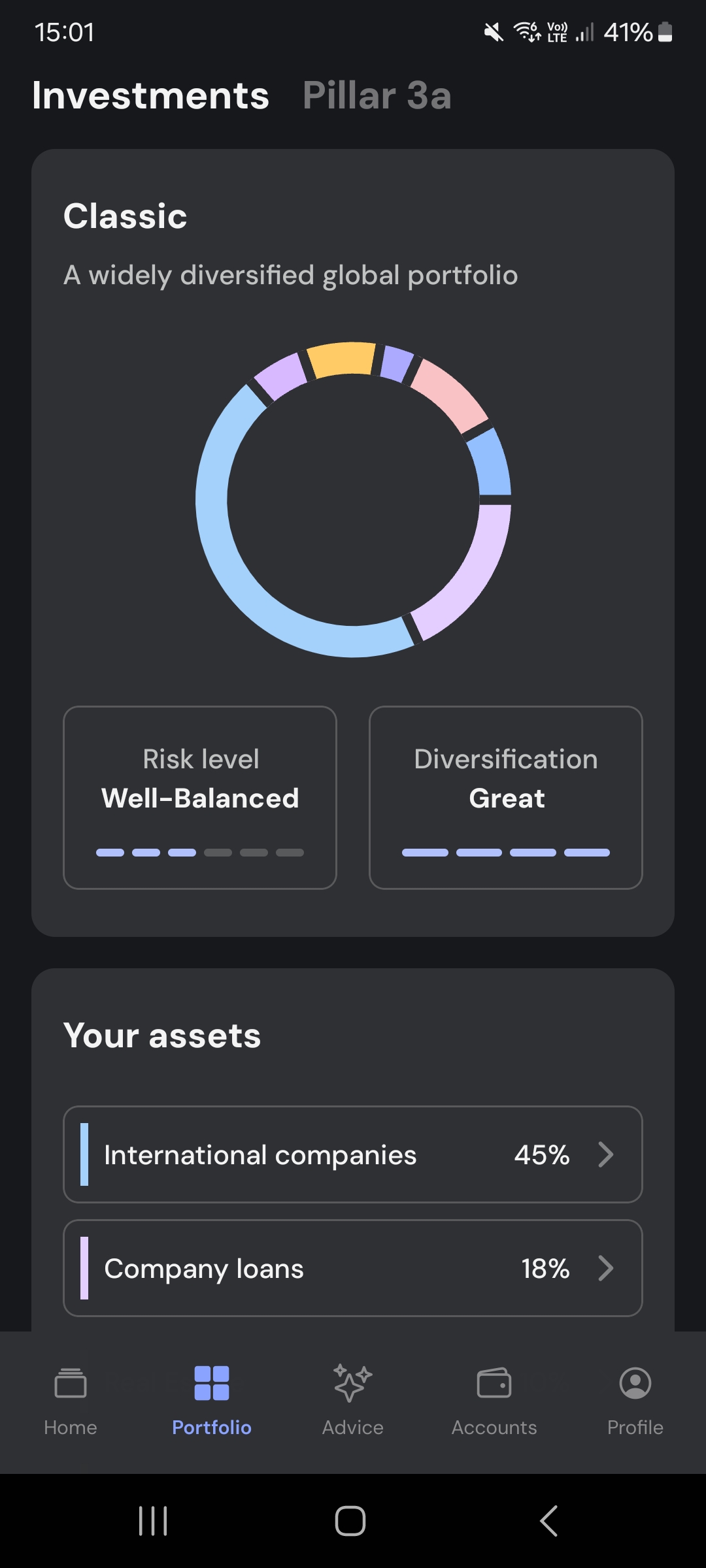

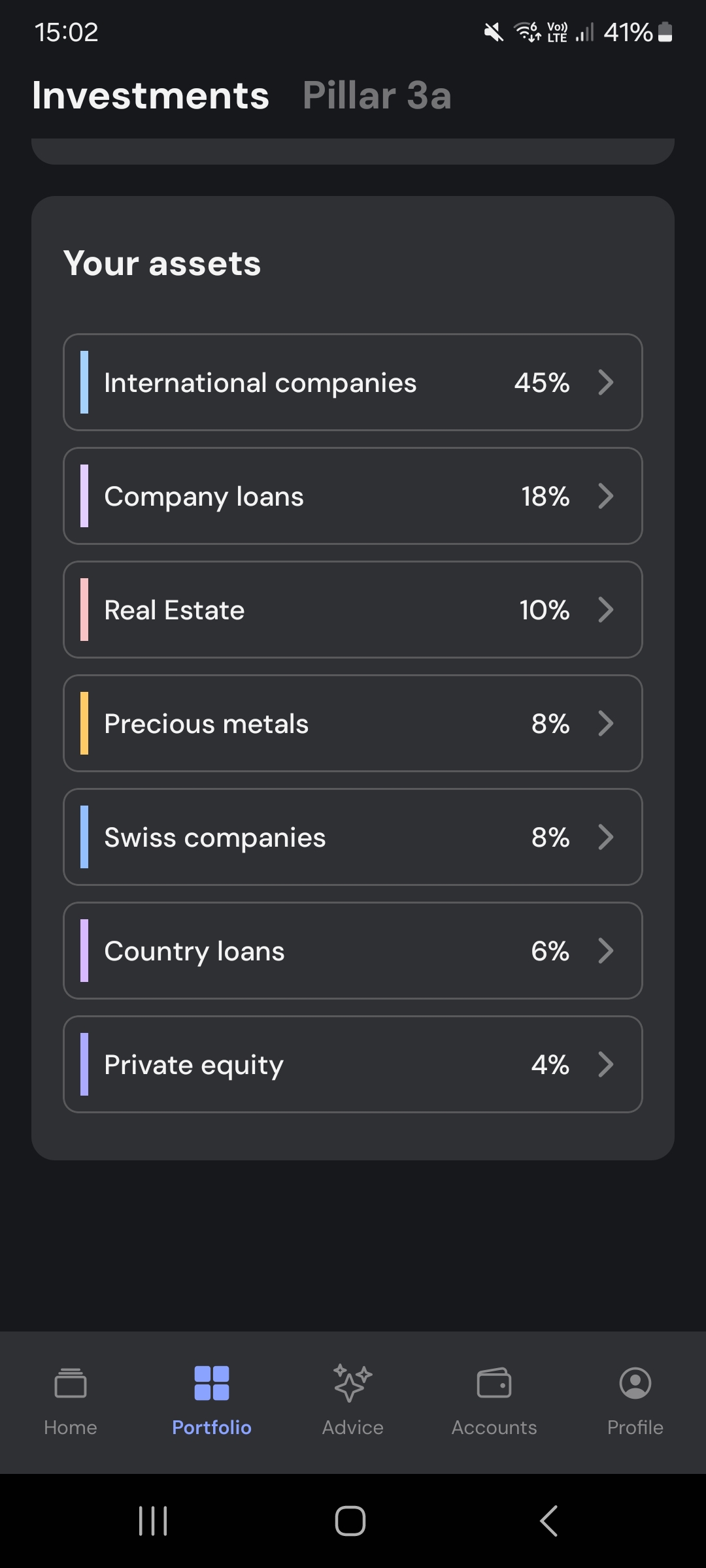

Une fois le questionnaire rempli, Selma affiche une proposition d’allocation.

C’est présenté sous forme de camembert, avec une répartition entre actions, obligations et liquidités, dans mon cas, 45 % dans des sociétés internationales, 18 % d’obligations d’états, 10 % d’immobilier :

Juste en dessous, une simulation de performance montre trois scénarios possibles : optimiste, modéré, pessimiste.

On comprend assez vite que plus le profil est risqué, plus la part d’actions augmente.

Mais tout reste très général. Aucun nom de fonds n’est affiché, aucun détail sur les pays, les secteurs ou les entreprises concernées.

Rien n’est modifiable une fois le plan validé, mais je peux actualiser mon profil si ma situation change.

Ca fait partie de la simplification : on doit valider ce plan sans savoir strictement où va exactement l’argent. Et une fois que c’est fait, on ne peut plus rien modifier :

- impossible de changer les pondérations

- impossible d’exclure un secteur

- impossible de cibler une thématique ou une zone géographique

Si je change d’emploi, si mes objectifs évoluent ou si je deviens plus à l’aise avec le risque, Selma me propose une nouvelle allocation.

C’est le seul moyen de faire évoluer mon portefeuille.

En comparaison :

- Inyova permet de sélectionner les causes à soutenir (climat, égalité, innovation…)

- Yuh et Swissquote offrent une liberté totale pour choisir ses placements

- Alpian Essentials propose une stratégie fixée à l’avance, avec un conseiller disponible, mais sans personnalisation du portefeuille

- Le mandat discrétionnaire Alpian (dès 30’000 CHF) permet, lui, de demander des ajustements précis (exclusions, pondérations, etc.)

Il existe aussi plusieurs portefeuilles prédéfinis, que je peux choisir dès le départ.

On me propose trois approches différentes, chacune avec ses propres objectifs. Et selon ma situation, je peux activer un mode “retraite” qui adapte automatiquement la stratégie pour réduire le risque.

Portefeuille Classique (Classic Portfolio)

C’est l’option par défaut. Elle cherche un équilibre global entre rendement et risque, sans parti pris particulier. Si on ne veut pas trop se poser de questions, c’est celui qui fait le job.

Portefeuille Durable (Sustainability Portfolio)

Ici, Selma filtre les entreprises liées aux énergies fossiles, à l’armement ou au tabac. La sélection suit des critères ESG assez stricts. Je ne peux pas choisir moi-même les exclusions, mais l’approche se veut plus responsable.

Portefeuille Taux Fixes (Income Portfolio)

Ce portefeuille vise à générer des rentrées constantes. Il est plutôt conçu pour les personnes à la retraite ou celles qui veulent un complément de revenu, sans trop s’exposer.

Chaque portefeuille peut être configuré avec ou sans une surpondération suisse.

Lorsqu’on choisit son portefeuille, on peut activer une option qui donne plus de poids aux investissements suisses. Avec ce biais local, mon portefeuille est moins exposé à l’international, mais plus aligné avec l’économie du pays, ce qui peut être intéressant fiscalement ou simplement rassurant.

À l’inverse, si je ne l’active pas, ma stratégie reste entièrement globale, sans préférence pour les actifs helvétiques.

Une fois passé en “Pension Mode”, Selma adapte automatiquement le portefeuille : le niveau de risque diminue, la part d’actions baisse, et la priorité est donnée à des investissements plus stables, souvent suisses.

Je peux activer ce mode depuis l’app, sans devoir contacter qui que ce soit. Et il fonctionne avec n’importe quel type de portefeuille.

Selma est adapté à ceux qui veulent investir sans s’impliquer

Selma fonctionne bien quand on veut investir sans se compliquer la vie, sans devoir suivre les marchés ni choisir ses placements.

Il suffit de remplir le questionnaire, valider le plan proposé, et ensuite on n’a plus rien à faire.

Selma est adapté si :

- on veut éviter les décisions complexes

- on cherche à investir à long terme, de façon structurée

- on apprécie l’idée d’un portefeuille filtré selon des critères ESG

- on accepte de ne pas tout contrôler, tant que la gestion est fluide et sans surprises

Il n’y a rien à gérer au quotidien et l’application se charge du suivi.

Ce qui reste satisfaisant, c’est de pouvoir visualiser l’évolution de son portefeuille dans le temps.

Même si on ne pilote rien, on voit les performances, les répartitions, les petits ajustements automatiques — et ça donne un sentiment de continuité. On garde quand même une bonne visibilité sur ce qui évolue, ce qui permet de suivre les grandes lignes sans se sentir largué.

À part juger les autres, mon truc c’est de raconter des choses compliquées aux diners sans trop me fouler.

Neo – Avis non sollicité (comme d’habitude).

Selma n’est pas fait pour ceux qui veulent comprendre ou intervenir

À partir du moment où on commence à vouloir suivre ses investissements de près ou garder la main sur ses choix, Selma montre ses limites.

On ne voit pas quels ETF sont utilisés, on ne peut pas filtrer les secteurs ni ajuster l’allocation.

Même en s’intéressant un peu à la gestion de portefeuille, on se heurte à un mur.

Tout est décidé une fois pour toutes. Et ensuite, il n’y a plus rien à faire… ni à comprendre vraiment.

C’est là que la frustration peut apparaître :

Pour celles et ceux qui veulent investir en lien avec leurs convictions, explorer certains secteurs, ou tout simplement ajuster leur stratégie en fonction du contexte, Selma n’apporte aucune flexibilité.

Dans ce cas, mieux vaut se tourner vers d’autres options :

Yuh ou Neon Invest laissent une liberté totale pour investir soi-même ;

Inyova permet de choisir des causes concrètes à soutenir ;

Alpian permet une délégation avec une réelle marge d’ajustement.

Quant à Swissquote, il ouvre la porte à une gestion plus technique, plus avancée.

Selma reste cohérent… tant qu’on ne demande rien de plus que ce qu’il propose.

🌱 Approche ESG de Selma

Selma affiche une gestion “durable” en intégrant systématiquement des critères ESG.

Tous les portefeuilles sont construits avec des ETF filtrés : pas d’armes, pas de tabac, pas d’énergies fossiles.

Les fonds sélectionnés s’appuient sur des scores fournis par des agences externes — mais on ne peut pas choisir lesquels.

Ce filtre ESG s’applique automatiquement, sans possibilité d’adaptation.

On ne peut pas décider de renforcer certaines exclusions, ni de mettre en avant des causes qui nous tiennent à cœur.

Impossible, par exemple, de construire son portefeuille autour du climat ou de la santé, ni d’écarter un secteur qui ne correspond pas à ses valeurs.

Même la visualisation est limitée : aucun indicateur ne permet de suivre l’impact réel de ses investissements.

En clair : Selma garantit une base ESG minimale, mais ne va pas plus loin.

On n’a aucune prise sur la dimension durable de son portefeuille, au-delà du filtre de départ.

En comparaison :

- Inyova permet de construire un portefeuille sur mesure, autour de ses convictions, avec un score d’impact clair

- Alpian propose une option ESG, sans possibilité d’affinage

- Chez Yuh, Neon Invest ou Swissquote, rien n’est filtré — tout repose sur ses propres choix

Chez Selma, on sait que son portefeuille exclut certains secteurs, mais on ne sait pas exactement lesquels. Et si on cherche à donner un sens précis à ses placements, ça risque de ne pas suffire.

Frais visibles et stables, contrairement aux spreads de Yuh ou Neon

Selma affiche ses frais de manière transparente.

On paie une commission de gestion annuelle, à laquelle s’ajoutent les coûts liés aux ETF et aux opérations de change.

La structure est simple :

- Frais de gestion : 0.68 % jusqu’à 50’000 CHF investis, puis dégressivité jusqu’à 0.42 % à partir de 500’000 CHF

- Frais des ETF : environ 0.22 % par an (frais internes des fonds)

- Frais de change : environ 0.25 % à chaque conversion (CHF → USD ou EUR)

En pratique, cela signifie qu’avec un portefeuille de 10’000 CHF, on paie :

- ~68 CHF/an pour la gestion

- ~22 CHF/an pour les ETF

- quelques CHF de change, selon les rééquilibrages

Comparatif rapide des frais (10’000 CHF investis)

| Solution | Frais de gestion | Frais ETF | Autres frais | Total estimé annuel |

| Selma | 0.68 % | ~0.22 % | ~0.25 % de change | ~110–120 CHF |

| Yuh | 0 % affiché* | intégrés dans le produit | Spreads sur chaque ordre (achat/vente) | Variable et peu lisible |

| Neon Invest | 0 % affiché* | idem Yuh | Spreads sur les ETF | Variable et peu lisible |

| Inyova | 0.9–1.3 % (tout compris) | — | Aucun frais en plus | ~90–130 CHF |

| Alpian Essentials | 0.75 % | inclus | Aucun frais additionnel | ~75 CHF |

*Contrairement à Selma, Yuh et Neon ne facturent pas de frais de gestion directs,

mais les coûts sont intégrés dans les prix d’achat et de vente, sous forme de spreads.

Ces frais sont moins visibles, parfois plus difficiles à évaluer, et varient selon le produit ou le moment.

C’est plus flexible… mais pas forcément moins cher sur la durée.

Les spreads, c’est quoi déjà ?

C’est la différence entre le prix d’achat et le prix de vente d’un produit financier.

Quand on achète un ETF sur Yuh ou Neon, on paie un prix légèrement au-dessus de sa valeur réelle.

Cette marge (invisible sur la facture) est prélevée par la plateforme.

Plus on passe d’ordres, plus ce frais caché s’accumule.

Et comme il dépend du produit, du moment, et de la liquidité, il est impossible à anticiper précisément.

Selma facture ses frais de manière directe, visible et stable.

Yuh ou Neon semblent moins chers, mais leur coût réel dépend de la fréquence d’investissement et des produits utilisés.

Donc en résumé :

Selma, c’est plus prévisible, mais plus cher sur le papier.

Yuh/Neon sont plus flexible, mais plus flou et potentiellement plus coûteux dans le temps.

Aucun contact humain, aucune aide personnalisée

Selma ne propose aucun accompagnement personnalisé.

Une fois le plan d’investissement validé, on est seul avec l’application.

Tout le pilotage est automatisé, et il n’existe aucune interface pour discuter de sa situation ou poser des questions sur sa stratégie.

L’app intègre une fonctionnalité appelée “Selma Insight”, une forme d’IA qui permet de poser des questions générales (ex : “Qu’est-ce qu’un rééquilibrage ?” ou “Pourquoi mon portefeuille a-t-il changé cette semaine ?”).

Les réponses sont claires, mais génériques. Elles ne tiennent pas compte de sa situation personnelle.

On peut joindre le support technique en cas de problème, mais ce n’est pas un accompagnement financier. Il n’y a pas de rendez-vous possible comme avec Alpian Essentials, pas d’échange avec un conseiller dédié.

En comparaison :

- Inyova propose un appel de bienvenue avec un conseiller, et un contact possible en cas de doute

- Alpian (dès l’offre Essentials) met à disposition un conseiller humain, disponible pour expliquer, accompagner

- Yuh, Neon ou Swissquote fonctionnent comme Selma : aucun conseil, mais une totale liberté d’action.

Chez Selma, comme tout est cadré dès le départ, on n’a pas besoin d’aide. Enfin, c’est l’esprit.

Mais si on cherche un regard extérieur, un échange ou une validation de ses décisions, ce n’est pas la bonne solution.

Selma vs Yuh, Neon, Inyova, Alpian : les différences clés

Quand on cherche à investir simplement en Suisse, Selma n’est pas seul sur le marché.

D’autres plateformes proposent des approches passives ou semi-automatisées, avec des niveaux de liberté, de conseil ou d’impact très différents :

Tableau comparatif – Selma vs alternatives suisses (en

décembre 2025)

| Critères | Selma | Yuh | Inyova | Alpian Essentials | Neon |

| Montant minimum | 2’000 CHF | 25 CHF | 2’000 CHF | 2’000 CHF | 1 CHF |

| Gestion | 100 % automatisée | Libre | Semi-automatisée | Automatisée + support | 100 % automatisée |

| Choix des placements | Non | Oui | Thématiques ESG | Non | Non (profil prédéfini) |

| ESG | Filtrage standard | Aucun | ESG personnalisé | Option ESG standard | Filtrage standard (True Wealth) |

| Frais approx. (10k CHF) | ~110–120 CHF/an | Variable (spreads) | ~90–130 CHF/an | ~75 CHF/an | ~50–80 CHF/an |

| Accompagnement humain | Non | Non | Oui (limitée) | Oui (conseiller dédié) | Non |

Ce que je constate :

- Selma mise tout sur la simplicité et la délégation totale, mais impose un cadre très rigide.

- Yuh permet une liberté complète, mais sans accompagnement ni filtre ESG.

- Inyova est plus engageant et personnalisable, mais plus cher.

- Alpian Essentials offre un équilibre : automatisation + présence humaine, à un tarif modéré.

Selma a de l’intérêt si on cherche à ne rien gérer soi-même, sans vouloir pour autant construire un portefeuille engagé ou sur mesure. Mais dès qu’on attend plus de contrôle, de conviction ou d’échange, des alternatives mieux adaptées existent.

Garanties, régulation et sécurité de Selma

Selma est une société suisse, enregistrée en tant que gérant de fortune et supervisée par la FINMA via l’organisme de surveillance OSIF.

Elle agit comme intermédiaire, mais ne détient ni les fonds, ni les titres.

Concrètement :

Le portefeuille est géré chez VZ Vermögenszentrum

Avec un compte de dépôt chez Saxo Bank

- Saxo Bank (Suisse) est une banque dépositaire régulée par la FINMA.

- VZ VermögensZentrum est un gestionnaire de fortune reconnu.

- Les ETF sont conservés sur un compte-titres personnel, ouvert au nom du client.

Cela signifie que les actifs restent propriétés du client, même si Selma devait cesser son activité.

On peut récupérer l’intégralité de son portefeuille, ou le transférer vers un autre prestataire.

Les données personnelles sont stockées en Suisse. L’accès à l’application est sécurisé, et les opérations passent par une double validation (2FA).

Donc pour résumer : Selma n’est pas une banque, mais une interface. Elle ne gère ni les flux d’argent, ni la garde des titres. Tout repose sur des partenaires suisses, identifiés et régulés.

Conclusion – Une solution claire, mais rigide. Tout dépend de ce qu’on attend.

Selma tient sa promesse principale : investir sans effort, sans choix à faire, sans arbitrage à gérer.

L’expérience est fluide, stable, bien encadrée. On délègue totalement, et on peut suivre son portefeuille sans se perdre dans les détails.

Mais pour que ça fonctionne, il faut accepter de ne rien piloter soi-même.

Aucun choix d’ETF, aucune personnalisation ESG, aucun contact humain.

Le cadre est figé dès le départ, et il faut s’y tenir.

Selma est pertinent si :

- on veut commencer à investir sans apprendre la technique

- on cherche une solution suisse, simple, cadrée, filtrée ESG

- on accepte de payer un peu plus pour éviter toute gestion active

Selma n’est pas adapté si :

- on veut comprendre précisément où va son argent

- on cherche à adapter sa stratégie à ses convictions ou à l’actualité

- on attend un minimum d’échange humain ou de marge de manœuvre

“Selma permet de tout déléguer, mais c’est justement ce qui peut devenir frustrant dès qu’on cherche à réajuster, comprendre ou s’impliquer davantage.”

Mais ce confort vient avec des contreparties très claires : aucune flexibilité, aucune personnalisation, aucun échange. Tout dépend donc du niveau d’implication qu’on souhaite garder dans son portefeuille.

À lire aussi

- Avis et test de Yuh Investissement & Trading

- Avis et test de Neon Investissement & Trading

- Avis et test de Alpian Investissement & Trading

Que pensez-vous de Selma pour vos investissements ?

- L’app. Selma a-t-elle facilité vos investissements ?

- Quelle est la fonctionnalité que vous voudriez personnaliser ou améliorer ?

- Est-ce que Selma vous satisfait dans la dimension conseil ?

Partagez votre retour d’expérience avec tous les amis de Neo 😈

Informations complémentaires

Spécification: Selma – mon test, ma revue complète et mon avis en décembre 2025

| Pour qui ? | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||

| Investissement | ||||||||||||||

| ||||||||||||||

| Sécurité | ||||||||||||||

| ||||||||||||||

| Accessibilité | ||||||||||||||

| ||||||||||||||

Avis (0)

Avis d'utilisateurs

Afficher les commentaires dans toutes les langues (1)

Il n'y a pas encore d'avis.