Selma – il mio test, la mia recensione completa e la mia opinione a Dicembre 2025

La nostra opinione su Selma: la piattaforma di investimento per automatizzare la gestione patrimoniale con costi contenuti. Dall'iscrizione all'investimento stesso, è questa la piattaforma per investire online che fa per te? Per determinarlo, analizziamo punto per punto l'offerta di Selma. Apri il tuo conto con il codice promozionale NEOSEL per guadagnare 34 CHF.

| Sicurezza degli investimenti | 10 |

|---|---|

| Tasse | 9.1 |

| Reddito da investimento | 8.8 |

| Criptovalute | 4.3 |

| Caratteristiche del trading | 7.2 |

| Formazione | 8.6 |

| Assistenza clienti | 9.8 |

| Aprire un conto | 9.4 |

La nostra opinione su Selma: la piattaforma di investimento per automatizzare la gestione patrimoniale con costi contenuti. Dall’iscrizione all’investimento stesso, è questa la piattaforma per investire online che fa per te? Per determinarlo, analizziamo punto per punto l’offerta di Selma. Apri il tuo conto con il codice promozionale NEOSEL per guadagnare 34 CHF.

Descrizione

[Aggiornamento – 11.11.2025: Nuovo strumento di filtraggio delle transazioni.]

[Aggiornamento – 04.11.2025: Presentazione dei nuovi tipi di portafoglio e del “Swiss Bias”.]

[Aggiornamento – 01.11.2025: Revisione dell’offerta Selma 3a.]

Perché interessarsi a Selma per investire nel

2025

Quando inizi a cercare i modi per investire in Svizzera senza fare tutto da solo, ti imbatti subito in quattro nomi:

- Yuh Investissement, che ti permette di acquistare azioni o ETF manualmente.

- Neon Investissement, che offre una gestione passiva automatizzata tramite True Wealth.

- Inyova, concentrandosi su cause sociali selezionate.

- Alpian Investissementper un mix di automazione e supporto umano.

Poi c’è Selma, un robo-advisor svizzero che gestisce un portafoglio diversificato in modo automatico, sulla base di un questionario.

Cosa significa affidare il proprio denaro a una soluzione completamente automatizzata?

Capisci cosa viene investito, a quali condizioni e a quali costi?

Puoi mantenere un minimo di controllo o è tutto congelato?

Ho testato Selma nel dettaglio, dall’apertura del conto al monitoraggio del portafoglio.

Ecco cosa puoi e cosa non puoi fare con Selma…

Il piano di investimento di Selma è automatizzato al 100%.

Selma inizia con un questionario (accessibile e privo di gergo tecnico).

Descrive :

- La sua situazione abitativa

- Il suo reddito

- I suoi obiettivi di investimento

- Tolleranza al rischio

Su questa base, Selma genera un piano di investimento personalizzato.

Il questionario tiene conto di ciò che già possiedo.

Ad esempio, se possiedo un immobile o ho un terzo pilastro, Selma evita di sovraespormi a questi problemi.

Questo mi permette di mantenere un portafoglio equilibrato, senza duplicazioni invisibili.

Ma questo piano “personalizzato” va inteso in senso lato:

Non vi è alcuna selezione manuale dei titoli o dell’allocazione.

Tutto è gestito dall’algoritmo. L’allocazione proposta si basa su una combinazione di ETF diversificati, tutti filtrati secondo i criteri ESG.

L’approccio è radicalmente passivo. Nessun tentativo di sovraperformare il mercato. Nessun aggiustamento tattico. Una volta convalidato il piano, non puoi più intervenire. Il portafoglio si evolve secondo le regole interne definite da Selma.

Rispetto alle alternative in Svizzera :

- Yuh e Neon Invest ti permettono di scegliere i tuoi titoli.

- Inyova consente una selezione tematica (istruzione, uguaglianza, clima, ecc.).

- Alpian offre un piano di investimento fisso, ma con un consulente sempre disponibile.

Selma, invece, toglie ogni spazio di manovra una volta che il piano è stato convalidato.

Da un certo punto di vista, questo è un punto di forza, ma questa struttura non è adatta a tutti.

Cosa ho capito dal questionario

Una volta completato il questionario, Selma genera un portafoglio composto interamente da ETF ESG.

Non vengono visualizzati i nomi dei fondi, ma solo le principali classi di attività: azioni, obbligazioni, liquidità.

Ricevi una visione sintetica dell’allocazione, ma nessun dettaglio sugli emittenti o sui criteri ESG applicati. Non ci sono opzioni per affinare o filtrare nulla.

Per attivare l’investimento è necessario versare almeno 2.000 franchi svizzeri (o 500 franchi svizzeri per il pilastro 3a).

Questo importo pone Selma alla pari diInyova o Alpian Essentials, ma ben al di sopra di Yuh (25 franchi svizzeri di minimo) e Neon Invest, che parte da appena 1 franco.

Apri un conto Selma in 24 ore (bloccato senza deposito iniziale)

Il conto è stato aperto utilizzando l’applicazione mobile.

La procedura è ben strutturata: si carica il documento d’identità, si specifica lo stato fiscale e il reddito e si firma elettronicamente.

Tutto si è svolto senza intoppi, ma l’attesa per il servizio di convalida è stata un po’ lunga. Il mio consiglio è di chiamare alla fine della giornata, dopo le 18:00, quando il maggior numero possibile di persone è già passato.

Fino al versamento dei 2.000 CHF, il portafoglio rimane inattivo.

Si tratta di una soglia equivalente a quella di Inyova o Alpian Essentials, ma molto più alta di quella di Yuh, che consente investimenti frazionari iniziali a partire da 25 CHF.

Selma offre un’alternativa di terzo pilastro (3a) a partire da 500 CHF, ma con un quadro fiscale diverso.

Non è possibile aprire un conto su base “esplorativa” o iniziare con piccole somme. Devi impegnarti finanziariamente fin dall’inizio, senza una visibilità dettagliata dei prodotti utilizzati.

L’applicazione è fluida, ma tu sei ancora solo uno spettatore.

L’interfaccia è pulita e ben progettata.

È facile accedere alle suddivisioni del portafoglio, alle tendenze del valore e alle ultime informazioni importanti.

I grafici sono facili da leggere e la navigazione è fluida, senza inutili sovraccarichi.

Una funzione chiamata “Insight” ti permette di porre domande a un’intelligenza artificiale integrata.

Risponde alle domande più comuni (ad esempio, cos’è il ribilanciamento? come gestisce Selma l’inflazione?), ma non sostituisce una vera strategia o una discussione personalizzata.

Ciò che colpisce è la totale mancanza di controllo:

- Nessuna possibilità di acquistare o vendere

- Nessuna variazione dell’indennità

- Non è possibile visualizzare l’esatto ammontare dei fondi utilizzati

I dati vengono aggiornati una volta alla settimana.

Funziona come Managed by Alpian Essentials, ma a differenza di Alpian non puoi contattare un consulente per fare domande specifiche.

A differenza di Yuh o Neon, non seguiamo il mercato in tempo reale e non possiamo modificare nulla.

L’esperienza è coerente con la promessa di delega, ma non lascia spazio all’iniziativa.

Gestione passiva dell’ETF, senza scommesse né aggiustamenti

Selma non cerca di battere il mercato o di fare scelte tattiche.

Il portafoglio è costruito esclusivamente conETF – fondi che replicano la performance di un indice del mercato azionario, come il mercato globale o i titoli di stato.

Questi ETF sono filtrati per escludere alcuni settori controversi (petrolio, tabacco, armi, ecc.), ma non vengono prese decisioni manuali:

→ non c’è selezione delle aziende,

→ non c’è cambio di strategia in base agli eventi attuali,

→ non c’è la possibilità di puntare su un tema specifico come quello tecnologico o climatico.

La struttura rimane la stessa:

- una componente azionaria (in misura maggiore o minore a seconda del profilo di rischio)

- una parte in obbligazioni

- un po’ di soldi

L’unico aggiustamento possibile viene effettuato automaticamente, a intervalli regolari.

Selma monitora un indicatore chiamato CAPE (per Cyclically Adjusted Price-to-Earnings (prezzo degli utili aggiustato ciclicamente)), che viene utilizzato per identificare se il mercato azionario è troppo costoso rispetto alla sua storia decennale.

Quando questa soglia viene superata, una parte del mio portafoglio viene automaticamente trasferita in una riserva di sicurezza, come l’oro.

Questo non sostituisce una vera e propria gestione attiva, ma mi impedisce di rimanere troppo esposto a un mercato surriscaldato.

E poiché tutto avviene dietro le quinte, non devo attivare nulla personalmente.

Il mio portfolio si basa su tre blocchi:

- Crescita, con gli ETF azionari globali

- Stabilità attraverso le obbligazioni

- Protezione, con una fetta d’oro

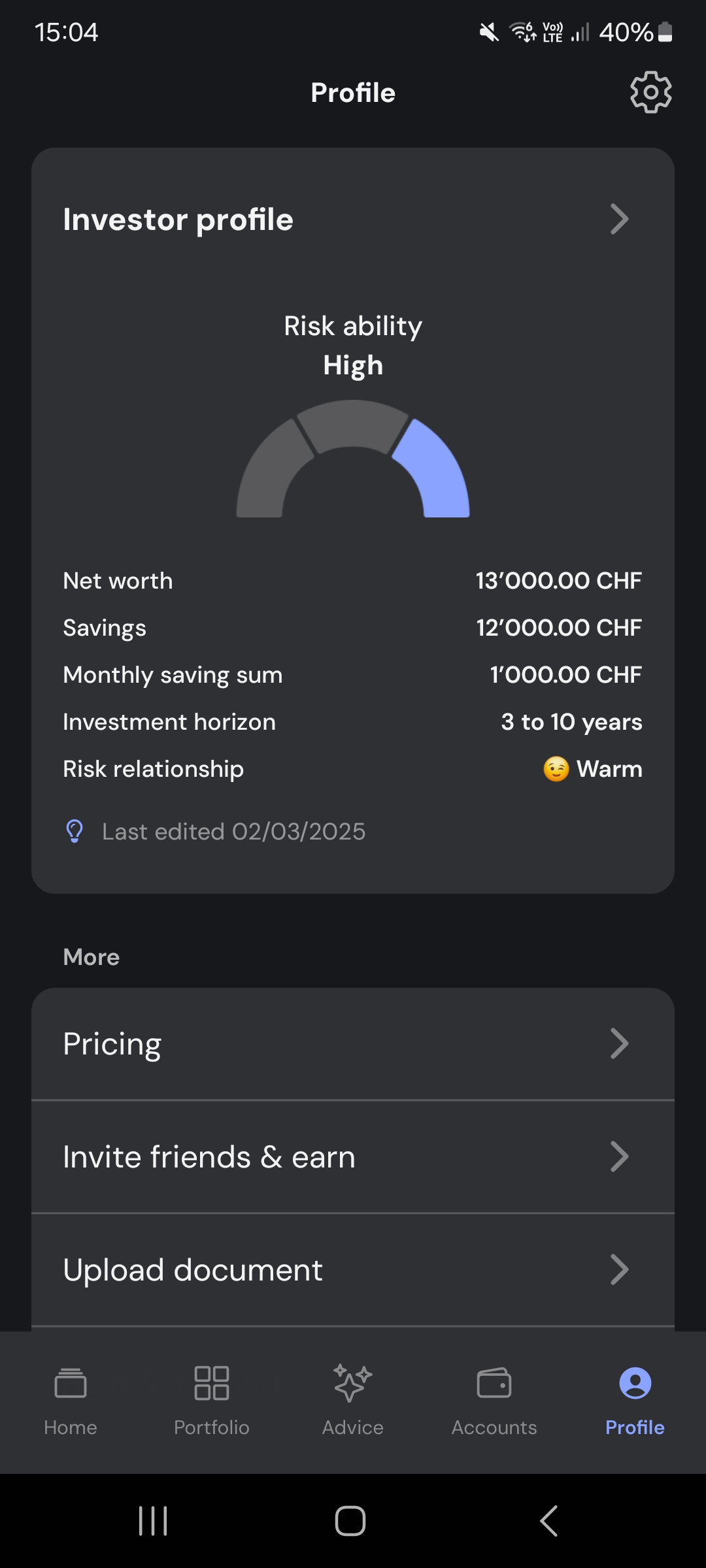

Selma regola l’allocazione in base al mio profilo di rischio.

Se sono più prudente, aumenta la percentuale di obbligazioni e oro.

Personalizzazione molto limitata (cornici)

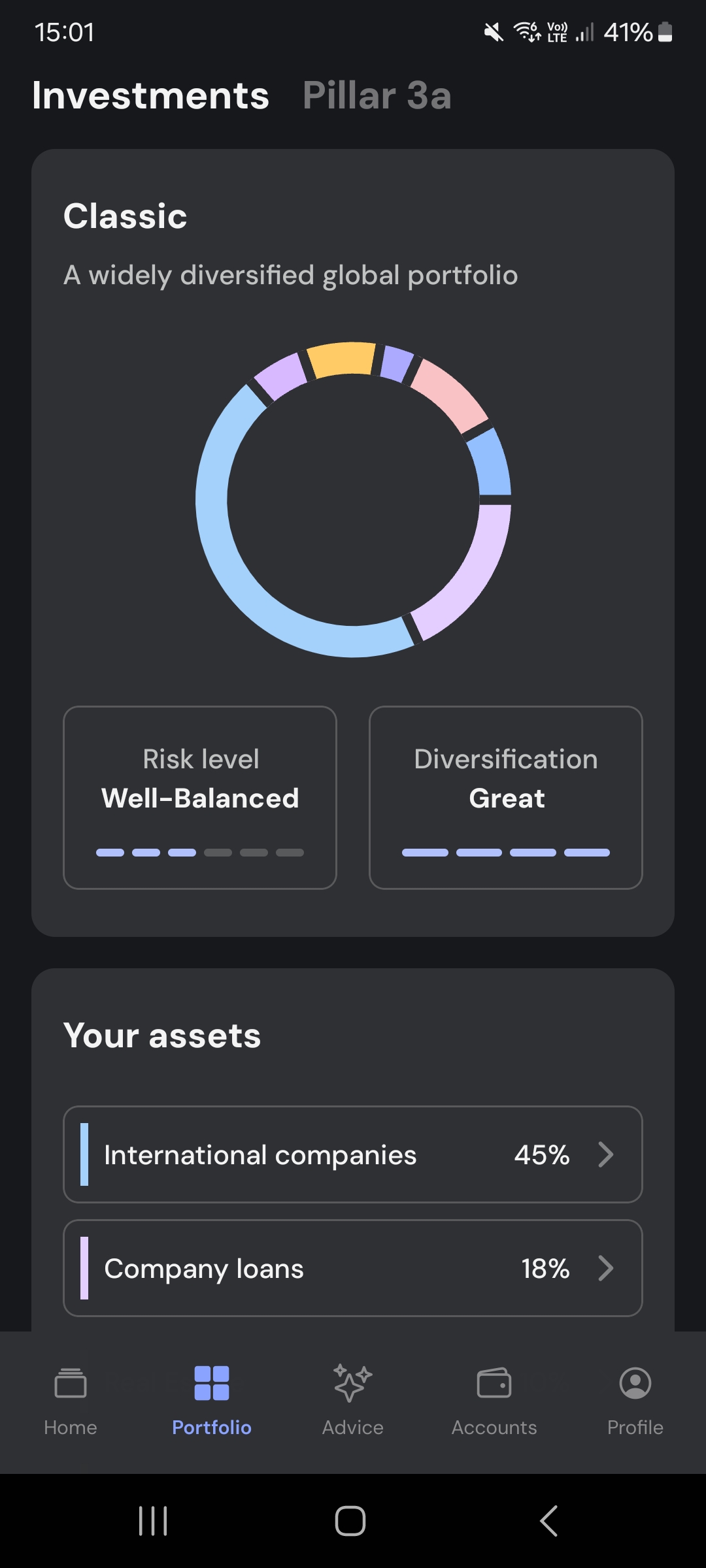

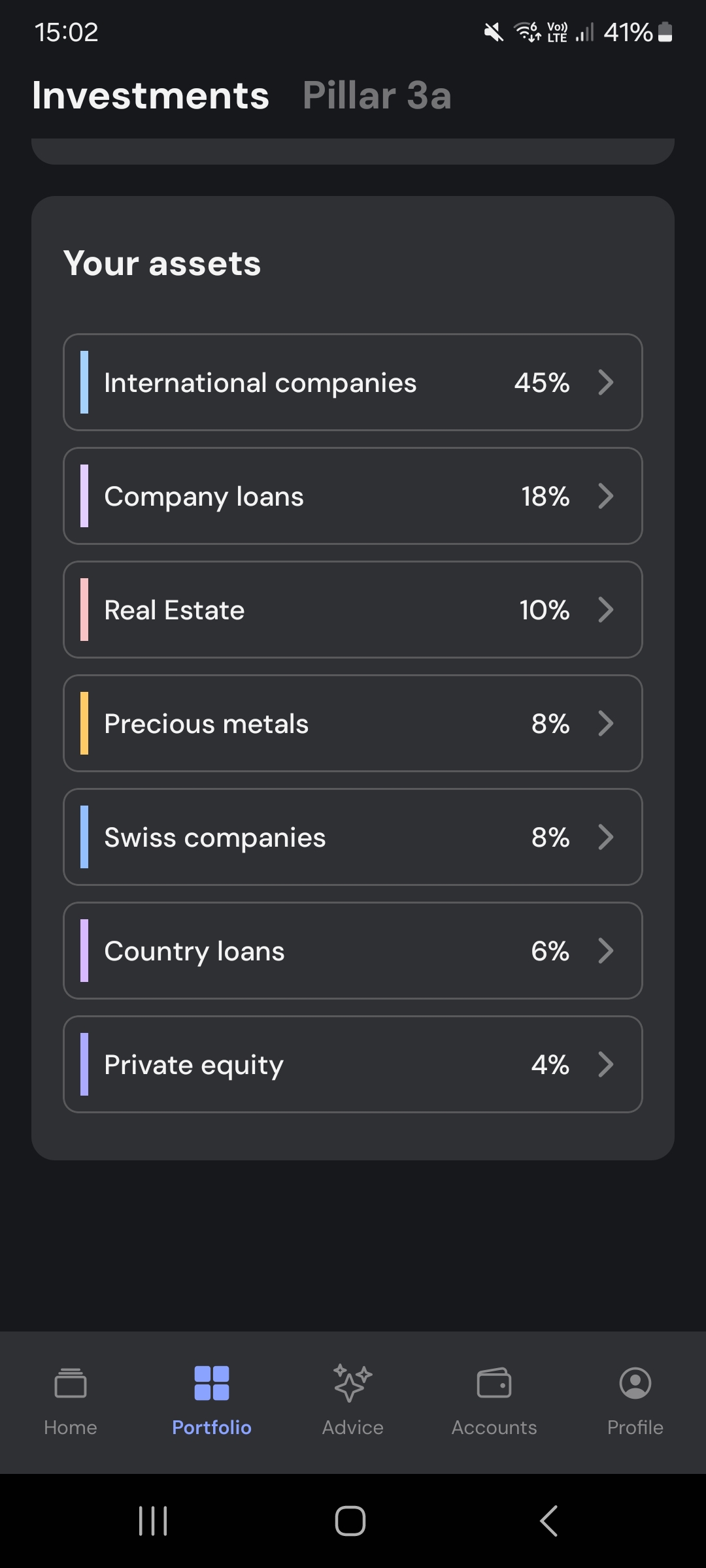

Una volta completato il questionario, Selma mostra l’allocazione proposta.

È presentata sotto forma di grafico a torta, con una ripartizione tra azioni, obbligazioni e liquidità. Nel mio caso, il 45% in società internazionali, il 18% in titoli di stato e il 10% in immobili:

Qui sotto, una simulazione delle performance mostra tre possibili scenari: ottimista, moderato e pessimista.

È facile notare che più il profilo è rischioso, maggiore è la percentuale di azioni.

Ma è tutto molto generico. Non vengono mostrati i nomi dei fondi e non ci sono dettagli sui paesi, i settori o le aziende coinvolte.

Non è possibile modificare nulla una volta convalidato il piano, ma posso aggiornare il mio profilo se la mia situazione cambia.

Questo fa parte della semplificazione: devi convalidare il piano senza sapere esattamente dove andranno i soldi. Una volta fatto questo, non puoi cambiare nulla:

- impossibile modificare le ponderazioni

- impossibile escludere un settore

- Impossibile rivolgersi a un tema o a un’area geografica specifici

Se cambio lavoro, se i miei obiettivi cambiano o se mi sento più a mio agio con il rischio, Selma mi suggerisce una nuova allocazione.

Questo è l’unico modo per modificare il mio portafoglio.

In confronto :

- Inyova ti permette di selezionare le cause che vuoi sostenere (clima, uguaglianza, innovazione, ecc.).

- Yuh e Swissquote ti offrono la totale libertà di scegliere i tuoi investimenti

- Alpian Essentials offre una strategia impostata in anticipo, con un consulente a disposizione, ma senza la personalizzazione del portafoglio.

- Il mandato discrezionale Alpian (a partire da CHF 30.000) ti permette di richiedere aggiustamenti precisi (esclusioni, pesi, ecc.).

Esistono anche diversi portafogli predefiniti, che posso scegliere fin dall’inizio.

Mi vengono proposte tre diverse strategie, ognuna con i propri obiettivi. E a seconda della mia situazione, posso attivare una modalità “pensione” che adatta automaticamente la strategia per ridurre il rischio.

Portafoglio Classico (Classic Portfolio)

È l’opzione predefinita. Cerca un equilibrio complessivo tra rendimento e rischio, senza particolari pregiudizi. Se non si vuole pensarci troppo, è quello che fa al caso.

Portafoglio Sostenibile (Sustainability Portfolio)

Qui, Selma filtra le aziende legate ai combustibili fossili, agli armamenti o al tabacco. La selezione segue criteri ESG piuttosto rigorosi. Non posso scegliere io stesso le esclusioni, ma l’approccio è più responsabile.

Portafoglio a Tasso Fisso (Income Portfolio)

Questo portafoglio mira a generare entrate costanti. È pensato piuttosto per le persone in pensione o per coloro che desiderano un reddito supplementare, senza esporsi troppo.

Ogni portafoglio può essere configurato con o senza una sovraponderazione svizzera.

Quando si sceglie il proprio portafoglio, si può attivare un’opzione che dà più peso agli investimenti svizzeri. Con questo bias locale, il mio portafoglio è meno esposto a livello internazionale, ma più allineato con l’economia del paese, il che può essere interessante fiscalmente o semplicemente rassicurante.

Al contrario, se non lo attivo, la mia strategia rimane interamente globale, senza preferenze per gli attivi elvetici.

Una volta attivata la “Modalità Pensione”, Selma adatta automaticamente il portafoglio: il livello di rischio diminuisce, la quota di azioni si riduce e la priorità viene data a investimenti più stabili, spesso svizzeri.

Posso attivare questa modalità dall’app, senza dover contattare nessuno. E funziona con qualsiasi tipo di portafoglio.

Selma è adatta a coloro che vogliono investire senza essere coinvolti

Selma funziona bene quando vuoi investire senza complicarti la vita, senza dover seguire i mercati o scegliere i tuoi investimenti.

Tutto ciò che devi fare è compilare il questionario, convalidare il piano proposto e poi non c’è più nulla da fare.

Selma è adatta se :

- vogliamo evitare decisioni complesse

- stiamo cercando di investire a lungo termine, in modo strutturato

- ci piace l’idea di un portafoglio filtrato in base a criteri ESG

- accettiamo il fatto di non poter controllare tutto, purché la gestione sia fluida e priva di sorprese

Non c’è nulla da gestire quotidianamente e l’applicazione si occupa del follow-up.

Ciò che è comunque soddisfacente è poter vedere come si evolve il tuo portafoglio nel tempo.

Anche se non piloti nulla, puoi vedere le performance, le ripartizioni, i piccoli aggiustamenti automatici e questo ti dà un senso di continuità. Hai comunque una buona panoramica di ciò che si sta evolvendo, quindi puoi seguire le linee generali senza sentirti indietro.

Oltre a giudicare gli altri, la mia caratteristica è quella di parlare di cose complicate durante le cene senza dare troppo fastidio.

Neo – Opinione non richiesta (come al solito).

Selma non è per coloro che vogliono capire o intervenire

Dal momento in cui inizi a voler monitorare da vicino i tuoi investimenti o a tenere sotto controllo le tue scelte, Selma mostra i suoi limiti.

Non puoi vedere quali ETF vengono utilizzati, non puoi filtrare i settori o regolare l’allocazione.

Anche se ti interessa un po’ la gestione del portafoglio, ti trovi di fronte a un muro.

Tutto è deciso una volta per tutte. Dopo di che, non c’è più niente da fare… e niente da capire davvero.

È qui che può subentrare la frustrazione:

Per chi vuole investire in linea con le proprie convinzioni, esplorare determinati settori o semplicemente adattare la propria strategia in base al contesto, Selma non offre alcuna flessibilità.

In questo caso, è meglio rivolgersi ad altre opzioni:

Yuh o Neon Invest lasciano totale libertà di investire in autonomia;

Inyova permette di scegliere cause concrete da sostenere;

Alpian permette una delega con un reale margine di aggiustamento.

Quanto a Swissquote, apre le porte a una gestione più tecnica, più avanzata.

Selma rimane coerente… a patto che non si chieda nulla di più di quello che offre.

🌱 L’approccio ESG di Selma

Selma si impegna per una gestione “sostenibile” integrando sistematicamente i criteri ESG.

Tutti i portafogli sono costruiti utilizzando ETF filtrati: niente armi, niente tabacco, niente combustibili fossili.

I fondi selezionati si basano su punteggi forniti da agenzie esterne – ma non puoi scegliere quali.

Questo filtro ESG viene applicato automaticamente, senza possibilità di adattamento.

Non possiamo decidere di rafforzare alcune esclusioni o di mettere in evidenza cause che ci stanno a cuore.

È impossibile, ad esempio, costruire un portafoglio sul clima o sulla salute, o escludere un settore che non corrisponde ai tuoi valori.

Anche la visualizzazione è limitata: non ci sono indicatori per monitorare l’impatto reale dei tuoi investimenti.

In breve, Selma garantisce una base minima ESG, ma non va oltre.

Non hai alcun controllo sulla dimensione sostenibile del tuo portafoglio, al di là del filtro iniziale.

In confronto:

- Inyova ti permette di costruire un portafoglio su misura per le tue convinzioni, con un chiaro punteggio di impatto.

- Alpian offre un’opzione ESG, senza la possibilità di raffinare

- Su Yuh, Neon Invest o Swissquote, nulla è filtrato: tutto si basa sulle tue scelte.

A Selma sappiamo che il suo portafoglio esclude alcuni settori, ma non sappiamo esattamente quali. E se stai cercando di dare un significato preciso ai tuoi investimenti, questo potrebbe non essere sufficiente.

Freschezza visibile e stabile, a differenza delle creme Yuh o Neon

Selma mostra le sue commissioni in modo trasparente.

Paghiamo una commissione di gestione annuale, oltre ai costi degli ETF e delle operazioni di cambio.

La struttura è semplice:

- Commissione di gestione: 0,68% fino a 50.000 franchi svizzeri investiti, che scende allo 0,42% a partire da 500.000 franchi svizzeri.

- Commissioni dell’ETF: circa 0,22% all’anno (commissioni interne al fondo)

- Spese di cambio: circa 0,25% per ogni conversione (CHF → USD o EUR)

In pratica, questo significa che con un portafoglio di 10.000 franchi, pagherai :

- ~68 CHF/anno per la gestione

- ~CHF 22/anno per gli ETF

- alcune valute estere CHF, a seconda del ribilanciamento

Confronto rapido dei costi (10.000 CHF investiti)

| Soluzione | Commissioni di gestione | Commissioni dell’ETF | Altre spese | Totale annuo stimato |

| Selma | 0.68 % | ~0.22 % | ~0,25% tasso di cambio | ~110-120 CHF |

| Yuh | 0% visualizzato* | integrato nel prodotto | Spread su ogni ordine (acquisto/vendita) | Variabile e poco chiaro |

| Neon Invest | 0% visualizzato* | idem Yuh | Spread su ETF | Variabile e poco chiaro |

| Inyova | 0,9-1,3% (tutto compreso) | — | Nessun costo aggiuntivo | ~90-130 CHF |

| Elementi essenziali di Alpian | 0.75 % | incluso | Nessun costo aggiuntivo | ~75 CHF |

*A differenzadi Selma, Yuh e Neon non applicano commissioni di gestione diretta,

ma i costi sono inclusi nei prezzi di acquisto e vendita, sotto forma di spread.

Questi costi sono meno visibili, a volte più difficili da valutare e variano a seconda del prodotto o del momento.

È più flessibile… ma non necessariamente più economico a lungo termine.

Cosa sono gli spread?

Si tratta della differenza tra il prezzo di acquisto e il prezzo di vendita di un prodotto finanziario.

Quando acquisti un ETF su Yuh o Neon, paghi un prezzo leggermente superiore al suo valore reale.

Questo margine (invisibile sulla fattura) viene detratto dalla piattaforma.

Più ordini effettui, più questo costo nascosto si accumula.

E poiché dipende dal prodotto, dal momento e dalla liquidità, è impossibile prevederlo con precisione.

Selma addebita le sue tariffe in modo diretto, visibile e stabile.

Yuh o Neon sembrano più economici, ma il loro costo reale dipende dalla frequenza degli investimenti e dai prodotti utilizzati.

Quindi, per riassumere:

Selma è più prevedibile, ma più costosa sulla carta.

Yuh/Neon sono più flessibili, ma più vaghi e potenzialmente più costosi nel tempo.

Nessun contatto umano, nessun aiuto personalizzato

Selma non offre alcun supporto personalizzato.

Una volta convalidato il piano d’investimento, sei da solo con l’applicazione.

Tutto è automatizzato e non c’è un’interfaccia per discutere la tua situazione o fare domande sulla tua strategia.

L’app include una funzione chiamata “Selma Insight”, una forma di intelligenza artificiale che ti permette di porre domande generiche (ad esempio “Cos’è il ribilanciamento?” o “Perché il mio portafoglio è cambiato questa settimana?”).

Le risposte sono chiare, ma generiche. Non tengono conto della tua situazione personale.

Puoi contattare l’assistenza tecnica in caso di problemi, ma non si tratta di assistenza finanziaria. Non ci sono appuntamenti come con Alpian Essentials, né colloqui con un consulente dedicato.

In confronto :

- Inyova offre una telefonata di benvenuto con un consulente e la possibilità di contattare il consulente in caso di dubbi.

- Alpian (a partire dal pacchetto Essentials) mette a disposizione un consulente umano, disponibile a fornire spiegazioni, supporto e consigli.

- Yuh, Neon e Swissquote funzionano come Selma: nessun consiglio, ma totale libertà di azione.

A Selma, poiché tutto è pianificato fin dall’inizio, non hai bisogno di aiuto. Almeno, questo è lo spirito giusto.

Ma se stai cercando un punto di vista esterno, uno scambio o una convalida delle tue decisioni, questa non è la soluzione giusta.

Selma vs Yuh, Neon, Inyova, Alpian: le differenze principali

Quando si tratta di investire semplicemente in Svizzera, Selma non è sola sul mercato.

Altre piattaforme offrono approcci passivi o semi-automatici, con livelli di libertà, consulenza o impatto molto diversi:

Tabella di confronto – Selma vs Alternative svizzere (in

Dicembre 2025)

| Criteri | Selma | Yuh | Inyova | Elementi essenziali di Alpian | Neon |

| Importo minimo | CHF 2.000 | 25 CHF | CHF 2.000 | CHF 2.000 | 1 CHF |

| Gestione | 100% automatizzato | Gratis | Semi-automatico | Automatizzato + supporto | 100% automatizzato |

| Scelta degli investimenti | No | Sì | Temi ESG | No | No (profilo predefinito) |

| ESG | Filtraggio standard | No | ESG personalizzato | Opzione ESG standard | Filtraggio standard (True Wealth) |

| Costi approssimativi (CHF 10k) | ~110-120 CHF/anno | Variabile (spread) | ~90-130 CHF/anno | ~75 CHF/anno | ~50-80 CHF/anno |

| Supporto umano | No | No | Sì (limitato) | Sì (consulente dedicato) | No |

Cosa ho notato:

- Selma punta tutto sulla semplicità e sulla delega totale, ma impone una struttura molto rigida.

- Yuh offre una libertà totale, ma senza supporto o filtri ESG.

- Inyova è più coinvolgente e personalizzabile, ma più costoso.

- Alpian Essentials offre un equilibrio tra automazione e presenza umana, a un prezzo moderato.

Selma è interessante se non vuoi gestire nulla da solo, senza voler costruire un portafoglio impegnato o su misura. Ma se cerchi maggiore controllo, convinzione o scambio, ci sono alternative più adatte.

Garanzie, regolamenti e sicurezza a Selma

Selma è una società svizzera, registrata come gestore patrimoniale e supervisionata dalla FINMA attraverso l’organo di vigilanza OSIF.

Agisce come intermediario, ma non detiene i fondi o i titoli.

In termini concreti :

Il portafoglio è gestito da VZ Vermögenszentrum

Con un conto deposito Saxo Bank

- Saxo Bank (Svizzera) è una banca depositaria regolamentata dalla FINMA.

- VZ VermögensZentrum è un gestore patrimoniale riconosciuto.

- Gli ETF sono detenuti in un conto titoli personale aperto a nome del cliente.

Ciò significa che le attività rimangono di proprietà del cliente, anche se Selma dovesse cessare l’attività.

Puoi recuperare l’intero portafoglio o trasferirlo a un altro fornitore di servizi.

I dati personali sono conservati in Svizzera. L’accesso all’applicazione è sicuro e le transazioni sono soggette a doppia convalida (2FA).

Quindi, per riassumere: Selma non è una banca, ma un’interfaccia. Non gestisce né il flusso di denaro né la custodia dei titoli. Tutto si affida a partner svizzeri identificati e regolamentati.

Conclusione – Una soluzione chiara ma rigida. Tutto dipende da ciò che si vuole.

Selma mantiene la sua promessa principale: investire senza sforzo, senza scelte da fare e senza arbitraggi da gestire.

L’esperienza è fluida, stabile e ben gestita. È possibile delegare completamente e tenere sotto controllo il proprio portafoglio senza perdersi nei dettagli.

Ma perché funzioni, dovete accettare di non gestire nulla in prima persona.

Nessuna scelta di ETF, nessuna personalizzazione ESG, nessun contatto umano.

Il quadro di riferimento è fissato fin dall’inizio e bisogna attenersi ad esso.

Selma è rilevante se :

- si vuole iniziare a investire senza aver appreso la tecnica

- cerchiamo una soluzione svizzera semplice, strutturata e con filtri ESG.

- accettiamo di pagare un po’ di più per evitare qualsiasi gestione attiva

Selma non è adatta se :

- si vuole capire esattamente dove va il proprio denaro

- cerchiamo di adattare la nostra strategia alle nostre convinzioni o agli eventi attuali

- ci aspettiamo un minimo di interazione umana o di margine di manovra

“Selma permette di delegare tutto, ma è proprio questo che può diventare frustrante non appena si cerca di riadattare, capire o essere più coinvolti”.

Ma questa comodità comporta dei compromessi molto chiari: niente flessibilità, niente personalizzazione, niente scambi. Tutto dipende quindi dal grado di coinvolgimento che si vuole mantenere nel proprio portafoglio.

Leggi anche

- Recensioni e test di Yuh Investissement & Trading

- Recensioni e test su Neon Investissement & Trading

- Recensioni e test su Alpian Investissement & Trading

Cosa ne pensate di Selma per i vostri investimenti?

- L’app. Selma vi ha facilitato gli investimenti?

- Quali funzionalità vorresti personalizzare o migliorare?

- Siete soddisfatti dei consigli di Selma?

Condividi la tua esperienza con tutti gli amici di Neo 😈

Informazioni aggiuntive

Specification: Selma – il mio test, la mia recensione completa e la mia opinione a Dicembre 2025

| Sicurezza | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||

| Investimenti | ||||||||||||||

| ||||||||||||||

| A chi è rivolto? | ||||||||||||||

| ||||||||||||||

| Accessibilità | ||||||||||||||

| ||||||||||||||

Recensioni (0)

Recensioni degli utenti

Mostra le revisioni in tutte le lingue (1)

Non ci sono ancora recensioni.