Zak : mon avis et retour d’expérience (juin 2026)

Free!

Ce que je pense de Zak : les QR-factures, TWINT, les pots communs, les paiements mobiles et la gestion du budget occupent une place centrale dans l’expérience. L’application reste très orientée vers les usages bancaires locaux en Suisse. J’ai étudié les retraits, les paiements quotidiens, les notifications et les limites rencontrées lors d’utilisations plus internationales.

Utilisez le code promo KNSGS6 à l'ouverture de votre compte pour recevoir votre prime additionnelle.

| Offre | 8 |

|---|---|

| Sécurité | 10 |

| Ouverture de compte | 7 |

| Carte bancaire | 7.8 |

| Fonctionnalités | 8.5 |

| Taux d'intérêts | 9 |

| Rapidité des virements | 8.5 |

| TWINT | 10 |

| Frais | 7.8 |

| Pour voyager | 5 |

| Dépôt d'argent liquide | 8 |

| Service client | 8.9 |

| Code promo | 6 |

Ce que je pense de Zak : les QR-factures, TWINT, les pots communs, les paiements mobiles et la gestion du budget occupent une place centrale dans l’expérience. L’application reste très orientée vers les usages bancaires locaux en Suisse. J’ai étudié les retraits, les paiements quotidiens, les notifications et les limites rencontrées lors d’utilisations plus internationales.

Utilisez le code promo KNSGS6 à l’ouverture de votre compte pour recevoir votre prime additionnelle.

Free!

Description

[Mise à jour – 01.06.2026 : le code promo intègre la note globale en tant que critère]

[Mise à jour – 24.02.2026 : Solutions d’investissement intégrées via Zak Invest]

[Mise à jour – 07.02.2026 : Code promo Zak]

[Mise à jour – 03.02.2026 : Suppression de la comparaison Zak VS Radicant, suite à la fermeture de Radicant]

[Mise à jour – 10.11.2025 : Présentation de l’offre Zak 3a]

Résumé de l’offre Zak banque

– Avis focalisé sur les services bancaires de Zak.

– Comparez toutes les banques en ligne en Suisse en même temps.

ZAK est la première banque purement mobile à être apparue en Suisse (2018). Elle propose des fonctionnalités pour planifier son budget (seul ou à plusieurs) en temps réel. Zak repose sur la Banque Cler pour les services financiers.

Zak Free – le compte et la carte 💳

0 CHF/mois

Zak Plus – l’offre premium

8 CHF/mois

- Retraits d’espèces gratuits partout dans le monde

- Support prioritaire

- Compensation carbone

- Suppression des frais de paiement à l’étranger

- Un café offert dans les succursales de la banque Cler (oui oui ☕️)

Code Promo Zak

Le code promo KNSGS6 permet de recevoir CHF 25 à l’ouverture de votre compte. C’est une prime partenaire à l’ouverture honorable comparativement aux différents codes promo regroupés par heyneo.ch.

Zak obtient une bonne note grâce à son code promo, qui offre une prime à l’ouverture du compte sans condition de dépôt minimum. Comme pour les autres offres de bienvenue, ce critère est pondéré à 0,7, car son influence sur l’expérience utilisateur reste limitée dans la durée.

Sécurité : Zak est-elle sûre ?

Est-ce que Zak est une banque ?

Les services bancaires sont fournis par la Banque Clerc SA à Bâle, agréé par la FINMA.

L’assurance protection dépôt suisse couvre jusqu’à CHF 100’000.- en cas de faillite.Ajouter une image

Zak est-elle sûre ?

Les données des utilisateurs de Zak banque sont stockées en Suisse.

Il y a l’authentification à deux facteurs (2FA) pour l’accès au compte.

Ouvrir un compte Zak – Recevez 25 CHF

Zak est disponible en français, allemand et italien.

Qui peut ouvrir un compte chez Zak banque ?

– Avoir 15 ans révolus (YUH 14 ans, Neon 16 ans)

– Résider en Suisse (voir les banques accessibles non-résidents et aux frontaliers suisses).

– Avoir un smartphone iOS, Android

– Aucun justificatif de revenu ni solde minimum requis.

Guide pour ouvrir un compte YUH étape par étape

Téléchargez l’application ZAK

sur l’App Store / Google Play Store

Créez un nouveau compte

Créez un mot de passe

Confirmez votre pays de résidence

et donnez quelques renseignements supplémentaires :

Vérifiez votre identité

Le processus est entièrement géré par Swisscom. D’abord le scan de la pièce d’identité :

Puis l’identification vidéo :

Vérifiez votre adresse de résidence

Zak demande une preuve de domicile. Heureusement le choix est assez large :

Choisissez l’offre Zak ou Zak Plus

Signez votre contrat numériquement

Faites un premier versement pour activer votre compte

Pour activer votre compte, vous devez faire un premier versement. Le compte est activé sous 2-3 jours :

Entrez votre code 👇

Recevoir 25 CHF : accédez à “réglages” puis “Saisir le code” et entrez le code KNSGS6.

Vous pouvez le faire 24 heures après le SMS de confirmation d’activation de compte et vous avez jusqu’à 30 jours maximum.

Vous recevrez votre argent pratiquement du jour au lendemain.

Voir plus +La carte bancaire Zak

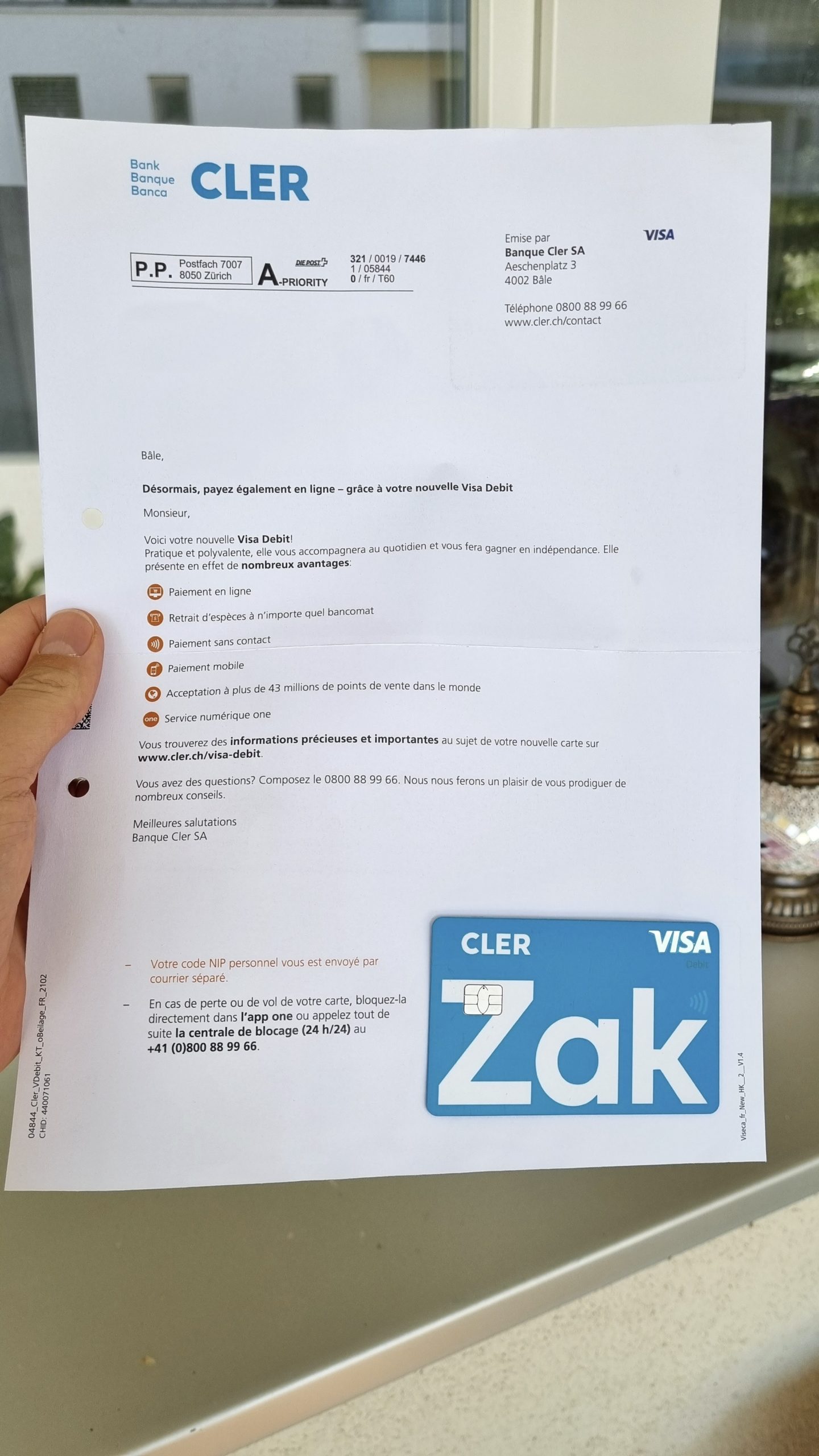

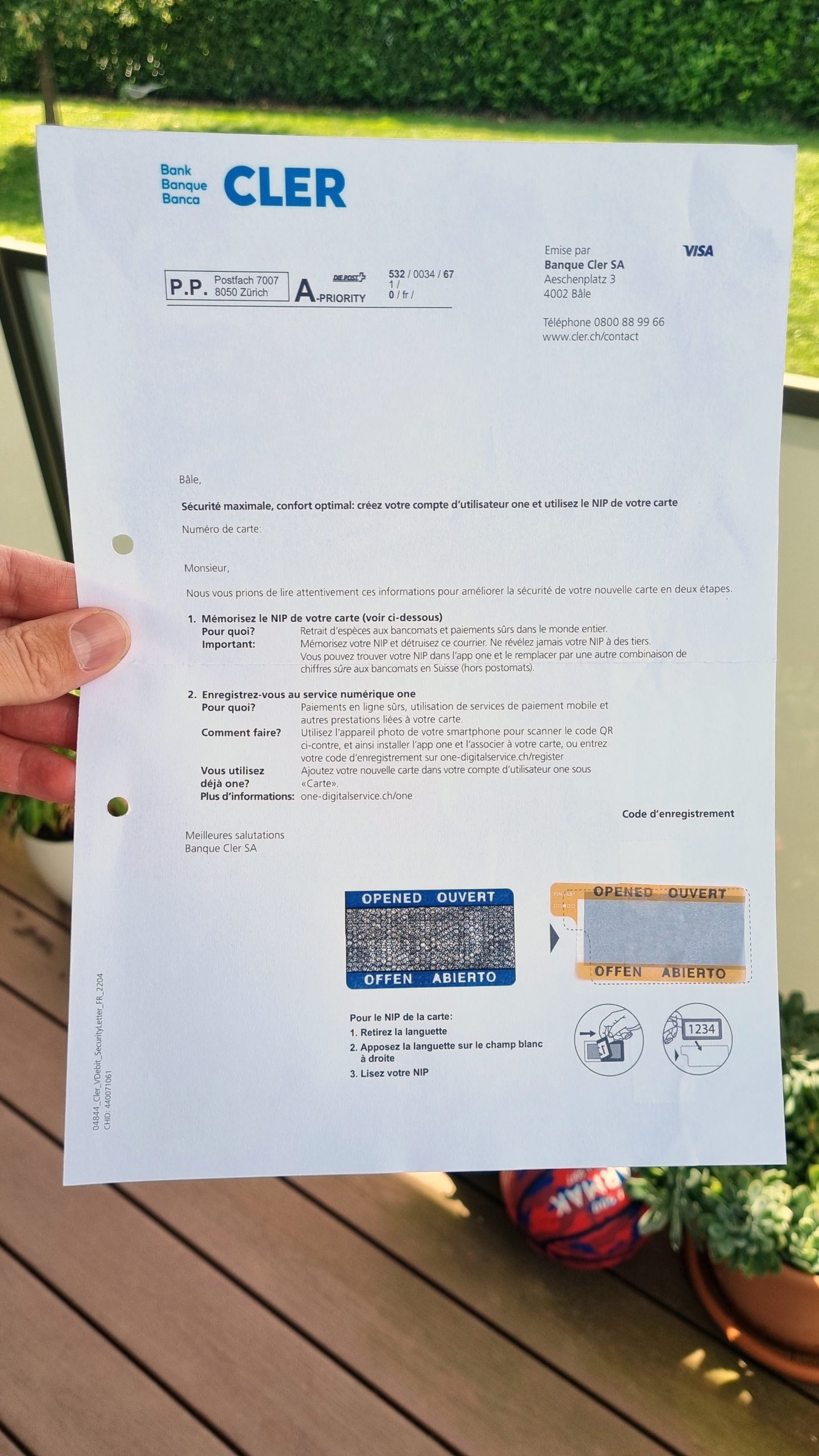

On reçoit d’abord sa carte. Le code PIN n’est pas immédiatement disponible dans l’app.

Le PIN est envoyé à part.

💳 la carte Visa Debit Zak en bref :

- Le paiement sans contact sans code jusqu’à 80 CHF/achat. Au-delà, le code est requis.

- Elle fonctionne avec Apple Pay / Google Pay / Samsung Pay.

- Notifications push pour les paiements par carte.

● Pour activer le sans contact il faut finaliser un premier paiement avec le code de la carte.

● Même si la livraison de la carte nécessite quelques jours, il est possible de l’utiliser via son smartphone ou d’utiliser les informations de paiement disponibles dans l’app pour effectuer des achats en ligne.

On peut bloquer temporairement sa carte depuis l’app, mais il faut se rendre au bancomat (DAB) pour changer le code PIN.

La limite de retrait d’espèces est de CHF 2’000/jour ou 3’000/mois par défaut, mais on peut la modifier en appelant le support. Les paiements sont débités sur le compte principal le compte principal (l’argent des Spaces est exclu).

Le blocage de la carte est facturé 50 CHF, même en cas de perte.

Application Zak : les fonctionnalités

L’application Zak est riche est adaptée à toutes les situations en Suisse

- Suivi des les mouvements du compte

- Notification push des mouvements

- eBill 🇨🇭

- Ordres permanents

- Twint

- Scanner des bulletins de versement (factures QR) 🇨🇭

- Transformer une QR facture en ordre permanent

- Partager ses coordonnées bancaires via QR

- Fonction PushTAN remplace le mTAN (sms)

L’app. permet de gérer les budgets en groupe :

- Pots : répartir son budget dans différents pots

- Pots communs : gérer les dépenses en groupe, savoir qui doit de l’argent et rembourser sa dette en un clic

- Paiement instantané “Zak Illico” pour envoyer instantanément ou demander de l’argent à d’autres utilisateurs parmi ses contacts.

Et pour gérer la carte ?

Il faut passer par une autre application, Viseca One sur iOS et Android pour :

- Demander de nouveau code PIN

- Bloquer la carte temporairement

- Activer / désactiver le sans contact, etc.

- Voir les dépenses faites avec la carte

Les fonctionnalités qui lui manquent :

✘ La possibilité de modifier les limites journalières ou mensuelles de la carte directement dans l’app

📈 Investir avec Zak – Zak Invest

Depuis janvier 2026, Zak permet désormais d’investir directement depuis l’application via Zak Invest 8.

Il est possible d’accéder à :

- Plus de 12’000 actions

- Des ETF

- Des fonds d’investissement

- Les principales places boursières mondiales

L’ouverture de Zak Invest se fait directement depuis l’onglet « Invest » dans l’app.

La structure des frais Zak Invest

La tarification est transparente et communiquée avant validation de chaque ordre.

Actions & ETF – SIX Swiss Exchange

- 0,25 % (minimum : 5 CHF / maximum : 50 CHF)

Actions & ETF – autres places boursières

- 0,50 % (Minimum : 15 CHF / maximum : 300 CHF)

Fonds

- 0,50 % par transaction (min. 15 CHF)

- 0,25 % par an sur le dépôt

Zak affiche clairement le coût estimé avant exécution, ce qui améliore la lisibilité pour les investisseurs débutants.

Les utilisateurs de Zak Plus bénéficient de 50 % de réduction supplémentaire sur les frais de négoce. Cela peut rendre l’offre plus compétitive pour les investisseurs actifs.

En résumé :

| Nombre de titres | + de 12’000 |

| Actions & ETF SIX | 0,25 % (min 5 CHF) |

| Actions autres bourses | 0,50 % |

| Fonds | 0,50 % + 0,25 %/an |

| Réduction Zak Plus | -50 % frais |

Pilier 3a Zak

Quand on utilise déjà Zak au quotidien, la question se pose vite : le pilier 3a Zak vaut-il vraiment le coup par rapport aux solutions spécialisées comme VIAC, finpension ou frankly ?

Zak propose une solution de pilier 3a directement intégrée dans son application bancaire et liée à la Fondation 3e pilier de la Banque Cler. On peut ouvrir et gérer son pilier 3a sans quitter l’app.

L’offre repose sur deux approches : un compte à taux garanti (0,40 % d’intérêt par an) ou une stratégie d’investissement en titres selon un profil de risque.

L’ouverture se fait entièrement depuis l’app mobile. On peut ensuite effectuer les versements, suivre les performances et modifier l’allocation directement dans l’application.

L’idée est claire : si on utilise déjà Zak pour ses paiements et son compte courant, on peut aussi gérer son pilier 3a dans la même application.

Comparé aux plateformes spécialisées du pilier 3a (comme VIAC, finpension ou frankly), le niveau de personnalisation reste toutefois plus limité.

Avant d’examiner les stratégies d’investissement, voyons rapidement les conditions de fonctionnement du 3a Zak.

Conditions

Le fonctionnement est simple et entièrement mobile. L’ouverture se fait directement depuis l’application Zak, sans documents papier.

Conditions principales :

- Investissement possible dès 1 CHF

- Versements uniques ou récurrents possibles

- Fiscalité classique du pilier 3a

- Accessible uniquement via l’app mobile

- Réservé aux résidents suisses disposant d’un revenu soumis à l’AVS

Stratégies d’investissement

Zak propose deux approches différentes :

- Compte à taux garanti : un compte de prévoyance avec un taux garanti de 0,40 %. Cette solution privilégie la sécurité et la stabilité, mais le rendement reste limité dans un contexte d’inflation.

- Investissement en titres : l’épargne peut aussi être investie selon quatre profils de risque :

- Revenu → max. 35 % d’actions

- Équilibré → max. 60 % d’actions

- Croissance → max. 85 % d’actions

- Actions → jusqu’à 100 % d’actions

Les portefeuilles sont composés de fonds diversifiés avec une part obligataire pour les profils plus prudents. Il est possible de modifier son profil de risque directement dans l’application.

En revanche, l’offre reste préconfigurée : il n’est pas possible de sélectionner soi-même les fonds ou de construire son portefeuille.

Frais

Zak applique une structure de frais simple :

- Aucun frais d’ouverture

- Aucun frais de versement

Sur la partie investie, les frais sont d’environ 1,25 % par an. Avec ce niveau de frais, Zak 3a est nettement plus cher que les plateformes spécialisées du pilier 3a digital comme VIAC (≈0,38 %), finpension (≈0,39 %) ou frankly (≈0,45 %). Ces solutions permettent généralement une allocation plus flexible et des coûts plus faibles.

Le positionnement est donc clair : une solution pratique et intégrée, mais pas optimisée pour minimiser les frais au maximum.

Zak 3a convient si :

- On utilise déjà Zak et on veut centraliser sa prévoyance dans la même app

- On cherche une solution simple, entièrement mobile

- On apprécie la possibilité de choisir entre taux garanti et investissement en titres

Il sera moins adapté si :

- On veut minimiser les frais au maximum

- On souhaite choisir soi-même les ETF ou la construction de l’allocation

En pratique, Zak 3a fonctionne surtout comme une solution de prévoyance simple pour les utilisateurs de l’app. L’intégration est fluide et la gestion reste intuitive, avec la possibilité de choisir entre un compte à taux garanti ou une stratégie investie.

En revanche, les frais autour de 1,25 % par an sont nettement plus élevés que ceux des plateformes spécialisées du pilier 3a digital comme VIAC, finpension ou frankly.

Zak 3a reste donc intéressant pour centraliser sa prévoyance dans la même application, mais moins adapté si l’objectif est d’optimiser au maximum les coûts et la personnalisation.

Peut-on choisir ses fonds ou ses ETF soi-même avec Zak 3a ?

Non. Chez Zak, l’allocation est préconfigurée selon des profils de risque (Revenu, Équilibré, Croissance, Actions). Il n’est pas possible de sélectionner individuellement les ETF ou de construire son portefeuille.

Peut-on passer du compte à taux garanti à une stratégie investie ?

Oui. Il est possible de changer d’approche directement dans l’application, en passant d’un compte à taux garanti (0,40 %) à une stratégie investie en titres et inversement. En revanche, les deux ne peuvent pas être combinés dans un même compte.

Le pilier 3a Zak est-il intéressant ?

Le pilier 3a Zak est intéressant pour les utilisateurs de l’application Zak qui souhaitent centraliser leur compte bancaire et leur prévoyance dans une seule app. En revanche, ses frais autour de 1,25 % sont élevés.

Taux d’intérêts offerts par le compte Zak

Zak offre un taux de 0.3% jusqu’à 100’000 CHF et 0.8% sur “Prévoyance dans Zak” (pilier 3a) quel que soit le montant.

Zak propose aussi un compte pilier 3a accessible directement depuis l’app. Elle permet d’investir dans un ou plusieurs fonds durables, avec un profil de risque personnalisable. La gestion est confiée à Swisscanto (Banque Cler), avec des frais de gestion autour de 1,25 % par an. On peut y verser ponctuellement ou automatiquement et suivre l’évolution de son 3e pilier en temps réel.

Rapidité des virements avec Zak – envoyer de l’argent

● Virements instantanés avec “Zak Illico” (d’utilisateur Zak à utilisateur Zak).

● Un virement IBAN de Suisse à Suisse ou dans la zone SEPA fait avant 13h arrive le jour même. S’il est fait après 13h, il arrive le lendemain.

● Un virement vers l’étranger (hors SEPA) prend un délai de 2 jours.

Zak Twint – payer avec TWINT partout en Suisse

Pour les paiements rapides entre ses utilisateurs ZAK propose la fonctionnalité Illico, mais si TWINT est l’app de paiement n°1 en Suisse ce n’est pas sans raisons.

Peut-on utiliser TWINT avec Zak ?

Oui. Zak a développé sa propre application TWINT, l’app de paiement n°1 en Suisse.

Elle permet de :

– Payer dans les magasins

– Transférer de l’argent entre amis

– Partager une facture au sein d’un groupe (restaurant, sorties, etc.)

– Payer les parcmètres

– Payer en ligne et dans les garesAjouter une image

Comment utiliser TWINT avec Zak ?

Pour utiliser TWINT chez Zak, il faut utiliser l’application TWINT de la banque Clerc directement connectée à son compte Zak.

Les frais de Zak Banque : carte, change, virements, retraits d’espèces, etc.

● Compte bancaire gratuit

● IBAN CH gratuit

● Carte Visa Debit gratuite émise par Viseca

● Blocage de carte : 50 CHF

● Carte de remplacement : 20 CHF.

● 💳 Paiements par carte sans frais de transaction.

● Frais de change de 2% en majoration du taux de référence Visa.

● Sous-comptes virtuels “Pots” gratuits

Virements en Suisse 🇨🇭 ➔ 🇨🇭

● Les virements IBAN en CHF et en EUR sont gratuits.

● Les virements hors zone SEPA ne sont pas disponibles actuellement

Virements internationaux 🇨🇭 ➔ 🌍

Les virements en Euros et en CHF dans la zone SEPA sont gratuits (sans majoration du taux de change).

À savoir : les paiements hors de la zone SEPA et dans d’autres devises que le CHF et l’EUR ne sont pas disponibles pour le moment.

Retraits d’espèce en Suisse 🇨🇭

● Les retraits d’espèces illimités aux guichets automatiques de la Banque Cler.

● En parallèle, Zak permet de retirer des espèces gratuitement (CHF min 20.-/max 300.-) auprès des caissiers des supermarchés Coop et Coop City Food en Suisse (conditionné à min. 10 CHF d’achat)

La limite mensuelle des retraits est à 10’000 CHF/mois. par retrait, cela fait un seuil de gratuité des retraits de 2K/mois.

Aux autres bancomats en Suisse :

- Retraits en CHF : 2 CHF

- Retraits d’EUR : 5 CHF au taux de référence Visa + 2% de majoration

- Zak Plus : en CHF les retraits sont gratuits, mais en EUR il y a 2% de majoration du taux de référence Visa

Retraits d’espèces à l’étranger 🌍

- 5 CHF + 2% de majoration

- Zak Plus : gartuits

Zak vs. Zak Plus – que choisir ?

Nous avons fait les calculs. Pour rentabiliser ZAK Plus il faut :

➔ Faire 4 retraits en CHF/mois en dehors des bancomats de la Banque Cler en Suisse.

ou

➔ Faire un seul retrait de 150 EUR/mois en dehors des bancomats de la Banque Cler (en Suisse ou à l’étranger).

Pour les personnes qui doivent retirer des espèces à l’étranger, y compris en dehors de l’Europe, Zak Plus peut sembler plus intéressante.

➔ Gardez à l’esprit qu’avec 2% de majoration, Zak est bien moins avantageuse à l’étranger que les autres néo-banques.

Pour les utilisateurs qui restent en Suisse, Zak Plus en Suisse n’est pas particulièrement justifiée. Nous pensons qu’avec les retraits illimités au bancomats de la Banque Clerc et l’option des retraits dans le réseau Coop, c’est suffisant.

Zak en voyage et à l’étranger

Chez ZAK il n’y a pas de frais pour les paiements à l’étranger (comme chez Neon ou YUH Banque), mais il y a une majoration de 2% du taux de référence Visa soit facilement 2,5 %.

Il n’est malheureusement pas d’associer sa carte à un pot. Par exemple, un pot que l’on aurait appelé “voyage” en préparation des vacances. C’est une option bien pensée qu’on retrouve chez N26.

En résumé ZAK est hors course vis-à-vis de ses concurrentes YUH Banque et surtout NEON Banque dont les frais de change sont minimes voire inexistants.

Dépôt d’argent liquide sur le compte Zak

Zak permet de verser gratuitement de l’argent liquide directement sur son compte via les guichets automatiques de la Banque Cler.

Le service client Zak

● Accessibilité : par téléphone 🤳 du lundi au vendredi de 8h à 18h. Le temps de réponse est rapide.

Pas de chat. Un simple formulaire (le même que sur le site Web) permet de contacter l’équipe de support également joignable par mail [email protected]. En clair, si vous avez besoin de réponses rapides le week-end, il faudra vous contenter de l’aide en ligne. Même si le service est de qualité, ce n’est pas véritablement ce qu’attendent les clients des néo-banques

● Expérience rapportée : Zak a le sens du détail et le temps d’attente est quasi nul. Sur la base de toutes nos interactions en français, les agents sont à l’écoute et n’hésitent pas à aller chercher des réponses précises.

Cashback Zak banque

L’offre cashback est intéressante. Il suffit d’ouvrir le “Zak Store” (signe + en bas à droite de l’écran) puis de cliquer sur «Cashback» pour être redirigé sur la page shopemate.cash pour profiter des offres auprès de 250 commerces partenaires (MediaMarkt, Booking, Ochsner Sport, etc.).

Les Remboursements sont crédités directement sur le compte Zak.

Les bonnes raisons d’ouvrir un compte chez Zak Banque

Zak est une banque orientée vers les utilisateurs locaux et c’est très bien. Elle couvre tous les besoins du quotidien et permet d’organiser son argent dans des pots. Cela ne paraît rien ? Essayez de rechercher des vidéos de challenges de cash stuffing et vous changerez peut-être d’avis.

Gratuité + agences physiques (banque Cler) à disposition des utilisateurs = un énorme avantage pour la confiance. Fidèle à son positionnement, Zak est “seulement” disponible dans les langues nationales (allemand, français et italien). Pas en anglais.

La force de Zak est également la gestion de l’argent liquide. Pour retirer ou déposer, Zak rend tout cela très facile.

✔︎ Vous pouvez ouvrir un compte gratuitement et recevoir CHF 25 avec le code KNSGS6 avec une autre app. pour profiter des avantages de chacune et comparer les banques dans la vie réelle.

Zak vs. Yuh – comparaison éclair ⚡️

Yuh vs Zak

Zak s’adapte parfaitement à un usage local en Suisse : IBAN CH, TWINT intégré, gestion des QR-factures, eBill et LSV sont directement accessibles depuis l’app. Mais elle reste limitée au CHF, applique des frais sur les retraits en devises étrangères, et ne propose aucun outil d’investissement intégré.

Yuh est plus souple pour jongler entre plusieurs monnaies : CHF, EUR, USD gérés dans le même compte avec les paiements automatiques sans conversion, mais elle reste plus limitée sur les automatisations de paiements locaux (pas de LSV, TWINT séparé).

Zak intègre une solution d’investissement directement dans son application avec Zak Invest, donnant accès à plus de 12 000 actions, ETF et fonds sur les principales places boursières.

Si l’univers d’investissement est large, la structure tarifaire, avec des frais minimums par transaction, peut être moins avantageuse que celle de Yuh Invest pour les petits montants ou les investisseurs très occasionnels.

À privilégier si…

- on utilise principalement le CHF, avec besoin d’un accès direct à TWINT, eBill et aux standards bancaires suisses : Zak

- on voyage régulièrement, on reçoit ou dépense en EUR/USD, ou on veut investir facilement sans sortir de l’app : Yuh (lire avis et test de Yuh)

À éviter si…

- on a besoin d’un compte multidevises actif (Zak ne gère que le CHF)

- on veut regrouper paiements locaux et investissements dans une même interface (inaccessible chez Zak)

- on utilise souvent des devises étrangères au quotidien

Zak vs. Neon – comparaison éclair ⚡️

Neon vs Zak

Zak couvre très bien les opérations bancaires courantes en Suisse : TWINT natif, paiement des QR-factures, gestion eBill et possibilité de mettre en place des LSV. Mais tout reste limité au CHF : il n’y a pas de compte en devises étrangères, les retraits hors de Suisse sont soumis à des frais, et il n’existe aucune option pour investir directement depuis l’app.

Neon propose un compte sans frais fixes, des paiements par carte compétitifs en devises et un accès simple à l’investissement, mais reste moins intégré sur les paiements automatiques suisses.

Avec Zak Invest, Zak propose un accès étendu aux marchés financiers, couvrant plus de 12 000 titres entre actions, ETF et fonds. L’offre se distingue par son ampleur, supérieure en nombre de produits à Neon Invest. En revanche, pour des ordres de faible montant, les frais minimums appliqués peuvent réduire l’attractivité par rapport à l’approche tarifaire plus légère de Neon.

À privilégier si…

- on veut une app fluide, totalement alignée avec les standards suisses (TWINT, eBill, LSV) : Zak

- on paie régulièrement en EUR, voyage ou souhaite investir de manière ponctuelle depuis son compte : Neon (lire avis et test de Neon)

À éviter si…

- on a besoin d’un compte multidevises pour gérer à la fois le CHF et d’autres devises

- on utilise TWINT au quotidien (Neon n’a pas d’intégration native)

- on cherche une solution qui combine paiements, épargne et investissement sans multiplier les services

Code Promo Zak

Compte gratuit ✔︎

Code promo Zak : toutes les infos

Que pensez-vous de Zak ?

- L’app. Zak a-t-elle facilité votre quotidien ?

- Quelle est la fonctionnalité que vous voudriez personnaliser ou améliorer ?

- Est-ce que Zak Plus est un meilleur choix pour vous ?

Partagez votre retour d’expérience avec tous les amis de Neo 😈

Ce que je pense de Zak : les QR-factures, TWINT, les pots communs, les paiements mobiles et la gestion du budget occupent une place centrale dans l’expérience. L’application reste très orientée vers les usages bancaires locaux en Suisse. J’ai étudié les retraits, les paiements quotidiens, les notifications et les limites rencontrées lors d’utilisations plus internationales.

Utilisez le code promo KNSGS6 à l'ouverture de votre compte pour recevoir votre prime additionnelle.

Informations complémentaires

Spécification: Zak : mon avis et retour d’expérience (juin 2026)

| Banque en ligne | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||

| Carte bancaire | ||||||||||||||||

| ||||||||||||||||

| Pour qui ? | ||||||||||||||||

| ||||||||||||||||

| Paiements mobile | ||||||||||||||||

| ||||||||||||||||

Stephyyy –

Ce qui est bien c’est les agences partout où il y a une grande ville, pas comme les autres où c’est tout en ligne…